Advertisement

Como era de esperar, la cotización de Inmobiliaria del Sur, S.A.(BME:ISUR) se ha revalorizado gracias a sus buenos resultados. Sin embargo, nuestro análisis sugiere que los accionistas podrían estar pasando por alto algunos factores que indican que el resultado de los beneficios no fue tan bueno como parecía.

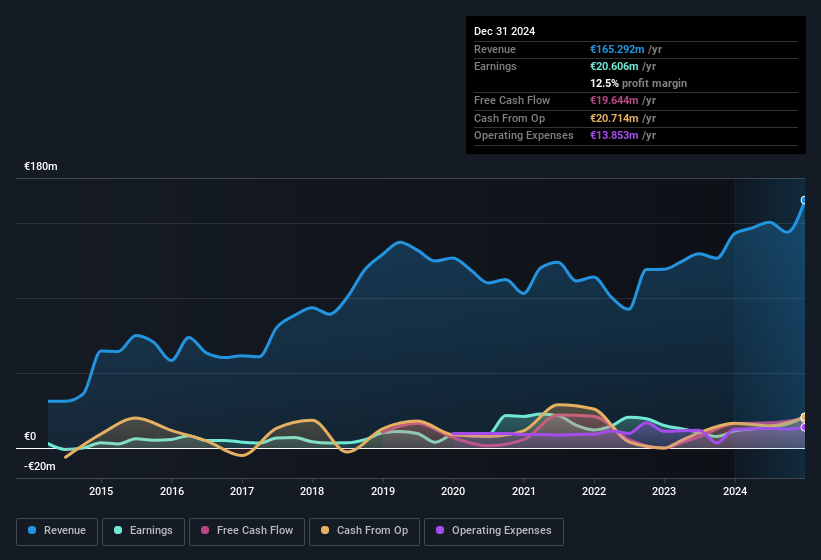

Vea nuestro último análisis de Inmobiliaria del Sur

El impacto de las partidas inusuales en los beneficios

Para cualquiera que quiera entender el beneficio de Inmobiliaria del Sur más allá de las cifras estatutarias, es importante tener en cuenta que durante los últimos doce meses el beneficio estatutario se benefició de partidas inusuales por valor de 7,1 millones de euros. Aunque siempre es agradable obtener mayores beneficios, una gran contribución de elementos inusuales a veces merma nuestro entusiasmo. Cuando analizamos las cifras de miles de empresas que cotizan en bolsa, descubrimos que el aumento de los beneficios por partidas extraordinarias en un año determinado no suele repetirse al año siguiente. Y, al fin y al cabo, eso es exactamente lo que implica la terminología contable. Podemos ver que las partidas extraordinarias positivas de Inmobiliaria del Sur fueron bastante significativas en relación con su beneficio en el ejercicio hasta diciembre de 2024. Como resultado, podemos suponer que los elementos inusuales están haciendo que su beneficio estatutario sea significativamente mayor de lo que sería en otras circunstancias.

Nota: siempre recomendamos a los inversores que comprueben la solidez del balance. Haga clic aquí para acceder a nuestro análisis del balance de Inmobiliaria del Sur.

Nuestra opinión sobre los beneficios de Inmobiliaria del Sur

Como se ha mencionado anteriormente, el gran impulso de Inmobiliaria del Sur procedente de partidas extraordinarias no se mantendrá indefinidamente, por lo que sus beneficios estatutarios son probablemente una mala guía de su rentabilidad subyacente. Como resultado, creemos que puede darse el caso de que el poder de las ganancias subyacentes de Inmobiliaria del Sur sea inferior a su beneficio estatutario. Pero la buena noticia es que el crecimiento de su BPA en los últimos tres años ha sido impresionante. Al fin y al cabo, es esencial tener en cuenta algo más que los factores anteriores si se quiere entender bien la empresa. Si quiere saber más sobre Inmobiliaria del Sur como empresa, es importante que conozca los riesgos a los que se enfrenta. Para ello, le recomendamos que conozca las 4 señales de alerta que hemos detectado en Inmobiliaria del Sur (de las cuales 2 son un poco preocupantes).

En esta nota sólo hemos analizado un factor que arroja luz sobre la naturaleza de los beneficios de Inmobiliaria del Sur. Pero siempre hay más por descubrir si se es capaz de centrar la mente en minucias. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de un negocio de calidad. Aunque puede que le lleve un poco de tiempo investigar, puede que le resulte útil esta recopilación gratuita de empresas que presumen de una alta rentabilidad sobre fondos propios, o esta lista de valores con importantes participaciones de información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Inmobiliaria del Sur puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:ISUR

Advertisement