Advertisement

Miquel y Costas & Miquel, S.A. (BME:MCM) Parece Interesante, Y Está A Punto De Pagar Un Dividendo

Algunos inversores confían en los dividendos para hacer crecer su patrimonio, y si usted es uno de esos detectives de los dividendos, puede que le intrigue saber que Miquel y Costas & Miquel, S.A.(BME:MCM) está a punto de pasar a ex-dividendo en sólo tres días. La fecha ex-dividendo suele ser dos días hábiles antes de la fecha de registro, que es la fecha límite en la que usted debe estar presente en los libros de la empresa como accionista para recibir el dividendo. La fecha ex-dividendo es importante porque siempre que se compra o vende una acción, la operación puede tardar dos días hábiles o más en liquidarse. Es decir, tendrá que comprar las acciones de Miquel y Costas & Miquel antes del 14 de abril para recibir el dividendo, que se pagará el 16 de abril.

El próximo pago de dividendos de la compañía será de 0,091125 euros por acción. El año pasado, en total, la empresa distribuyó 0,46 euros a los accionistas. Calculando el valor del último año de pagos, Miquel y Costas & Miquel tiene un rendimiento del 3,6% sobre el precio actual de la acción de 12,70 euros. Si compra esta empresa por su dividendo, debería tener una idea de si el dividendo de Miquel y Costas & Miquel es fiable y sostenible. Tenemos que ver si el dividendo está cubierto por los beneficios y si está creciendo.

Si una empresa paga más dividendos de los que gana, entonces el dividendo podría llegar a ser insostenible, lo que no es una situación ideal. Por eso es bueno ver que Miquel y Costas & Miquel paga un modesto 39% de sus beneficios. Dicho esto, incluso las empresas muy rentables a veces pueden no generar suficiente efectivo para pagar el dividendo, por lo que siempre debemos comprobar si el dividendo está cubierto por el flujo de caja. Distribuyó el 46% de su flujo de caja libre como dividendos, un nivel de pago cómodo para la mayoría de las empresas.

Es alentador ver que el dividendo está cubierto tanto por los beneficios como por el flujo de caja. En general, esto sugiere que el dividendo es sostenible, siempre que los beneficios no caigan en picado.

Vea nuestro último análisis de Miquel y Costas & Miquel

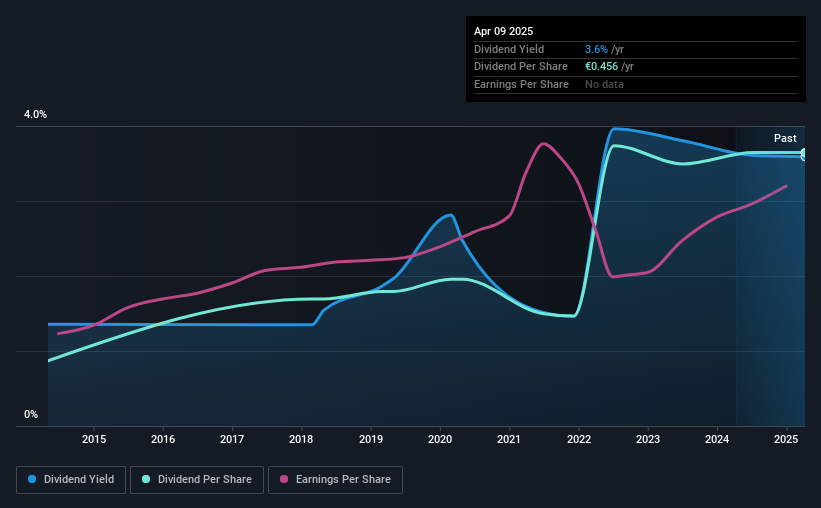

¿Han crecido los beneficios y los dividendos?

Las empresas con fuertes perspectivas de crecimiento suelen ser las mejores pagadoras de dividendos, porque es más fácil hacer crecer los dividendos cuando los beneficios por acción están mejorando. Si los beneficios disminuyen y la empresa se ve obligada a recortar sus dividendos, los inversores podrían ver cómo el valor de su inversión se esfuma. Teniendo esto en cuenta, nos anima el crecimiento constante de Miquel y Costas & Miquel, con un aumento medio del beneficio por acción del 6,1% en los últimos cinco años. La dirección ha reinvertido más de la mitad de los beneficios de la empresa dentro del negocio, y la empresa ha sido capaz de aumentar los beneficios con este capital retenido. Creemos que, en general, se trata de una combinación atractiva, ya que los dividendos pueden aumentar mediante una combinación de crecimiento de los beneficios y/o una mayor proporción de reparto a lo largo del tiempo.

Otra forma clave de medir las perspectivas de dividendos de una empresa es midiendo su tasa histórica de crecimiento de dividendos. En los últimos 10 años, Miquel y Costas & Miquel ha aumentado sus dividendos aproximadamente un 15% anual de media. Nos complace ver que los dividendos aumentan junto con los beneficios durante varios años, lo que puede ser una señal de que la empresa tiene la intención de compartir el crecimiento con los accionistas.

Conclusión

¿Deberían los inversores comprar Miquel y Costas & Miquel por el próximo dividendo? El crecimiento de los beneficios por acción ha crecido algo, y Miquel y Costas & Miquel está pagando menos de la mitad de sus beneficios y flujo de caja como dividendos. Esto es interesante por varias razones, ya que sugiere que la dirección puede estar reinvirtiendo fuertemente en el negocio, pero también ofrece margen para aumentar el dividendo con el tiempo. Estaría bien que los beneficios crecieran más deprisa, pero Miquel y Costas & Miquel está siendo conservadora con el reparto de dividendos y aún podría tener un comportamiento razonable a largo plazo. Miquel y Costas & Miquel parece sólido en este análisis en general, y definitivamente consideraríamos investigarlo más de cerca.

A la luz de esto, aunque Miquel y Costas & Miquel tiene un dividendo atractivo, vale la pena conocer los riesgos que implica esta acción. Todas las empresas tienen riesgos, y hemos detectado 2 señales de advertencia para Miquel y Costas & Miquel (¡de las cuales 1 no puede ignorarse!) que debería conocer.

Un error común al invertir es comprar la primera acción interesante que veas. Aquí puedes encontrar una lista completa de valores con dividendos de alta rentabilidad.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Miquel y Costas & Miquel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:MCM

Advertisement