Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Observamos que Inmocemento, S.A.(BME:IMC) tiene deuda en su balance. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Cuándo es un problema la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Inmocemento

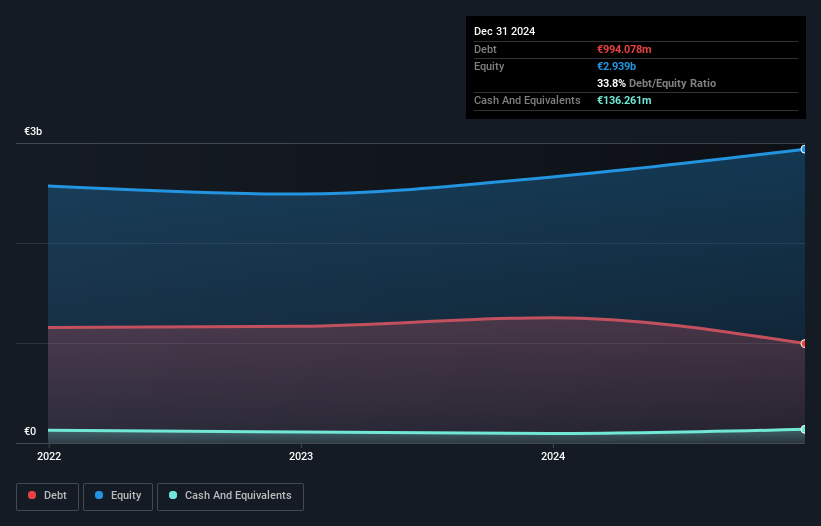

¿Cuánta deuda tiene Inmocemento?

La siguiente imagen, en la que puede hacer clic para ver más detalles, muestra que Inmocemento tenía una deuda de 994,1 millones de euros a finales de diciembre de 2024, lo que supone una reducción de 1.250 millones de euros en un año. Sin embargo, también tenía 136,3 millones de euros en efectivo, por lo que su deuda neta es de 857,8 millones de euros.

Un vistazo al pasivo de Inmocemento

Según el último balance presentado, Inmocemento tenía pasivos por valor de 930,8 millones de euros con vencimiento a menos de 12 meses, y pasivos por valor de 735,1 millones de euros con vencimiento a más de 12 meses. Por otra parte, disponía de una tesorería de 136,3 millones de euros y de 144,4 millones de euros de créditos con vencimiento a menos de un año. Así pues, su pasivo supera en 1.390 millones de euros la suma de su tesorería y sus créditos a corto plazo.

Este déficit es considerable en relación con su capitalización bursátil de 1.390 millones de euros, por lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Inmocemento. Esto sugiere que los accionistas se verían fuertemente diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto el volumen absoluto de deuda (con deuda neta sobre EBITDA) como los gastos financieros reales asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda de Inmocemento es 2,7 veces su EBITDA, y su EBIT cubre 6,1 veces sus gastos por intereses. En conjunto, esto implica que, aunque no nos gustaría ver un aumento de los niveles de deuda, creemos que puede manejar su apalancamiento actual. Una forma en la que Inmocemento podría vencer su deuda sería si dejara de pedir más préstamos pero siguiera haciendo crecer el EBIT en torno al 19%, como hizo durante el año pasado. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero no se puede considerar la deuda de forma totalmente aislada, ya que Inmocemento necesitará beneficios para pagarla. Por lo tanto, a la hora de considerar la deuda, merece la pena tener en cuenta la tendencia de los beneficios. Haga clic aquí para ver una instantánea interactiva.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que vale la pena comprobar qué parte de ese EBIT está respaldado por el flujo de caja libre. En los tres últimos años, Inmocemento registró un flujo de caja libre equivalente al 99% de su EBIT, una cifra superior a la que cabría esperar. Esto la coloca en una posición muy sólida para amortizar deuda.

Nuestra opinión

En lo que respecta al balance, lo más positivo para Inmocemento es el hecho de que parece capaz de convertir con seguridad el EBIT en flujo de caja libre. Pero los demás factores que hemos señalado no son tan alentadores. Por ejemplo, su nivel de pasivo total nos pone un poco nerviosos sobre su deuda. Teniendo en cuenta esta serie de datos, pensamos que Inmocemento está en una buena posición para gestionar sus niveles de deuda. Dicho esto, la carga es lo suficientemente pesada como para que recomendemos a cualquier accionista que la vigile de cerca. A la hora de analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos descubierto 1 señal de advertencia para Inmocemento que debería conocer antes de invertir aquí.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Inmocemento puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:IMC

Advertisement