Advertisement

3 valores europeos de crecimiento que los expertos están deseando comprar

Simply Wall St

Revisado por Simply Wall St

A medida que los mercados europeos atraviesan las turbulencias derivadas de la intensificación de las tensiones comerciales y las incertidumbres económicas, los inversores se sienten cada vez más atraídos por las empresas que demuestran un sólido potencial de crecimiento y una fuerte participación en su capital. En este entorno, los valores con un alto nivel de participación interna pueden resultar especialmente atractivos, ya que suelen ser una señal de confianza por parte de las personas más cercanas a las operaciones y la estrategia de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Europa

| Nombre | Participación | Crecimiento de los beneficios |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Elicera Therapeutics (OM:ELIC) | 20.5% | 97.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Elliptic Laboratories (OB:ELABS) | 22.6% | 88.2% |

| Grupo Lokotech (OB:LOKO) | 13.9% | 58.1% |

| Fletán nórdico (OB:NOHAL) | 29.8% | 60.7% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Circo (XTRA:CA1) | 26% | 51.4% |

Exploremos varias opciones destacadas de los resultados del screener.

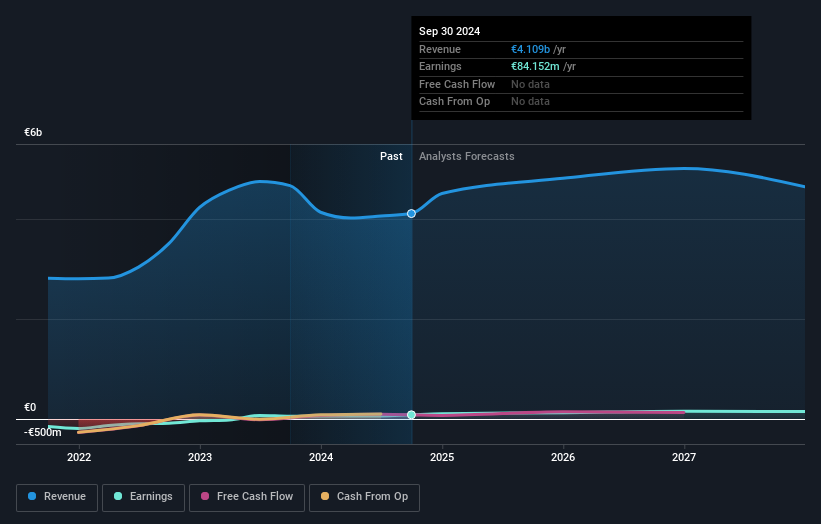

Técnicas Reunidas (BME:TRE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Técnicas Reunidas, S.A. es una empresa de ingeniería y construcción especializada en el diseño y la gestión de proyectos de plantas industriales a escala mundial, con una capitalización bursátil de aproximadamente 1.050 millones de euros.

Operaciones: Los segmentos de ingresos de la compañía incluyen Refino (691,41 millones de euros), Gas Natural (2.940 millones de euros) y Petroquímica (571,22 millones de euros), junto con las aportaciones de Low Carbon Technologies (130,10 millones de euros).

Titularidad de información privilegiada: 11.6%

Técnicas Reunidas muestra un potencial de crecimiento prometedor, con una previsión de aumento de sus beneficios del 15,2% anual, por encima de la media del mercado español. La compañía informó recientemente de un aumento significativo de su beneficio neto hasta los 89,94 millones de euros para 2024 y prevé que sus ingresos superen los 5.200 millones de euros en 2025. A pesar de la volatilidad de su cotización, cotiza por debajo de su valor razonable estimado, y se prevé que su rentabilidad sobre recursos propios alcance un sólido 20,8% en tres años, lo que indica unas sólidas perspectivas de rentabilidad futura.

- Navegue por los entresijos de Técnicas Reunidas con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Técnicas Reunidas coticen con prima.

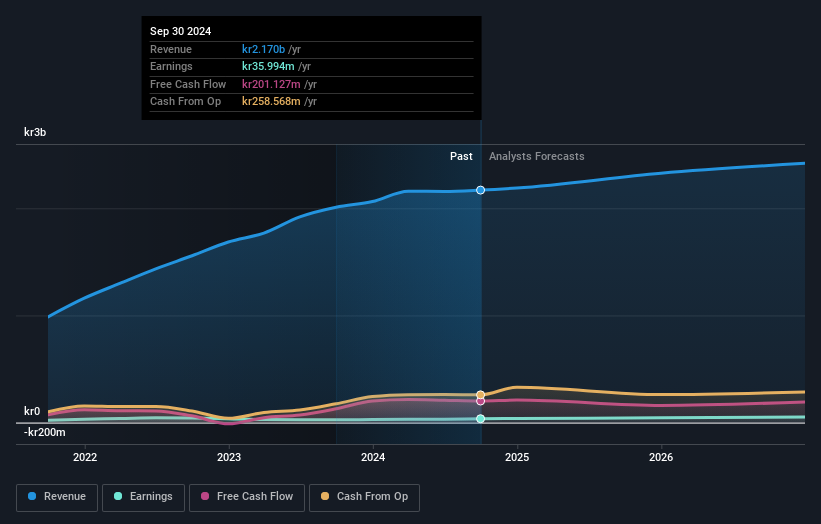

Idun Industrier (OM:IDUN B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Idun Industrier AB (publ) es un holding de inversión que fabrica y vende separadores de grasa y aceite reforzados con fibra de vidrio en Suecia, con una capitalización de mercado de 3.640 millones de coronas suecas.

Operaciones: Los segmentos de ingresos de la empresa incluyen la fabricación, que genera 1.340 millones de coronas suecas, y el servicio y mantenimiento, que aporta 853,36 millones de coronas suecas.

Tenencia de información privilegiada: 13.3%

Idun Industrier presenta un fuerte potencial de crecimiento, con una previsión de aumento de los beneficios de casi el 30% anual, por encima de la media del mercado sueco. A pesar de cotizar con descuento respecto a su valor razonable estimado, el crecimiento de los ingresos es modesto, del 4,6% anual, pero supera al del mercado en general. Los últimos resultados muestran unas ventas de 567,23 millones de coronas suecas y un descenso de los ingresos netos hasta los 0,376 millones de coronas en el cuarto trimestre de 2024, lo que pone de manifiesto los problemas de rentabilidad en medio de la expansión prevista de los ingresos.

- Haga clic aquí para descubrir los matices de Idun Industrier con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Idun Industrier tenga un precio superior al que podrían justificar sus datos financieros.

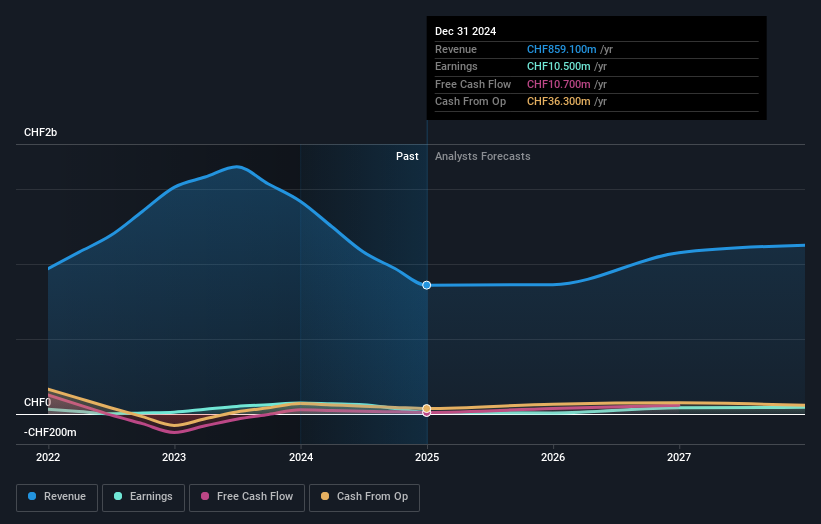

Rieter Holding (SWX:RIEN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rieter Holding AG, con una capitalización bursátil de 299,70 millones de CHF, suministra sistemas para la fabricación de hilo a partir de fibras discontinuas en hilanderías tanto en Suiza como a escala internacional.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Máquinas y Sistemas, con 424,90 millones de CHF, seguido de Componentes, con 303 millones de CHF, y Posventa, con 186,60 millones de CHF.

Posesión de información privilegiada: 35.1%

Rieter Holding muestra potencial de crecimiento, con una previsión de aumento significativo de los beneficios del 57,5% anual, por encima del mercado suizo. Sin embargo, los últimos datos financieros revelan desafíos: las ventas cayeron a 859,1 millones de CHF y el beneficio neto descendió a 10,5 millones de CHF para 2024. La cotización de la empresa sigue siendo volátil y los márgenes de beneficio han disminuido respecto al año pasado. A pesar de cotizar por debajo de las estimaciones de valor razonable, los dividendos son inestables y los pagos de intereses presionan la cobertura de beneficios, lo que indica vulnerabilidades financieras.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Rieter Holding.

- Tras revisar nuestro último informe de valoración, la cotización de Rieter Holding podría ser demasiado pesimista.

Próximos pasos

- Obtenga una visión del universo de 217 Compañías Europeas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada haciendo clic aquí.

- ¿Busca oportunidades alternativas? Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear las posibles turbulencias del mercado.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Técnicas Reunidas puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de BME:TRE

Advertisement