Advertisement

Por qué los buenos resultados de CIE Automotive (BME:CIE) no son tan buenos como parecen

Los accionistas se mostraron satisfechos con el reciente informe de resultados de CIE Automotive, S.A.(BME:CIE). Sin embargo, creemos que los inversores deben ser cautos a la hora de interpretar las cifras de beneficios.

Hemos descubierto 3 señales de advertencia sobre CIE Automotive. Véalas gratis.

Zoom sobre los beneficios de CIE Automotive

Como ya sabrán los expertos en finanzas, el ratio de devengo del flujo de caja es una medida clave para evaluar en qué medida el flujo de caja libre (FCF) de una empresa se corresponde con sus beneficios. Para obtener el ratio de devengo, primero restamos el FCF del beneficio de un periodo y, a continuación, dividimos esa cifra por los activos de explotación medios del periodo. Podríamos considerar el coeficiente de devengo del flujo de caja como el "coeficiente de beneficio no FCF".

Esto significa que un coeficiente de devengo negativo es positivo, porque indica que la empresa está generando más flujo de caja libre del que indicarían sus beneficios. Aunque tener un coeficiente de devengo superior a cero no es muy preocupante, creemos que merece la pena prestar atención cuando una empresa tiene un coeficiente de devengo relativamente alto. Citando un artículo de 2014 de Lewellen y Resutek, "las empresas con mayores periodificaciones tienden a ser menos rentables en el futuro".

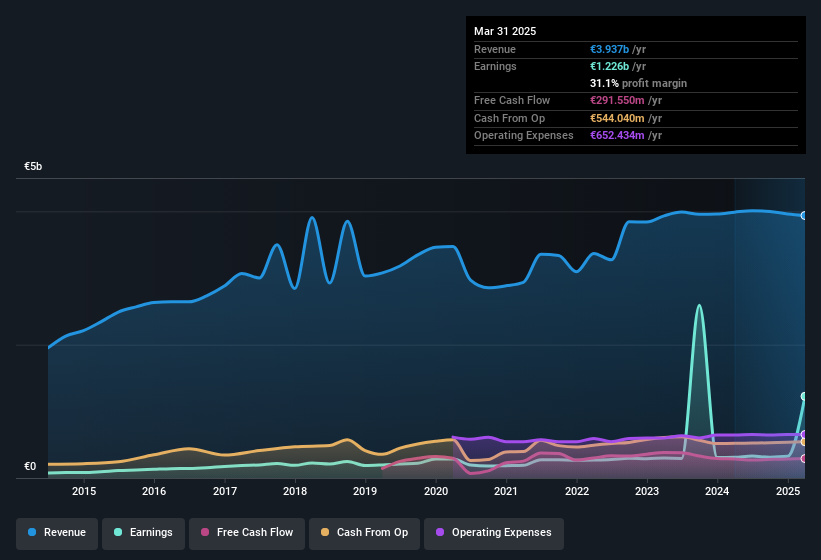

En los doce meses transcurridos hasta marzo de 2025, CIE Automotive registró una ratio de devengo de 0,50. Ergo, su flujo de caja libre es significativamente más débil que su beneficio. Estadísticamente hablando, eso es realmente negativo para los beneficios futuros. En concreto, produjo un flujo de caja libre de 292 millones de euros durante el periodo, muy por debajo de su beneficio declarado de 1.230 millones de euros. No obstante, observamos que CIE Automotive aumentó su flujo de caja libre durante el último año. Sin embargo, como comentaremos más adelante, podemos ver que el ratio de devengo de la empresa se ha visto afectado por su situación fiscal. Esto explicaría en parte por qué el ratio de devengo era tan pobre.

Esto podría hacer que se pregunte qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Una situación fiscal inusual

Pasando a la ratio de devengo, observamos que CIE Automotive se benefició de una ventaja fiscal que aportó 799 millones de euros al beneficio. Esto es, por supuesto, un poco fuera de lo común, ¡ya que es más habitual que las empresas paguen impuestos que reciban beneficios fiscales! La recepción de un beneficio fiscal es obviamente algo bueno, por sí mismo. Sin embargo, nuestros datos indican que los beneficios fiscales pueden aumentar temporalmente el beneficio estatutario en el año en que se contabilizan, pero posteriormente el beneficio puede retroceder. Suponiendo que el beneficio fiscal no se repita cada año, podríamos ver cómo su rentabilidad disminuye notablemente, en igualdad de condiciones. Por tanto, aunque nos parece estupendo recibir un beneficio fiscal, tiende a implicar un mayor riesgo de que el beneficio estatutario exagere el poder sostenible de los beneficios de la empresa.

Nuestra opinión sobre los beneficios de CIE Automotive

El ratio de devengo de CIE Automotive indica un flujo de caja débil en relación con los beneficios, lo que quizás se deba en parte al beneficio fiscal que recibió este año. Además, la naturaleza insostenible de los beneficios fiscales implica que existe la posibilidad de que el beneficio sea menor el próximo año, sobre todo en ausencia de un fuerte crecimiento. Reflexionando, los factores mencionados nos dan la fuerte impresión de que el poder de beneficio subyacente de CIE Automotive no es tan bueno como podría parecer, basándonos en las cifras de beneficio estatutario. Si quiere saber más sobre CIE Automotive como empresa, es importante que conozca los riesgos a los que se enfrenta. Por ejemplo, hemos descubierto que CIE Automotive tiene 3 señales de advertencia (¡2 son un poco desagradables!) que merecen su atención antes de seguir adelante con su análisis.

Nuestro examen de CIE Automotive se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Y, sobre esa base, somos algo escépticos. Pero hay muchas otras formas de formarse una opinión sobre una empresa. Por ejemplo, mucha gente considera que una alta rentabilidad de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otros les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Por eso, puede que le interese ver esta recopilación gratuita de empresas con un alto rendimiento de los fondos propios, o esta lista de valores con un alto nivel de participación de personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CIE Automotive puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:CIE

Advertisement