Advertisement

3 valores alemanes con dividendos que ofrecen hasta un 7,1% de rentabilidad

Simply Wall St

Revisado por Simply Wall St

En un contexto de modestas ganancias en los mercados mundiales y de relajación de la incertidumbre política en Europa, el mercado alemán ha dado muestras de resistencia con una notable subida del 0,90% en el índice DAX. En este entorno, las acciones con dividendos siguen siendo una opción atractiva para los inversores que buscan fuentes de ingresos estables, especialmente si se tiene en cuenta el sólido rendimiento industrial de Alemania y sus favorables indicadores económicos.

Top 10 Acciones con Dividendos en Alemania

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.32% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.87% | ★★★★★★ |

| Brenntag (XTRA:BNR) | 3.31% | ★★★★★☆ |

| Südzucker (XTRA:SZU) | 6.56% | ★★★★★☆ |

| DATA MODUL Producción y comercialización de sistemas electrónicos (XTRA:DAM) | 6.62% | ★★★★★☆ |

| INDUS Holding (XTRA:INH) | 4.97% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.83% | ★★★★★☆ |

| Deutsche Telekom (XTRA:DTE) | 3.29% | ★★★★★☆ |

| Grupo Mercedes-Benz (XTRA:MBG) | 8.36% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.20% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 30 valores de nuestro screener Top Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

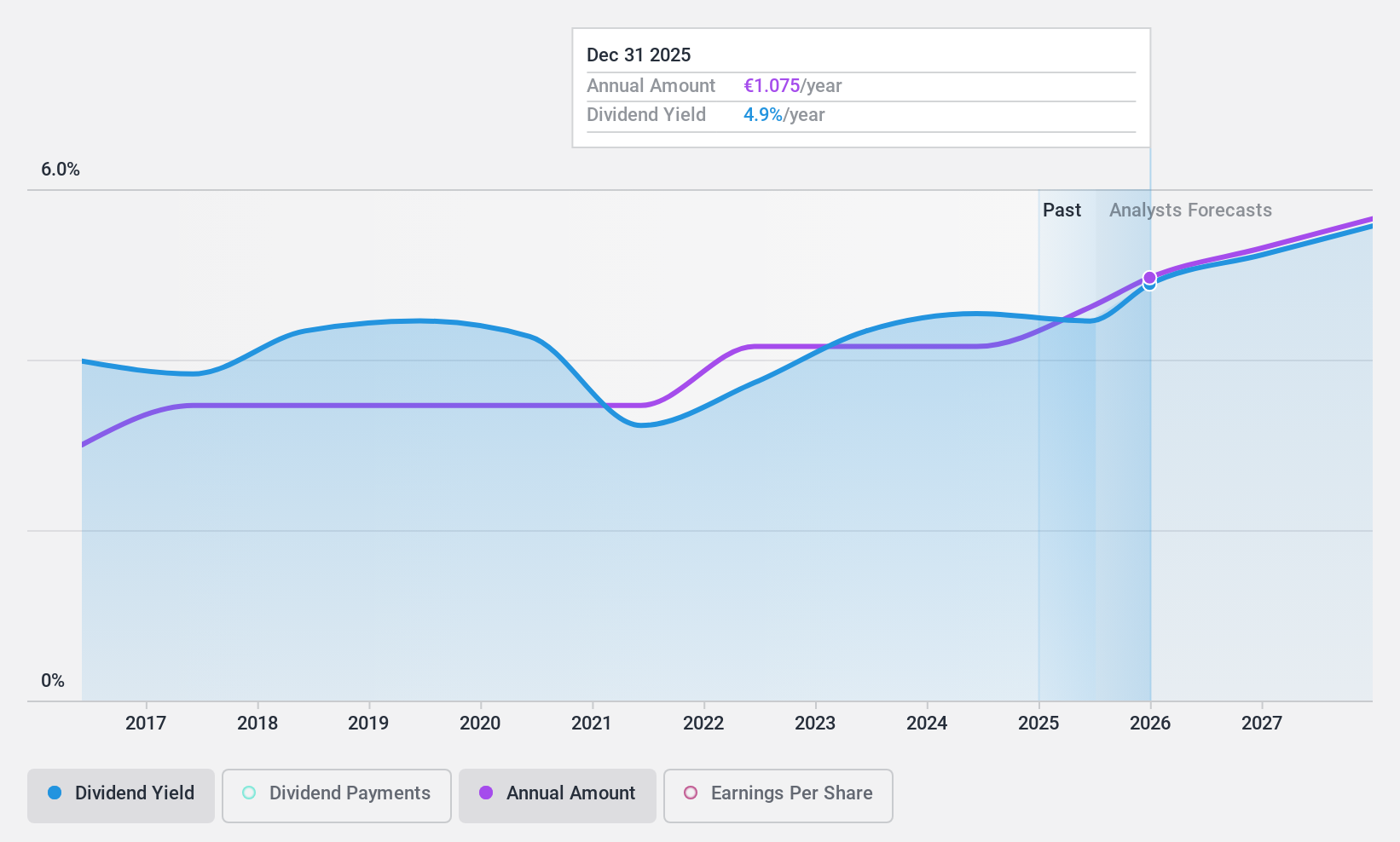

OVB Holding (XTRA:O4B)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: OVB Holding AG opera en Europa, ofreciendo servicios de asesoramiento e intermediación a particulares, con una capitalización bursátil de aproximadamente 0.280 millones de euros.

Operaciones: OVB Holding AG genera sus ingresos principalmente de la intermediación de seguros, con unos ingresos totales del segmento de 368,28 millones de euros.

Rentabilidad por dividendo: 4,6%.

OVB Holding AG ofrece una modesta rentabilidad por dividendo del 4,64%, ligeramente por debajo del cuartil superior del mercado alemán de dividendos, con un 4,74%. A pesar de una historia estable de dividendos en la última década, los pagos actuales no están bien respaldados por los flujos de caja, con un elevado ratio de pago en efectivo del 107,3%. Los beneficios han crecido un 20,5% en el último año y se espera que sigan aumentando anualmente un 5,31%. Sin embargo, los dividendos no están actualmente cubiertos por los beneficios o el flujo de caja libre, lo que indica posibles problemas de sostenibilidad a pesar de cotizar a un valor percibido un 17,1% por debajo de su valor razonable.

- Eche un vistazo más de cerca al potencial de OVB Holding aquí, en nuestro informe sobre dividendos.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de OVB Holding podría estar en el lado caro.

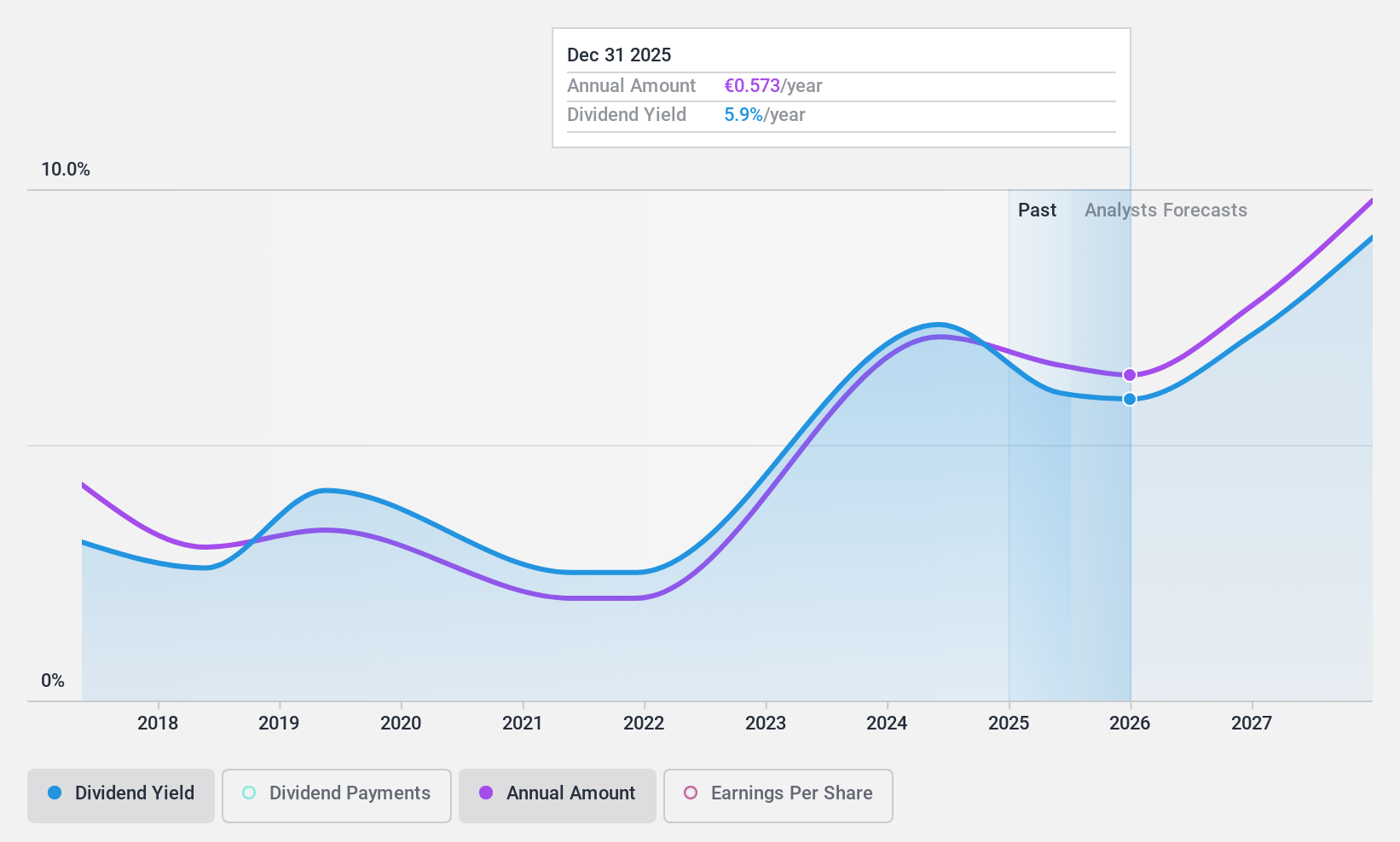

ProCredit Holding (XTRA:PCZ)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: ProCredit Holding AG opera como un banco comercial que ofrece servicios principalmente a pequeñas y medianas empresas y clientes privados en toda Europa, América del Sur y Alemania, con una capitalización de mercado de aproximadamente 0,53 mil millones de euros.

Operaciones: ProCredit Holding AG genera sus ingresos principalmente a través de servicios bancarios, por un total de 414,50 millones de euros.

Rentabilidad por dividendo: 7,1%.

ProCredit Holding AG registró un aumento de los ingresos netos hasta los 33,5 millones de euros en el primer trimestre de 2024, frente a los 29,5 millones de euros del año anterior, lo que refleja un sólido crecimiento de los beneficios del 146,2%. A pesar de ello, el historial de dividendos de la empresa está marcado por la volatilidad y la falta de fiabilidad en sus siete años de pago de dividendos. Con un elevado ratio de créditos dudosos del 2,7% y unos dividendos sólo parcialmente cubiertos por los beneficios (33,2%), persisten las preocupaciones sobre la sostenibilidad, a pesar de que el valor cotiza con una infravaloración significativa (65,1% por debajo del valor razonable) y los analistas predicen un crecimiento sustancial del precio (94,6%).

- Navegue por los entresijos de ProCredit Holding con nuestro completo informe de dividendos aquí.

- Nuestro informe de valoración de ProCredit Holding, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

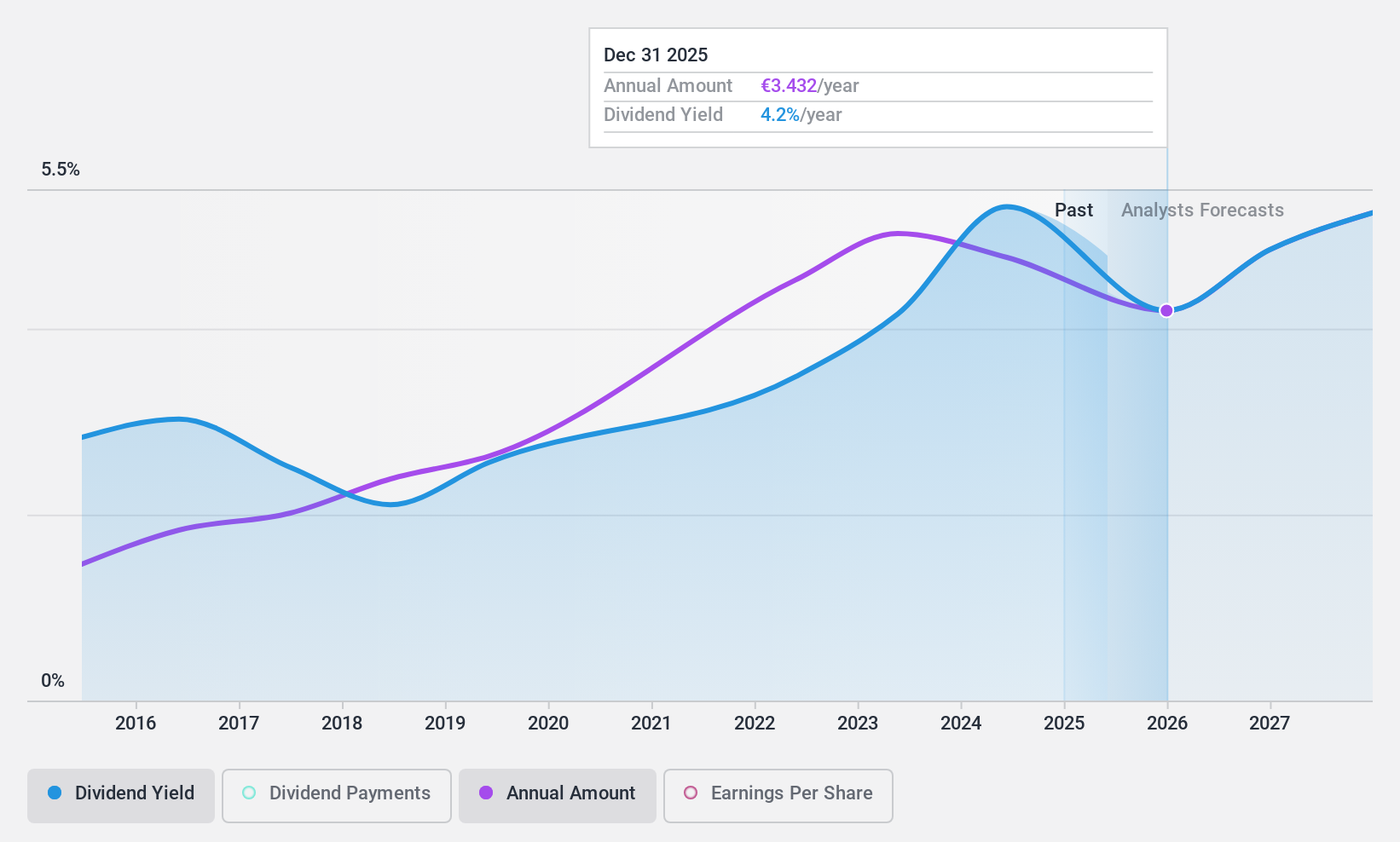

Sixt (XTRA:SIX2)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Sixt SE opera a nivel mundial, ofreciendo servicios de movilidad a clientes particulares y empresariales a través de una red de estaciones corporativas y franquiciadas, con una capitalización de mercado de aproximadamente 2.920 millones de euros.

Operaciones: Sixt SE genera sus ingresos principalmente de las operaciones en Alemania (1.210 millones de euros), Europa (1.490 millones de euros) y Norteamérica (1.140 millones de euros).

Rentabilidad por dividendo: 5,8%.

Sixt SE, recientemente afectada por los ajustes del índice, se enfrenta a desafíos con una pérdida neta de 23,12 millones de euros en el primer trimestre de 2024 a pesar del aumento de las ventas hasta los 780,24 millones de euros. La rentabilidad por dividendo de la empresa se sitúa en el 5,78%, por encima de la media del mercado alemán, pero surgen dudas sobre su sostenibilidad, ya que los dividendos no están bien cubiertos por los beneficios o los flujos de caja. La expansión de Sixt en Norteamérica y asociaciones como la de Blacklane pueden reforzar sus perspectivas de futuro, pero su posición financiera es tensa, con una deuda escasamente cubierta por el flujo de caja operativo.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de Sixt.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Sixt podría ser bastante moderado.

Hágalo realidad

- Haga clic aquí para empezar a explorar el resto de las 27 mejores acciones de divid endos.

- ¿Ya ha invertido en estos valores? Manténgase al día de cada giro y cambio configurando una cartera con Simply Wall St, donde hacemos que sea sencillo para inversores como usted mantenerse informado y proactivo.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ProCredit Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de XTRA:PCZ

Advertisement