Advertisement

3 valores alemanes de dividendos con rentabilidades de hasta el 5,7

Simply Wall St

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales, el índice DAX alemán se ha mostrado resistente, con una modesta subida del 0,32% esta semana. Este rendimiento se produce mientras los inversores navegan entre las complejidades de las señales económicas mixtas y las actividades de los bancos centrales en toda Europa. En este entorno de mercado, los valores de dividendos siguen siendo un punto de interés para quienes buscan estabilidad potencial y rendimientos constantes.

Top 10 Acciones de Dividendos en Alemania

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.32% | ★★★★★★ |

| Edel SE KGaA (XTRA:EDL) | 6.73% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.72% | ★★★★★★ |

| Deutsche Telekom (XTRA:DTE) | 3.41% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.61% | ★★★★★☆ |

| INDUS Holding (XTRA:INH) | 4.60% | ★★★★★☆ |

| DATA MODUL Producción y comercialización de sistemas electrónicos (XTRA:DAM) | 6.06% | ★★★★★☆ |

| SAF-Holanda (XTRA:SFQ) | 4.76% | ★★★★★☆ |

| Grupo Mercedes-Benz (XTRA:MBG) | 8.09% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.17% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 32 valores de nuestro screener Top Dividend Stocks.

He aquí un vistazo a algunas de las opciones del screener.

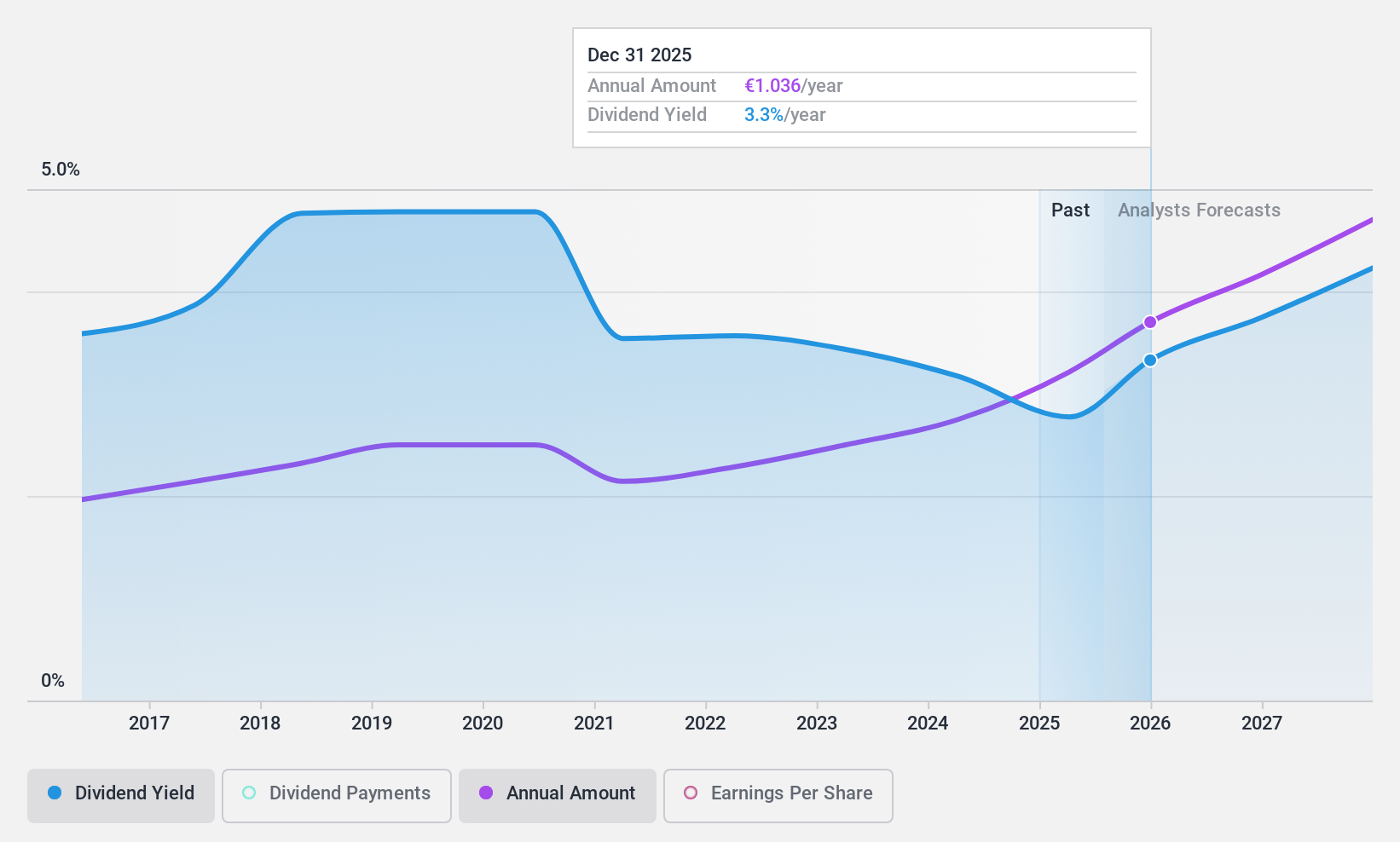

Deutsche Telekom (XTRA:DTE)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Deutsche Telekom AG opera una amplia gama de servicios integrados de telecomunicaciones a nivel mundial, con una capitalización bursátil de aproximadamente 111.710 millones de euros.

Operaciones: Deutsche Telekom AG genera ingresos principalmente a través de sus operaciones en Estados Unidos (72.180 millones de euros), Alemania (25.340 millones de euros), Europa (11.970 millones de euros), junto con las aportaciones de Systems Solutions (3.940 millones de euros) y Group Headquarters & Group Services (2.270 millones de euros).

Rentabilidad por dividendo: 3,4%.

La rentabilidad por dividendo de Deutsche Telekom, del 3,41%, está por debajo del cuartil superior en Alemania, aunque sus dividendos están bien respaldados, con una ratio de reparto de efectivo del 19,3% y una ratio de reparto de beneficios del 87%. A pesar de esta sólida cobertura, el reciente informe de resultados de la empresa mostró una caída significativa de los ingresos netos de 15.360 millones de euros a 1.980 millones de euros interanuales. La empresa sigue participando activamente en conferencias del sector, lo que podría indicar iniciativas estratégicas en curso para reforzar su posición en el mercado a pesar de las fluctuaciones financieras y de un elevado nivel de deuda.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Deutsche Telekom.

- El análisis detallado en nuestro informe de valoración de Deutsche Telekom apunta a un precio de la acción desinflado en comparación con su valor estimado.

MPC Münchmeyer Petersen Capital (XTRA:MPCK)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: MPC Münchmeyer Petersen Capital AG es una gestora de inversiones pública con una capitalización bursátil de aproximadamente 157,21 millones de euros, centrada en diversas carteras de inversión.

Operaciones: MPC Münchmeyer Petersen Capital AG genera sus ingresos principalmente a través de los Servicios de Gestión, con 30,83 millones de euros, seguidos de los Servicios de Transacciones, con 7,73 millones de euros.

Rentabilidad por dividendos: 5,8%.

MPC Münchmeyer Petersen Capital AG, que cotiza con un importante descuento respecto a su valor razonable estimado, ofrece una atractiva rentabilidad por dividendos del 5,77%, muy por encima de la media del mercado alemán. Los dividendos están cubiertos de forma sostenible tanto por los beneficios como por los flujos de caja, con unos ratios de reparto del 72,6% y el 73,6%, respectivamente. A pesar de esta fuerte cobertura, el historial de dividendos de la empresa es corto, ya que inició los pagos hace sólo dos años con un historial inestable en el crecimiento de los dividendos. Los datos financieros recientes muestran un sólido crecimiento interanual de los beneficios, de 8,63 millones de euros a 9,6 millones de euros en ventas, y una mejora de los ingresos netos, de 3,72 millones de euros a 5,88 millones de euros en el primer trimestre de 2024, lo que subraya la posible estabilidad financiera bajo el mandato del nuevo consejero delegado, Constantin Baack, a partir del 13 de junio de 2024.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de MPC Münchmeyer Petersen Capital.

- Las conclusiones de nuestro reciente informe de valoración apuntan a la posible infravaloración de las acciones de MPC Münchmeyer Petersen Capital en el mercado.

Uzin Utz (XTRA:UZU)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Uzin Utz SE es una empresa que desarrolla, fabrica y vende productos de sistemas químicos para la construcción en Alemania, Estados Unidos, Países Bajos y otros mercados internacionales, con una capitalización de mercado de aproximadamente 259,78 millones de euros.

Operaciones: Uzin Utz SE genera ingresos a través de varios segmentos, con 210,21 millones de euros procedentes de Alemania - Sistemas de Colocación, 83,83 millones de euros de Europa Occidental, 82,87 millones de euros de Países Bajos - Sistemas de Colocación, 73,33 millones de euros de EE.UU., 36,31 millones de euros de Países Bajos - Venta al por mayor, 35,16 millones de euros de Alemania - Cuidado y Refinado de Superficies, y 32,53 millones de euros de Alemania - Maquinaria y Herramientas; los ingresos adicionales incluyen 25,98 millones de euros de Europa Meridional/Oriental.

Rentabilidad por dividendo: 3,2%.

Uzin Utz SE, con una rentabilidad por dividendo del 3,17%, se sitúa por debajo del nivel superior en Alemania, pero mantiene una retribución estable y sostenible. Sus dividendos, respaldados por una ratio de reparto del 35,7% y una cobertura del flujo de caja del 23,9%, demuestran su fiabilidad a lo largo de la última década. A pesar de los recientes descensos de las ventas anuales, de 487,13 a 479,34 millones de euros, y de los ingresos netos, de 22,58 a 25,31 millones de euros, se espera que los beneficios de la empresa crezcan anualmente un 5,64%. La relación precio/beneficios es favorable, de 11,3 veces, frente a la media del mercado alemán, de 18,4 veces, lo que indica una posible infravaloración.

- Sumérjase aquí en los detalles de Uzin Utz con nuestro exhaustivo informe sobre dividendos.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Uzin Utz podría estar en el lado caro.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de los 32 mejores valores de dividendos.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Deutsche Telekom puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de XTRA:DTE

Advertisement