Stock Analysis

Sieyuan Electric lidera tres valores de crecimiento con alta participación interna en la bolsa china

Reviewed by Simply Wall St

En un contexto de fluctuación de los mercados mundiales y aumento de las tensiones comerciales, el panorama bursátil chino presenta oportunidades únicas. La resistencia del mercado chino, sobre todo en los sectores menos afectados por la discordia internacional, pone de relieve el valor potencial de las empresas en crecimiento que cuentan con una participación sustancial de inversores internos. Estas empresas suelen demostrar una sólida alineación entre los intereses de la dirección y los de los accionistas, lo que puede resultar especialmente atractivo en tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en China

| Nombre | Participaciones | Crecimiento de los beneficios |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 26.5% |

| Ningbo Sunrise Elc TechnologyLtd (SZSE:002937) | 24.3% | 27.7% |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Grupo UTour (SZSE:002707) | 23% | 33.1% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

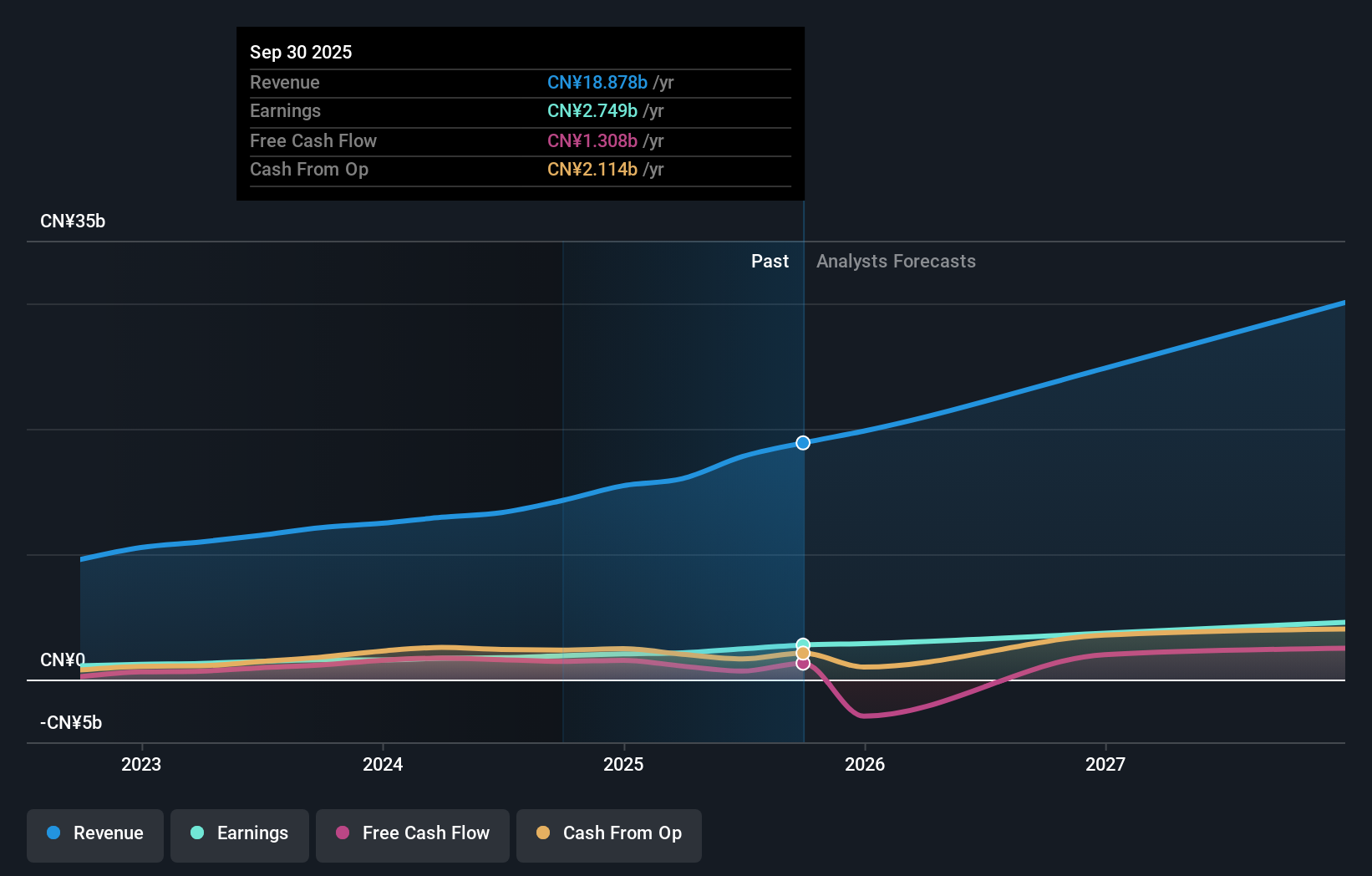

Sieyuan Electric (SZSE:002028)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sieyuan Electric Co., Ltd. está especializada en la investigación, el desarrollo, la producción, la venta y el servicio de equipos de transmisión y distribución de energía tanto en China como en el resto del mundo, con una capitalización bursátil de aproximadamente 47.490 millones de yenes.

Operaciones: La empresa genera 13.320 millones de yenes en ingresos procedentes de su segmento de equipos de transmisión y distribución.

Tenencia de información privilegiada: 34.6%

Previsión de crecimiento de los beneficios: 22,5% anual.

Sieyuan Electric, a pesar de una previsión de baja rentabilidad de los fondos propios del 19,1% en tres años, muestra unas perspectivas de crecimiento prometedoras, con una previsión de aumento de los beneficios del 22,5% anual, por encima del 22,1% del mercado chino en general. El rendimiento reciente de la empresa subraya este potencial; las ventas semestrales alcanzaron los 6.170 millones de CNY, por encima de los 5.300 millones de CNY interanuales, y el beneficio neto aumentó a 887,14 millones de CNY desde los 700,54 millones de CNY. Además, Sieyuan ha mantenido precios competitivos con una relación precio-beneficio ligeramente inferior a la media del mercado, 27,2 veces.

- Eche un vistazo más de cerca al potencial de Sieyuan Electric aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Sieyuan Electric podría estar en el lado caro.

Universidad de Jilin Zhengyuan Tecnologías de la Información (SZSE:003029)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Jilin University Zhengyuan Information Technologies Co, Ltd. opera en el sector de las tecnologías de la información con una capitalización bursátil de aproximadamente 3.310 millones de yenes.

Operaciones: La visión general del negocio no proporciona detalles específicos del segmento de ingresos para Jilin University Zhengyuan Information Technologies.

Titularidad de información privilegiada: 12.4%

Previsión de crecimiento de los beneficios: 78,9% anual

Jilin University Zhengyuan Information Technologies, aunque experimenta una alta volatilidad en el precio de sus acciones y ha sido excluida recientemente del índice S&P Global BMI, se prevé que registre un crecimiento sustancial de los ingresos del 42,3% anual. A pesar de una pérdida neta en el primer trimestre de 2024 y de la dilución del accionariado en el último año, se espera que sea rentable en tres años. La rentabilidad prevista de los fondos propios de la empresa sigue siendo modesta, del 18,7%, lo que refleja tanto los retos como el potencial de crecimiento de su estrategia operativa.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Jilin University Zhengyuan Information Technologies.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Jilin University Zhengyuan Information Technologies podría estar inflado.

Shanghai Taisheng Wind Power Equipment (SZSE:300129)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Shanghai Taisheng Wind Power Equipment Co, Ltd. se especializa en la fabricación de equipos y componentes de energía eólica, con una capitalización de mercado de aproximadamente CN¥6,06 mil millones.

Operaciones: La empresa genera ingresos principalmente de la fabricación de equipos y componentes de energía eólica.

Tenencia de información privilegiada: 11.3%

Previsión de crecimiento de los beneficios: 39,5% anual

Shanghai Taisheng Wind Power Equipment, a pesar de una reciente caída en los ingresos trimestrales y los beneficios netos, está preparada para un crecimiento significativo con una previsión de aumento de los beneficios del 39,52% anual. También se espera que el crecimiento de los ingresos de la empresa supere la media del mercado chino, con una expansión del 25,3% anual. Sin embargo, sus márgenes de beneficio han disminuido con respecto al año pasado, y su modesta rentabilidad por dividendo del 0,77% está escasamente cubierta por los flujos de caja libres, lo que refleja algunas vulnerabilidades financieras en medio de su trayectoria de crecimiento.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Shanghai Taisheng Wind Power Equipment.

- Nuestro informe de valoración de Shanghai Taisheng Wind Power Equipment, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al esperado.

Tomar ventaja

- Descubra las 362 joyas ocultas de nuestro Buscador de Empresas Chinas de Rápido Crecimiento con Alta Participación con un solo clic aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes detallados sobre las acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear las posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.