3 valores del TSX con dividendos y rendimientos que oscilan entre el 3,5% y el 9%.

Revisado por Simply Wall St

Dado que los bancos centrales, incluido el Banco de Canadá, ajustan los tipos de interés en respuesta a la evolución de indicadores económicos como la inflación y el empleo, los inversores podrían buscar oportunidades de ingresos estables en medio de las fluctuaciones del mercado. En este contexto, las acciones de dividendos pueden resultar especialmente atractivas, ya que ofrecen posibles flujos regulares de ingresos y un cierto grado de aislamiento frente a la volatilidad del mercado.

Top 10 Dividendos en Canadá

| Nombre | Rentabilidad por dividendo | Calificación de los dividendos |

| Banco de Nueva Escocia (TSX:BNS) | 6.88% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.19% | ★★★★★★ |

| Secure Energy Services (TSX:SES) | 3.35% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.48% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.39% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.83% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 9.02% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.20% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.67% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.28% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 33 valores de nuestro Top TSX Dividend Stocks screener.

A continuación presentamos una selección de valores filtrados por nuestro screener.

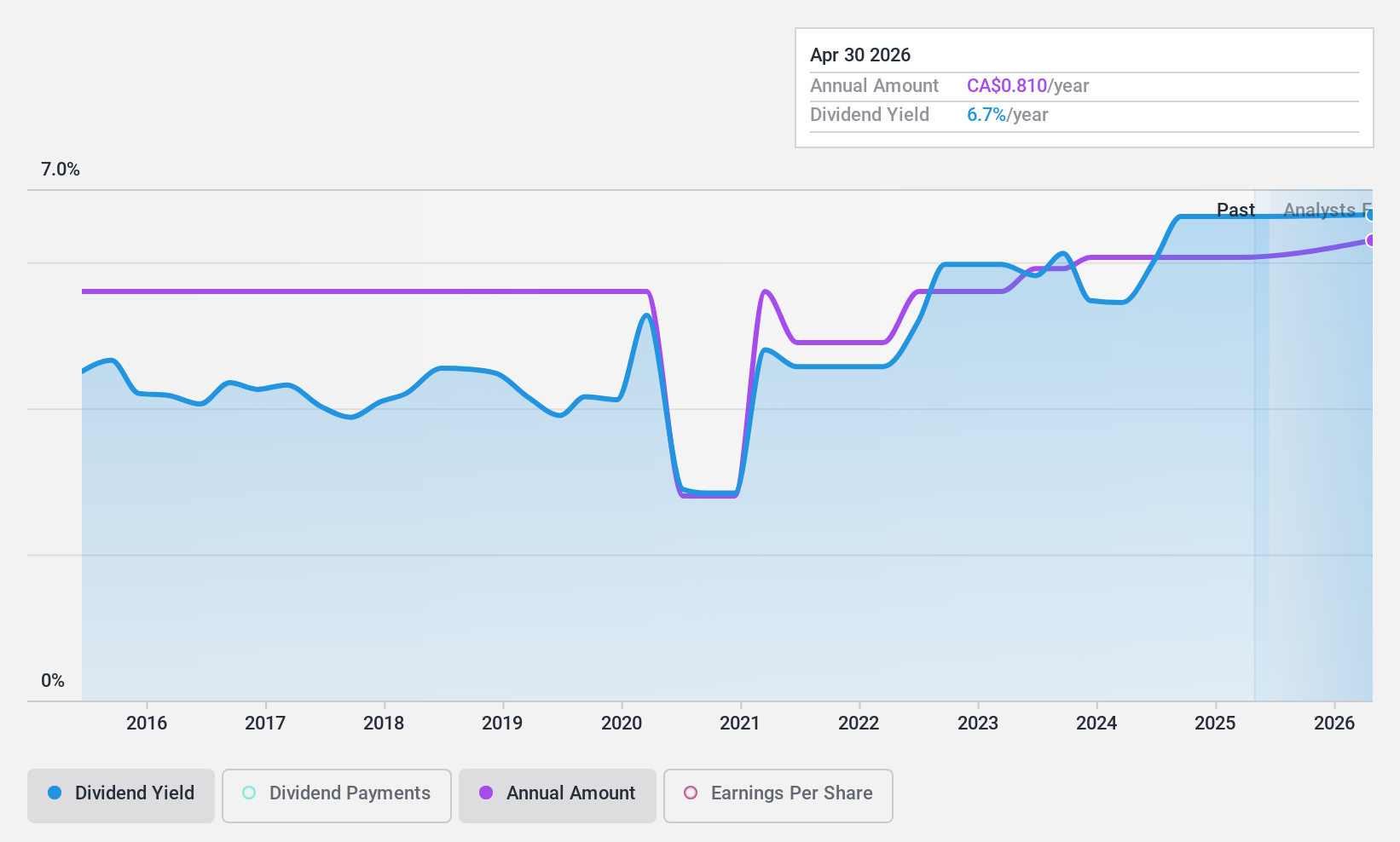

Evertz Technologies (TSX:ET)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Evertz Technologies Limited se especializa en el diseño, fabricación y distribución de soluciones de infraestructura de vídeo y audio para los sectores de producción, postproducción, radiodifusión y telecomunicaciones a nivel mundial, con una capitalización de mercado de aproximadamente 951,29 millones de dólares canadienses.

Operaciones: Evertz Technologies Limited genera unos ingresos de 514,62 millones de dólares canadienses en el mercado de equipos de radiodifusión televisiva.

Rentabilidad por dividendo: 6,2%.

Evertz Technologies ha declarado recientemente un dividendo trimestral de 0,195 dólares canadienses, en línea con trimestres anteriores, a pesar de una disminución de las ventas en el cuarto trimestre a 122,77 millones de dólares canadienses y de los ingresos netos a 13,76 millones de dólares canadienses con respecto al año anterior. Anualmente, las ventas ascendieron a 514,62 millones de dólares canadienses, con un beneficio neto de 70,17 millones de dólares canadienses, lo que refleja un cierto crecimiento de los beneficios. Sin embargo, el historial de dividendos de la empresa muestra volatilidad y su rendimiento del 6,25% está por debajo de la media de los principales pagadores canadienses del 6,57%. La cotización un 49,5% por debajo del valor razonable estimado sugiere una posible infravaloración en relación con sus homólogas.

- Navegue por los entresijos de Evertz Technologies con nuestro completo informe de dividendos aquí.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Evertz Technologies podría ser bastante moderado.

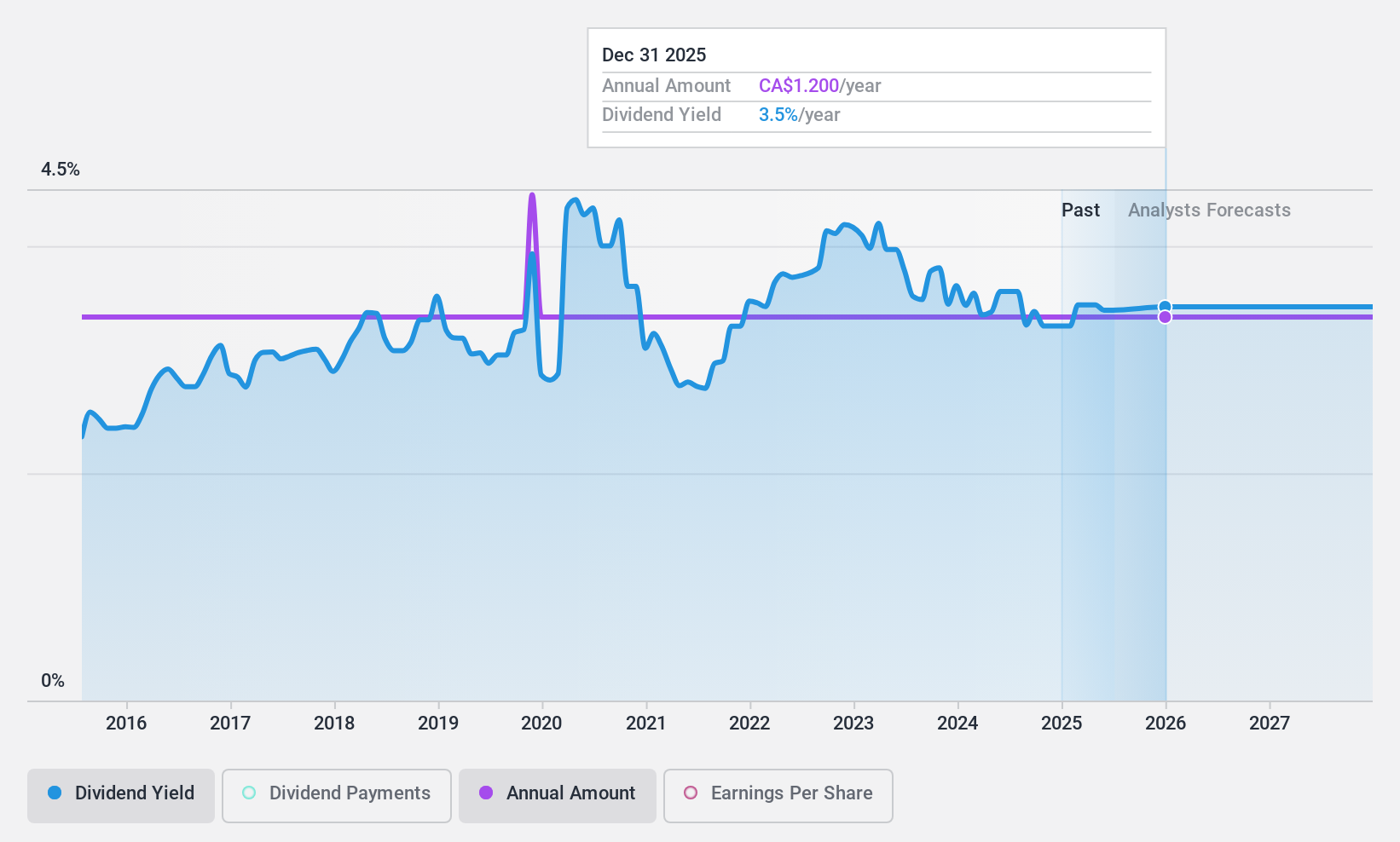

K-Bro Linen (TSX:KBL)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: K-Bro Linen Inc. opera en Canadá y Reino Unido, ofreciendo servicios de lavandería y lencería a instituciones sanitarias, hoteles y otras organizaciones comerciales, con una capitalización de mercado de aproximadamente 349,49 millones de dólares canadienses.

Operaciones: K-Bro Linen Inc. genera unos ingresos de 330,33 millones de dólares canadienses principalmente por sus servicios de lavandería y lencería destinados a los sectores sanitario y hotelero.

Rentabilidad del dividendo: 3,6%.

K-Bro Linen mantiene una constante distribución de dividendos con una rentabilidad del 3,59%, ligeramente inferior a la de los principales pagadores de dividendos canadienses. Los dividendos de la empresa están bien respaldados por los beneficios y el flujo de caja, con ratios de reparto del 73,2% y el 38,5%, respectivamente, lo que indica sostenibilidad. Las actividades recientes incluyen afirmaciones periódicas de dividendos y un programa de recompra de acciones, lo que indica confianza en la estabilidad financiera a pesar del modesto crecimiento reciente de los beneficios del 18,06% anual previsto y el crecimiento real de los beneficios del 174,1% el año pasado.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de K-Bro Linen.

- Nuestro informe de valoración indica que K-Bro Linen podría estar infravalorada.

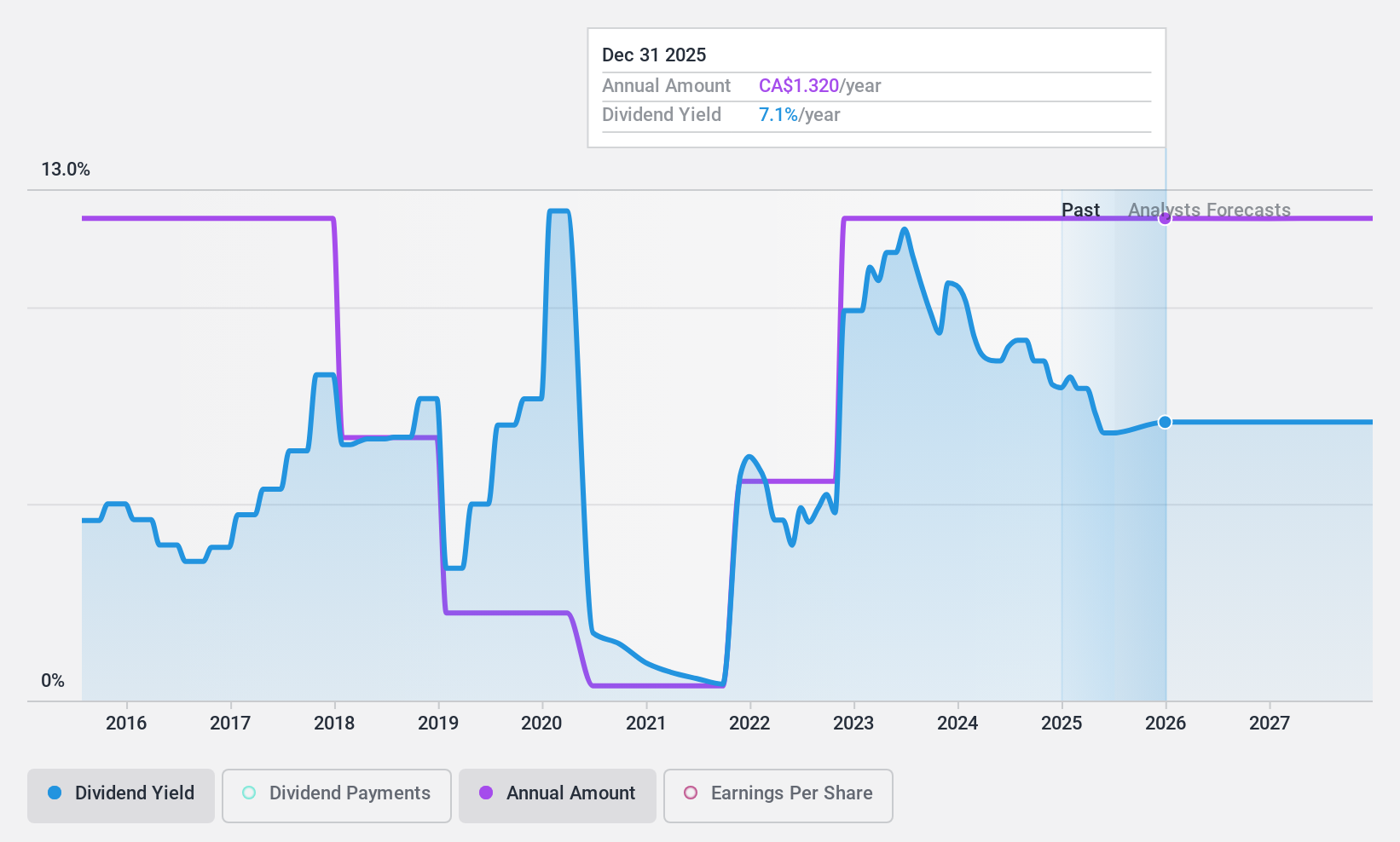

Peyto Exploración y Desarrollo (TSX:PEY)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Peyto Exploration & Development Corp. es una compañía energética centrada en la exploración, desarrollo y producción de gas natural, petróleo y líquidos de gas natural en la Cuenca Profunda de Alberta, con una capitalización de mercado de 2.830 millones de dólares canadienses.

Operaciones: Peyto Exploration & Development Corp. obtiene sus ingresos principalmente de la exploración y producción de petróleo y gas, que ascendieron a 876,26 millones de dólares canadienses.

Rentabilidad del dividendo: 9,1%.

La reciente ampliación por parte de Peyto Exploration & Development de su línea de crédito de 1.000 millones de dólares pone de relieve una sólida posición de liquidez, crucial para mantener sus dividendos en medio de un difícil entorno de flujo de caja. Sin embargo, la sostenibilidad de los dividendos de la empresa es cuestionable, con un elevado coeficiente de pago en efectivo del 102,7% y problemas de cobertura indicados tanto por los beneficios como por los flujos de caja libres. A pesar de ello, Peyto mantiene una competitiva rentabilidad del 9,09%, atractiva en el mercado canadiense pero acompañada de una volatilidad histórica en los pagos.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Peyto Exploration & Development.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Peyto Exploration & Development coticen con descuento.

Resumiendo

- Navegue a través de todo el inventario de 33 Top TSX Dividend Stocks aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si K-Bro Linen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.