Stock Analysis

High Insider Ownership Crecimiento Acciones En TSX Para Ver En junio de 2024

Reviewed by Simply Wall St

A medida que el mercado canadiense atraviesa una fase de estabilización y recuperación económica, con los bancos centrales iniciando recortes de tipos para fomentar el crecimiento, los inversores podrían considerar oportuno centrarse en empresas de crecimiento con un alto grado de participación interna. Este tipo de valores suele ser señal de una gran confianza por parte de quienes mejor conocen la empresa, lo que encaja bien con un entorno en el que una selección cuidadosa resulta clave para aprovechar las condiciones del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Payfare (TSX:PAY) | 15% | 57.7% |

| goeasy (TSX:GSY) | 21.7% | 15.9% |

| Vox Royalty (TSX:VOXR) | 12.4% | 77.3% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| ROK Resources (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13.1% | 65.3% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Repasemos algunas selecciones destacadas de nuestros valores filtrados.

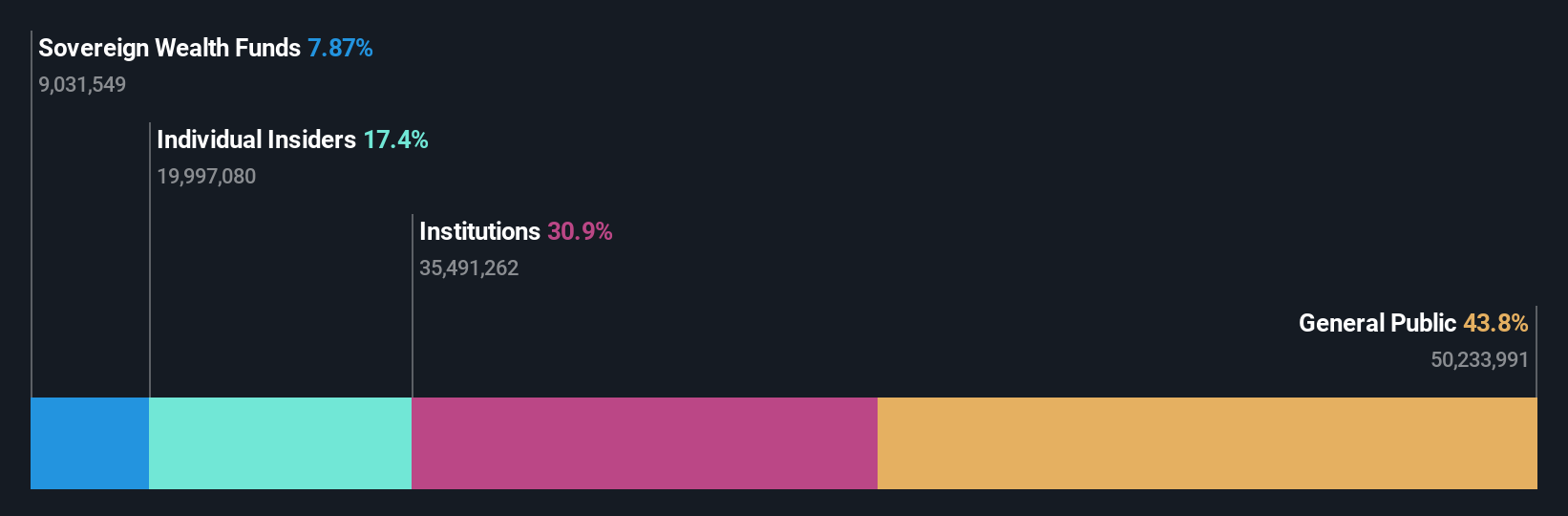

Aritzia (TSX:ATZ)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Aritzia Inc. opera en Estados Unidos y Canadá, diseñando, desarrollando y vendiendo ropa y accesorios femeninos con una capitalización de mercado de aproximadamente 4.170 millones de dólares canadienses.

Operaciones: La compañía genera CA$2,33 mil millones de su segmento de ropa y accesorios.

Posesión de información privilegiada: 19%

Previsión de crecimiento de los beneficios: 51,2% anual.

Aritzia, minorista canadiense, registró un notable descenso de los ingresos netos hasta 78,78 millones de dólares canadienses desde 187,59 millones de dólares canadienses interanuales, con un crecimiento de las ventas hasta 2.330 millones de dólares canadienses. A pesar de ello, la empresa prevé un crecimiento de los ingresos de entre el 8% y el 12% para el ejercicio fiscal 2025, lo que refleja la sólida confianza del mercado. Se espera que los beneficios de Aritzia aumenten en torno a un 51% anual durante los próximos tres años, superando significativamente las previsiones del mercado en general. Además, la elevada participación de los accionistas en el capital alinea los intereses de la dirección con las ganancias de los accionistas, a pesar de las recientes contracciones del margen de beneficios, que ha pasado del 8,5% al 3,4%.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para obtener un conocimiento más profundo de Aritzia.

- El análisis detallado en nuestro informe de valoración de Aritzia apunta a un precio de la acción desinflado en comparación con su valor estimado.

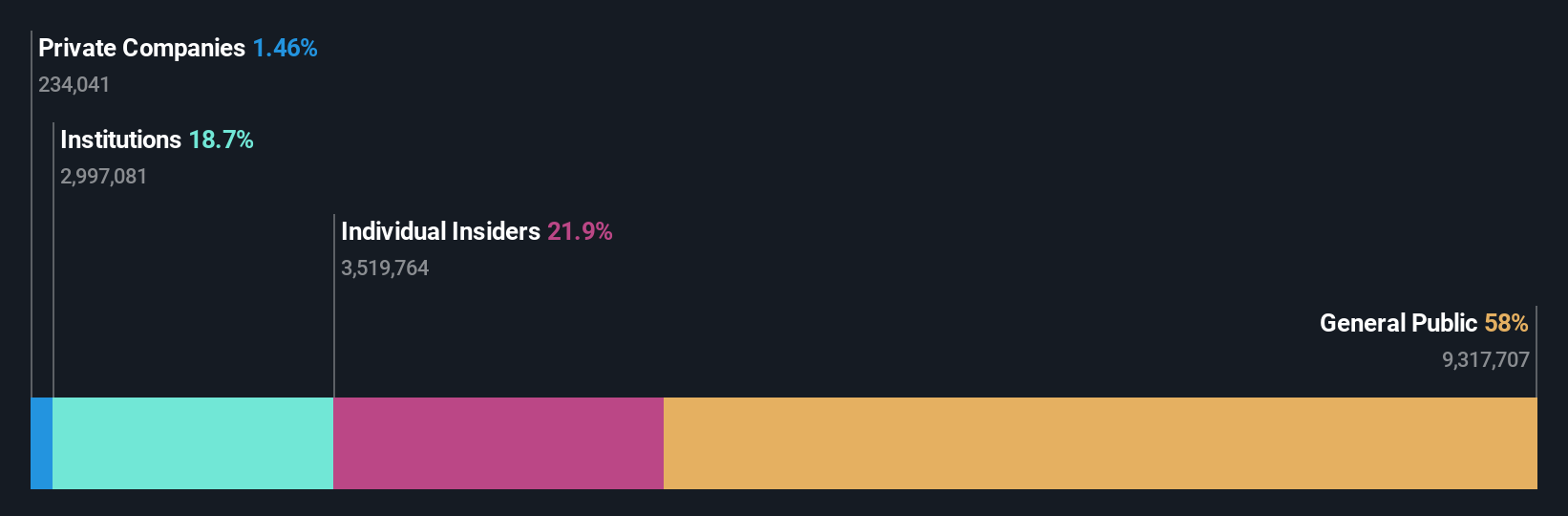

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd., que opera bajo las marcas easyhome, easyfinancial y LendCare, ofrece servicios de arrendamiento financiero y préstamos no preferenciales a consumidores canadienses con una capitalización de mercado de aproximadamente 3.220 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, con 153,99 millones de dólares canadienses procedentes de servicios de arrendamiento financiero y 1.170 millones de dólares canadienses procedentes de servicios de préstamo.

Tenencia de información privilegiada: 21,7%.

Previsión de crecimiento de los beneficios: 15,9% anual.

goeasy Ltd., empresa canadiense de servicios financieros, ha mostrado un fuerte crecimiento con un aumento del 54,3% de sus beneficios en el último año. A pesar de las dificultades para cubrir los dividendos con los flujos de caja, las actividades con información privilegiada han sido modestas, con más acciones compradas que vendidas recientemente. La empresa cotiza un 38,9% por debajo de su valor razonable estimado y prevé un crecimiento de los ingresos del 32,7% anual, superando significativamente al mercado. Los recientes nombramientos de ejecutivos pretenden mejorar la dirección estratégica y la eficiencia operativa en todas las marcas.

- Profundice aquí en los detalles de goeasy con nuestro exhaustivo informe de previsiones de crecimiento.

- Los datos de nuestro reciente informe de valoración apuntan a la posible infravaloración de las acciones de goeasy en el mercado.

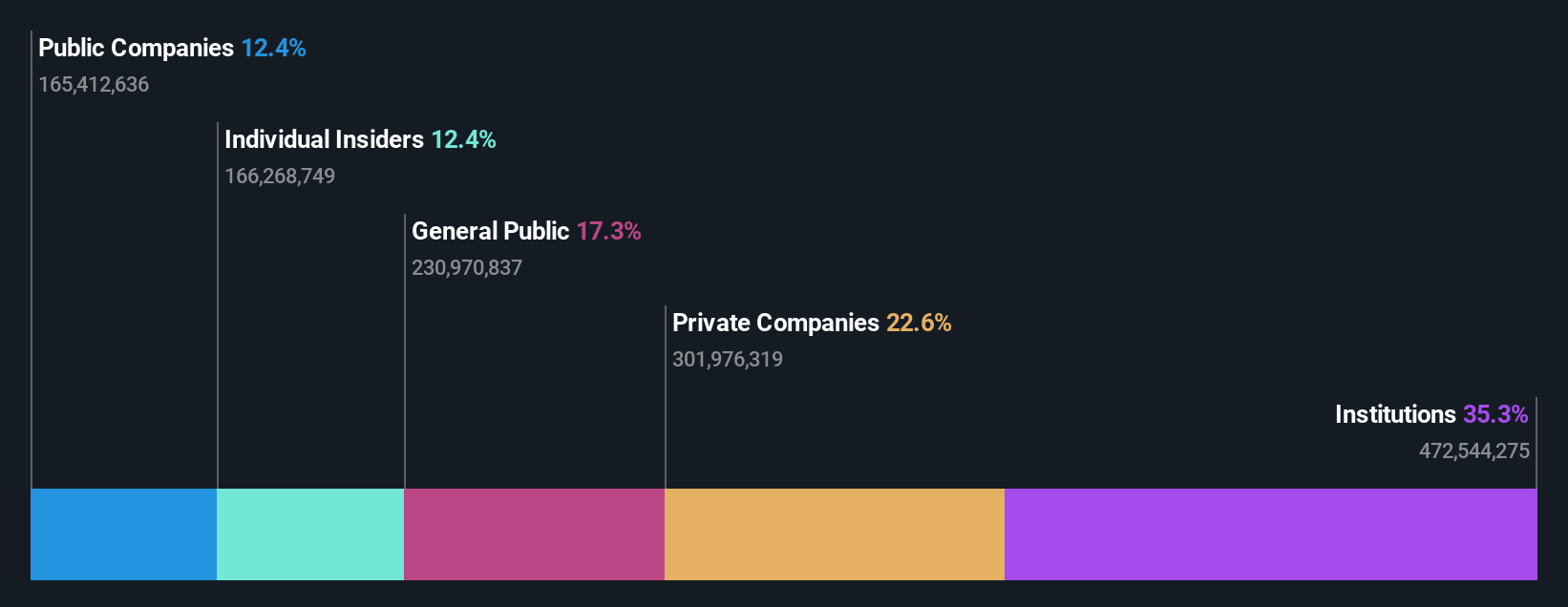

Ivanhoe Mines (TSX:IVN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ivanhoe Mines Ltd. es una empresa centrada en la minería, el desarrollo y la exploración de minerales y metales preciosos principalmente en África, con una capitalización de mercado de 23.260 millones de dólares canadienses.

Operaciones: La empresa se centra principalmente en la extracción y desarrollo de minerales y metales preciosos en África.

Posesión de información privilegiada: 13.1%

Previsión de crecimiento de los beneficios: 65,3% anual

Ivanhoe Mines, empresa minera orientada al crecimiento con una importante participación interna, anunció recientemente la finalización anticipada y dentro del presupuesto de su concentrador de fase 3 en el complejo de cobre de Kamoa-Kakula. Esta ampliación aumentará significativamente la producción de cobre y situará a Ivanhoe entre los mayores productores de cobre del mundo. A pesar de una reciente pérdida neta en el primer trimestre de 2024, se espera que los ingresos y beneficios de Ivanhoe crezcan sustancialmente, impulsados por la eficiencia operativa y las adquisiciones estratégicas. Las transacciones con información privilegiada han sido equilibradas, lo que indica un cauto optimismo entre los conocedores del futuro de la empresa.

- Navegue por los entresijos de Ivanhoe Mines con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración Ivanhoe Mines, elaborado por expertos, da a entender que el precio de sus acciones puede ser demasiado elevado.

Puntos clave

- Profundice en nuestro catálogo completo de 30 empresas TSX de rápido crecimiento con una alta participación interna aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece gratuitamente una visión global de los mercados.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.