Stock Analysis

Tres valores de TSX con dividendos y rentabilidades a partir del 3,4

Reviewed by Simply Wall St

En un contexto de moderación de la inflación y cambios en las políticas de tipos de interés tanto en Estados Unidos como en Canadá, los inversores observan atentamente la dinámica del mercado en busca de oportunidades. Las recientes decisiones de los bancos centrales de ajustar los tipos reflejan tendencias económicas más amplias que podrían influir en las opciones de inversión, especialmente en sectores como el de los valores con dividendos, que pueden resultar atractivos en un panorama financiero tan cambiante.

Los 10 valores con más dividendos de Canadá

| Nombre | Rentabilidad por dividendo | Calificación de dividendos |

| Bank of Nova Scotia (TSX:BNS) | 6.66% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.48% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.41% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.41% | ★★★★★☆ |

| Secure Energy Services (TSX:SES) | 3.47% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.50% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.98% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.51% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.38% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 9.22% | ★★★★★☆ |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas proyectadas.

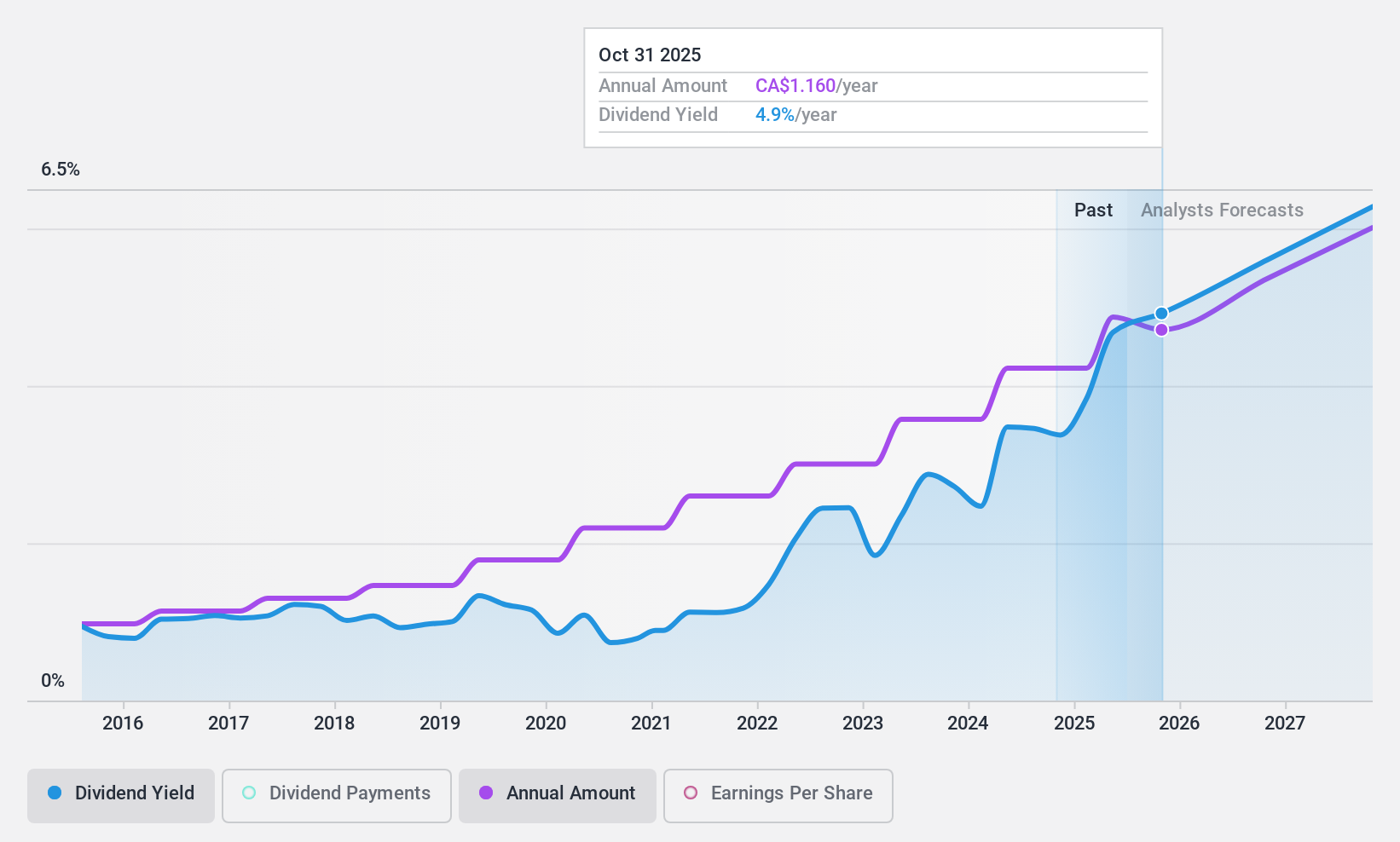

Enghouse Systems (TSX:ENGH)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Enghouse Systems Limited opera en todo el mundo, desarrollando soluciones de software empresarial con una capitalización de mercado de aproximadamente 1.690 millones de dólares canadienses.

Operaciones: Enghouse Systems Limited genera ingresos principalmente a través de dos segmentos: el Grupo de Gestión de Activos, que aportó 180,88 millones de dólares canadienses, y el Grupo de Gestión Interactiva, con unos ingresos de 299,55 millones de dólares canadienses.

Rentabilidad del dividendo: 3,4%.

Enghouse Systems Limited ha demostrado una capacidad constante para aumentar sus ingresos y sus beneficios netos, como demuestran sus recientes resultados financieros trimestrales, que muestran un significativo aumento interanual. La empresa mantiene un dividendo estable, afirmando recientemente un pago de 0,26 dólares canadienses por acción, respaldado por un coeficiente de pago de beneficios del 65,7% y un coeficiente de pago de flujo de caja del 45,8%, lo que indica sostenibilidad. Sin embargo, su rentabilidad por dividendo del 3,41% es inferior a la de los principales pagadores de dividendos canadienses. Además, Enghouse gestiona activamente su estructura accionarial mediante recompras, lo que aumenta el valor para el accionista pero también refleja una gestión prudente del capital en medio de oportunidades de crecimiento.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de Enghouse Systems.

- El análisis detallado en nuestro informe de valoración de Enghouse Systems apunta a un precio de la acción desinflado en comparación con su valor estimado.

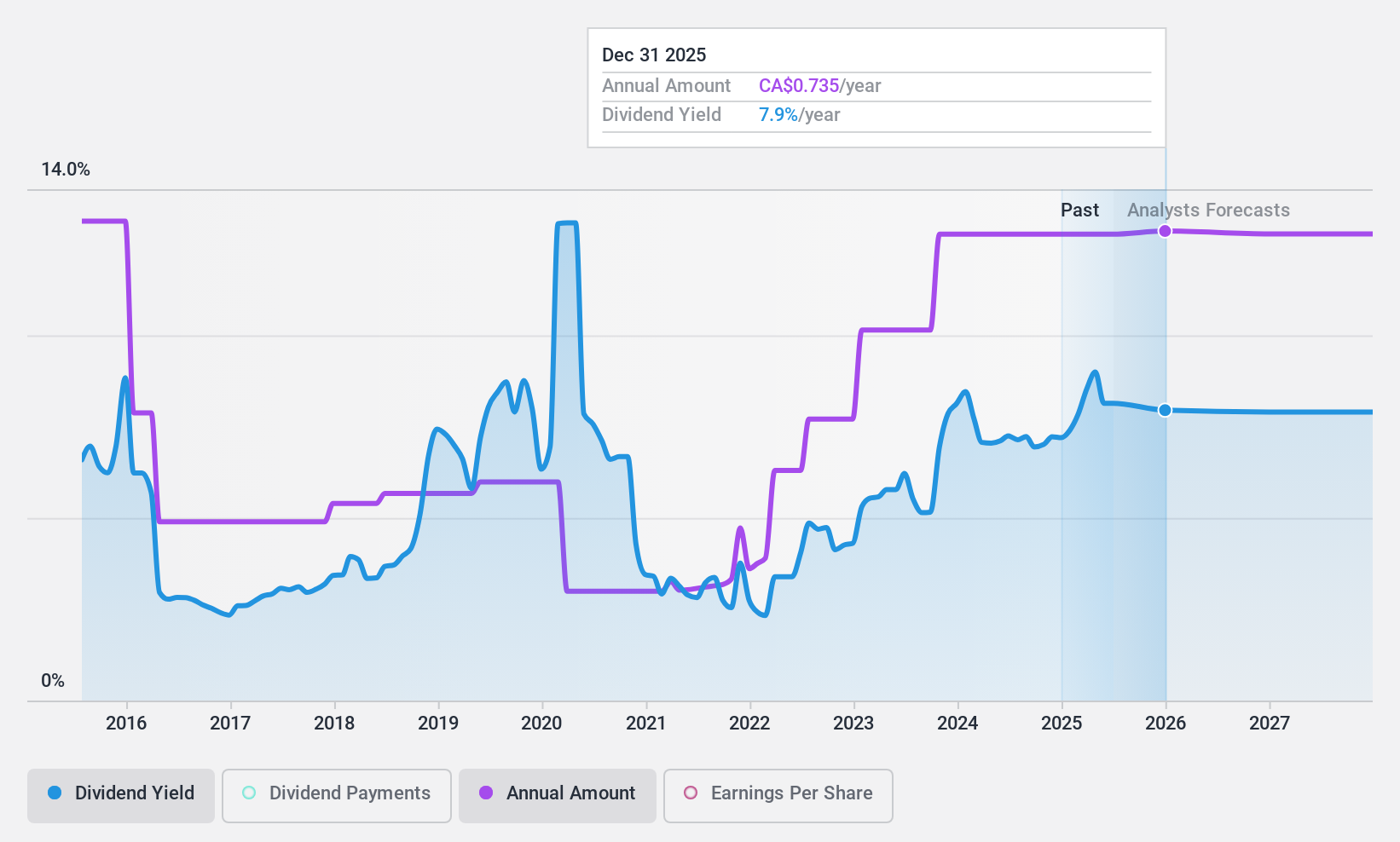

PHX Energy Services (TSX:PHX)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: PHX Energy Services Corp. ofrece servicios de perforación horizontal y direccional, junto con el alquiler y la venta de motores y piezas de perforación de rendimiento a empresas petroleras y de gas natural en Canadá, Estados Unidos, Albania, Oriente Medio e internacionalmente, con una capitalización de mercado de 410,82 millones de dólares canadienses.

Operaciones: PHX Energy Services Corp. genera 656,44 millones de dólares canadienses por sus servicios de perforación horizontal de pozos de petróleo y gas natural.

Rentabilidad por dividendo: 9,2%.

PHX Energy Services ofrece una alta rentabilidad por dividendo del 9,2%, situándose en el 25% superior de los pagadores de dividendos canadienses, pero se enfrenta a retos de sostenibilidad. Aunque los beneficios crecieron un 35,6% el año pasado, los dividendos no están bien cubiertos por los flujos de caja, con una ratio de pago en efectivo del 138,3%. Además, los dividendos han sido volátiles en la última década. Recientemente, PHX declaró un dividendo trimestral de 0,20 dólares canadienses por acción pagadero el 15 de julio de 2024, a pesar de que los beneficios y el beneficio neto disminuyeron en el primer trimestre de 2024 en comparación con el año anterior.

- Eche un vistazo más de cerca al potencial de PHX Energy Services aquí en nuestro informe de dividendos.

- Nuestro informe de valoración de PHX Energy Services, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Whitecap Resources (TSX:WCP)

Calificación de dividendos de Simply Wall St: ★★★★★★

Visión general: Whitecap Resources Inc. es una empresa de petróleo y gas especializada en la adquisición, desarrollo y producción de activos de petróleo y gas en el oeste de Canadá, con una capitalización de mercado de aproximadamente 5.840 millones de dólares canadienses.

Operaciones: Whitecap Resources Inc. obtiene sus ingresos principalmente de la exploración y producción de petróleo y gas, por un total de 3.230 millones de dólares canadienses.

Rendimiento de los dividendos: 7,5%.

Whitecap Resources Inc. mantiene una competitiva rentabilidad por dividendo del 7,48%, respaldada por una década de incrementos estables y cobertura tanto por beneficios (ratio de pago del 56,1%) como por flujos de caja (ratio de pago en efectivo del 82%). A pesar de cotizar un 34,7% por debajo de su valor razonable estimado y de haber confirmado recientemente los dividendos mensuales a 0,0608 CAD por acción, los márgenes de beneficio de la empresa han descendido del 33,5% del año pasado al 21,3%. Los recientes movimientos estratégicos incluyen adquisiciones en curso destinadas a mejorar las reservas a largo plazo, junto con un importante programa de recompra de acciones que indica la confianza en su estrategia operativa y la estabilidad de su rendimiento futuro.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Whitecap Resources.

- Nuestro completo informe de valoración plantea la posibilidad de que Whitecap Resources tenga un precio inferior al que podrían justificar sus datos financieros.

Hágalo realidad

- Acceda a la lista completa de los 32 valores con mayores dividendos de TSX haciendo clic en este enlace.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde hacemos que sea sencillo para los inversores como usted mantenerse informados y proactivos.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.