Advertisement

Valores europeos de dividendos a tener en cuenta en su cartera

Simply Wall St

Revisado por Simply Wall St

El mercado europeo vio recientemente cómo el índice paneuropeo STOXX Europe 600 subía un 0,56%, rompiendo una racha de pérdidas, ya que las esperanzas de un mayor gasto público se vieron atenuadas por la preocupación ante los inminentes aranceles estadounidenses. En este contexto de señales económicas contradictorias y políticas cautelosas de los bancos centrales, los valores con dividendos pueden ofrecer a los inversores cierta estabilidad e ingresos, lo que los convierte en una opción atractiva para quienes se enfrentan a las incertidumbres actuales del mercado.

Los 10 mejores valores de dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Bredband2 i Skandinavien (OM:BRE2) | 5.02% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.39% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.13% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.58% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.57% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.25% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.61% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.63% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.49% | ★★★★★★ |

| Sonae SGPS (ENXTLS:SON) | 5.60% | ★★★★★☆ |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

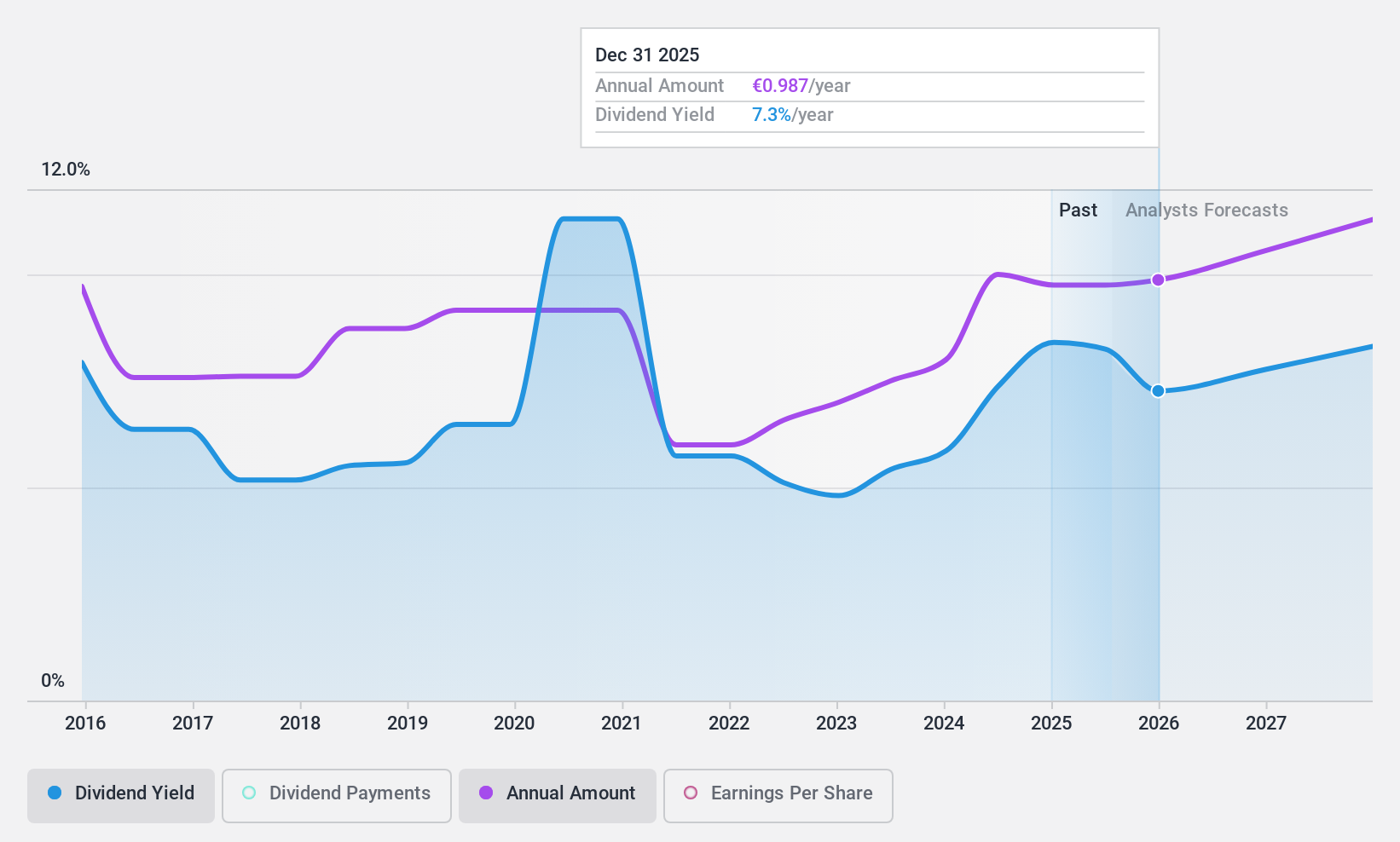

Repsol (BME:REP)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Repsol, S.A. es una empresa multienergética que opera en España, Perú, Estados Unidos, Portugal y a escala internacional, con una capitalización bursátil de aproximadamente 14.480 millones de euros.

Operaciones: Repsol, S.A. genera ingresos a partir de varios segmentos, incluyendo Clientes (25.340 millones de euros), Upstream (5.070 millones de euros), Industrial (44.150 millones de euros) y Generación de bajas emisiones de carbono (606 millones de euros).

Rentabilidad por dividendo: 7,8

La rentabilidad por dividendo de Repsol, del 7,79%, se sitúa en el 25% superior entre los pagadores del mercado español, aunque se enfrenta a retos de sostenibilidad con una elevada ratio de reparto de efectivo del 470,1%. A pesar del aumento de los dividendos en la última década, los pagos han sido volátiles y no se han cubierto sistemáticamente con el flujo de caja libre. Los beneficios recientes muestran un descenso, con unos ingresos netos de 1.760 millones de euros, frente a los 3.170 millones del año pasado. Un programa de recompra de acciones de 300 millones de euros puede afectar a las futuras estrategias de dividendos.

- Haga clic aquí para descubrir los matices de Repsol con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Repsol coticen con descuento.

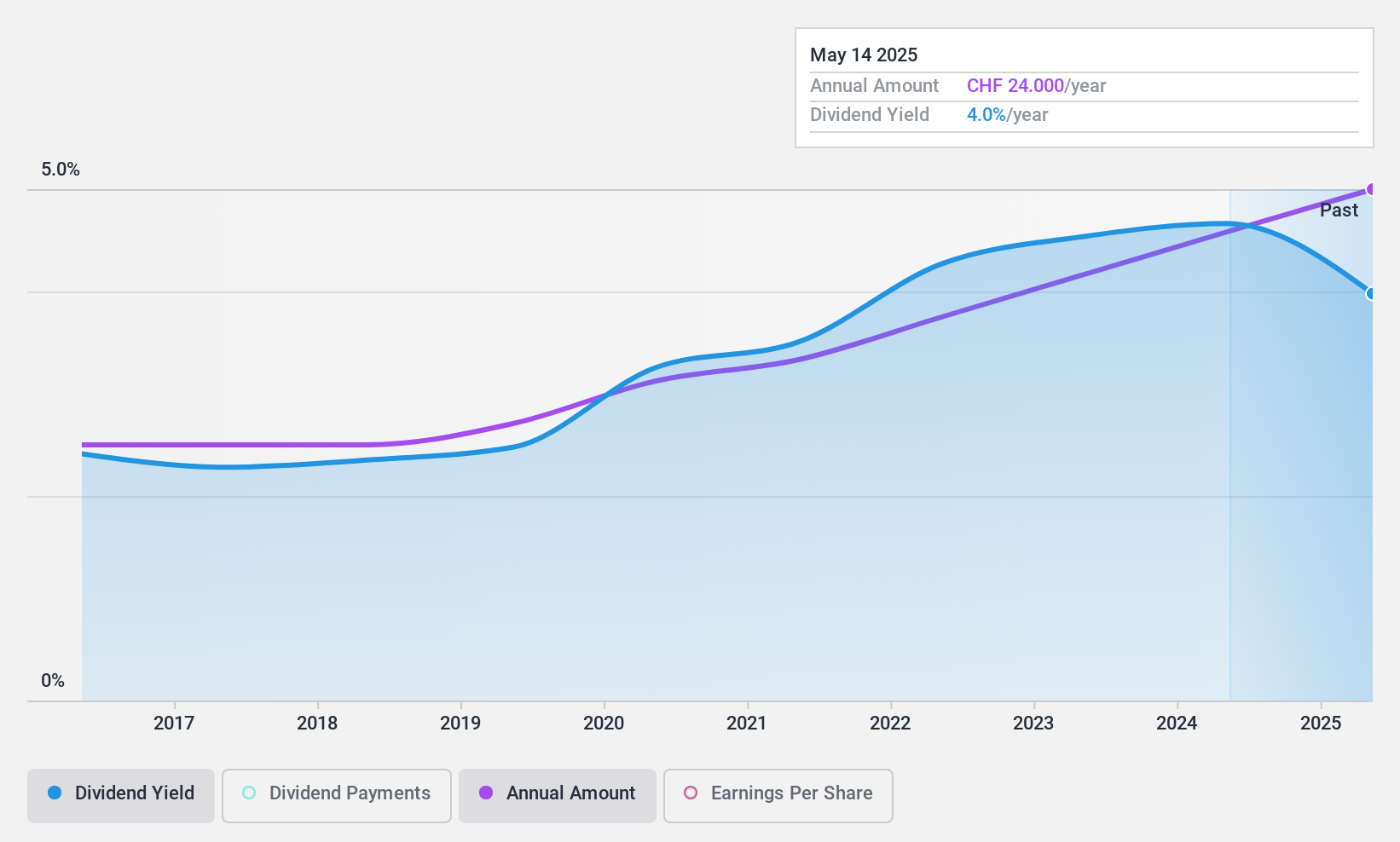

Vaudoise Assurances Holding (SWX:VAHN)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Vaudoise Assurances Holding SA ofrece productos y servicios de seguros principalmente en Suiza, con una capitalización bursátil de 1.670 millones de francos suizos.

Operaciones: Vaudoise Assurances Holding SA genera sus ingresos a través de diversos productos y servicios de seguros en Suiza.

Rentabilidad por dividendo: 3,8%.

La rentabilidad por dividendo de Vaudoise Assurances Holding, del 3,82%, está por debajo del 25% más alto de Suiza, y su elevada ratio de reparto de efectivo, del 100,4%, indica que los dividendos no están bien cubiertos por los flujos de caja, aunque la cobertura de beneficios es razonable, con una ratio de reparto del 44,3%. A pesar de ello, los dividendos han crecido constantemente durante la última década sin volatilidad. Los últimos resultados muestran un aumento de los ingresos netos hasta 147,01 millones de CHF para 2024, frente a los 132,49 millones de CHF del año anterior, lo que respalda la estabilidad de los pagos.

- Obtenga información detallada sobre nuestro análisis de las acciones de Vaudoise Assurances Holding en este informe de dividendos.

- El análisis detallado en nuestro informe de valoración de Vaudoise Assurances Holding apunta a un precio de la acción deflactado en comparación con su valor estimado.

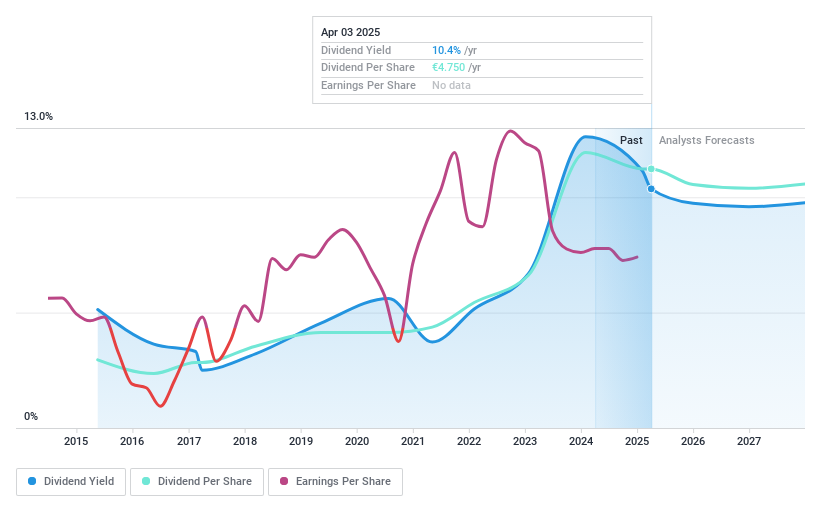

OMV (WBAG:OMV)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: OMV Aktiengesellschaft es una empresa de energía y productos químicos con operaciones en Austria, Alemania, Rumanía, Noruega, Bélgica, Nueva Zelanda, Emiratos Árabes Unidos y otras regiones a nivel internacional; tiene una capitalización de mercado de aproximadamente 15.630 millones de euros.

Operaciones: OMV genera sus ingresos principalmente a partir de tres segmentos: Energía (12.590 millones de euros), Química (9.430 millones de euros) y Combustibles y Materias Primas (18.770 millones de euros).

Rentabilidad por dividendo: 9,9

La rentabilidad por dividendo de OMV, del 9,95%, la sitúa en el 25% superior de los pagadores de dividendos austriacos, con dividendos cubiertos por los beneficios (ratio de pago del 71,8%) y los flujos de caja (ratio de pago en efectivo del 80%). Sin embargo, su historial de dividendos está marcado por la volatilidad y la falta de fiabilidad en la última década. Los últimos resultados muestran un descenso de los ingresos hasta 34.970 millones de euros para 2024, frente a los 40.530 millones del año anterior, aunque los dividendos siguen respaldados por las actuales métricas de rentabilidad en medio de las actuales conversaciones de fusión con ADNOC.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor OMV.

- Nuestro informe de valoración revela la posibilidad de que las acciones de OMV coticen con prima.

Hágalo realidad

- Profundice en nuestro catálogo completo de los 241 mejores valores europeos de dividendos aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Tome las riendas de su futuro financiero gracias a Simply Wall St, que ofrece gratuitamente a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Repsol puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de BME:REP

Advertisement