Advertisement

Ist die Bewertung von Southern nach der Ankündigung von Investitionen in saubere Energie attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Southern eine versteckte Perle oder nur ein weiterer Versorgungswert ist? Damit sind Sie nicht allein, und es steckt mehr dahinter, als man auf den ersten Blick sieht.

- Der Aktienkurs von Southern hat in letzter Zeit einige Höhen und Tiefen erlebt: Er stieg in der letzten Woche um 0,5 %, sank aber im letzten Monat um 6,3 %. Dennoch hat die Aktie seit Jahresbeginn eine beeindruckende Rendite von 12,0 % erzielt.

- Die Aktie hat in letzter Zeit besondere Aufmerksamkeit auf sich gezogen, nachdem Southern neue Investitionen in saubere Energieprojekte angekündigt und eine umfangreiche Modernisierung der Netzinfrastruktur abgeschlossen hatte. Diese Maßnahmen haben die Diskussion über die langfristigen Wachstumsaussichten und das Risikoprofil des Unternehmens angeheizt.

- Unserer Checkliste zufolge erreicht Southern einen Bewertungswert von 4 von 6, was darauf hindeutet, dass das Unternehmen in mehreren Bereichen Wert bieten könnte. Am Ende dieses Artikels gehen wir näher auf die Funktionsweise dieser Checks ein und zeigen Ihnen eine noch bessere Methode zur Bewertung auf.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von Southern

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem künftige Cashflows projiziert und auf den heutigen Wert abgezinst werden, um den Anlegern ein Gefühl dafür zu vermitteln, was das Unternehmen grundsätzlich wert ist.

Für Southern verwendet das DCF-Modell das zweistufige Free Cash Flow to Equity-Modell, das auf Projektionen für das nächste Jahrzehnt basiert. Derzeit liegt der Free Cash Flow der letzten zwölf Monate von Southern bei minus 1,01 Mrd. $, was auf kurzfristige Mittelabflüsse hinweist. Nach den vorliegenden Schätzungen wird sich der Free Cash Flow in den kommenden Jahren voraussichtlich erholen und bis 2027 2,10 Mrd. $ erreichen. Diese Fünf-Jahres-Prognosen der Analysten werden von Simply Wall St auf zehn Jahre ausgedehnt, wobei das Modell einen beeindruckenden Free Cash Flow von 19,45 Mrd. $ im Jahr 2035 prognostiziert.

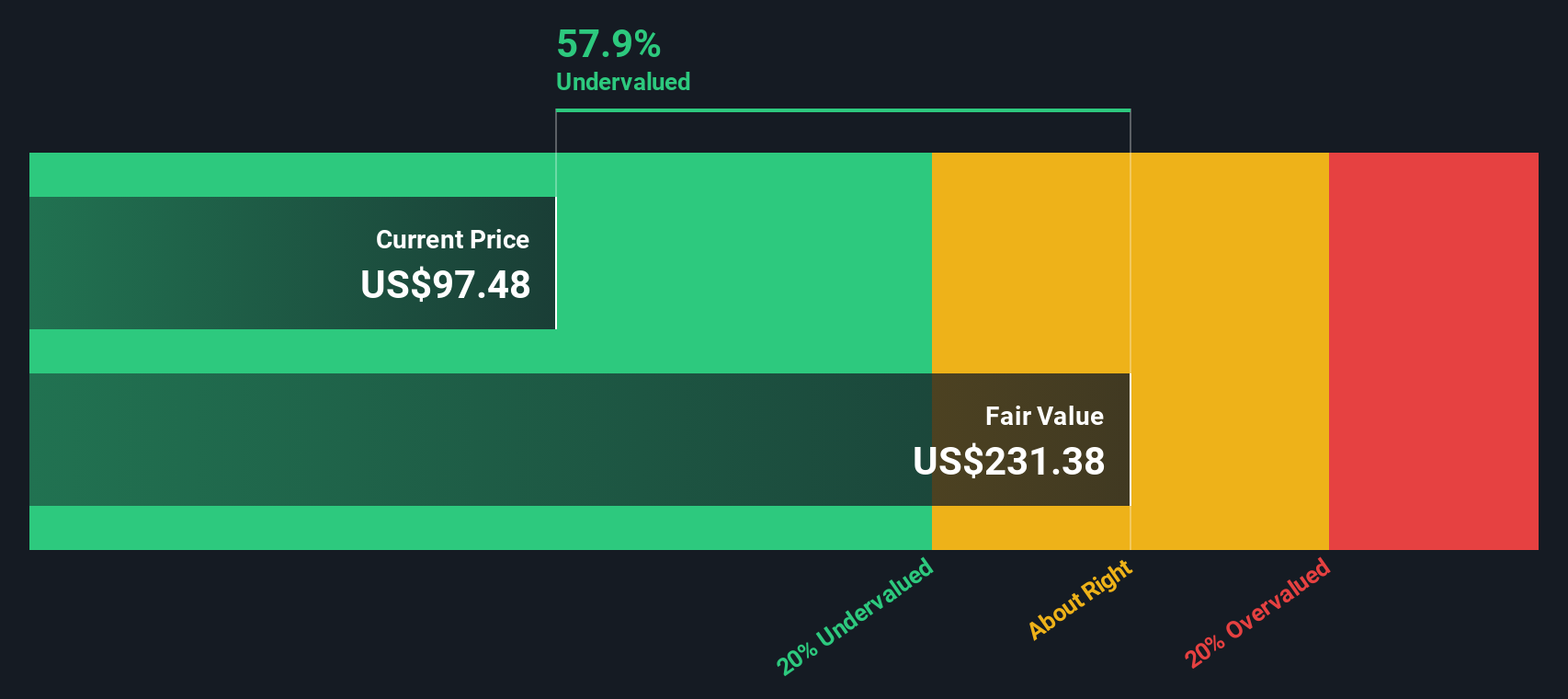

Nach Abzinsung all dieser prognostizierten künftigen Cashflows auf ihren Gegenwartswert berechnet das Modell einen inneren Wert pro Aktie von 294,33 $. Angesichts des aktuellen Kurses von Southern deutet dies darauf hin, dass die Aktie mit einem Abschlag von 68,8 % auf ihren berechneten fairen Wert gehandelt wird. Dies bedeutet, dass die Aktie im Moment deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Southern um 68,8% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 883 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Southern Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Kennzahl zur Bewertung profitabler Unternehmen wie Southern, da es den Aktienkurs des Unternehmens direkt mit seiner Ertragskraft in Verbindung bringt. Ein niedrigeres KGV kann ein Zeichen dafür sein, dass eine Aktie im Verhältnis zu ihren Gewinnen unterbewertet ist, während ein höheres KGV die Erwartung von Wachstum, Stabilität oder geringerem Risiko widerspiegeln kann.

Beim Vergleich von KGVs ist es wichtig, sowohl die Wachstumserwartungen als auch das wahrgenommene Risiko zu berücksichtigen. Schnell wachsende oder risikoärmere Versorgungsunternehmen können ein höheres KGV verkraften, während langsamer wachsende oder risikoreichere Unternehmen mit einem Abschlag gehandelt werden sollten.

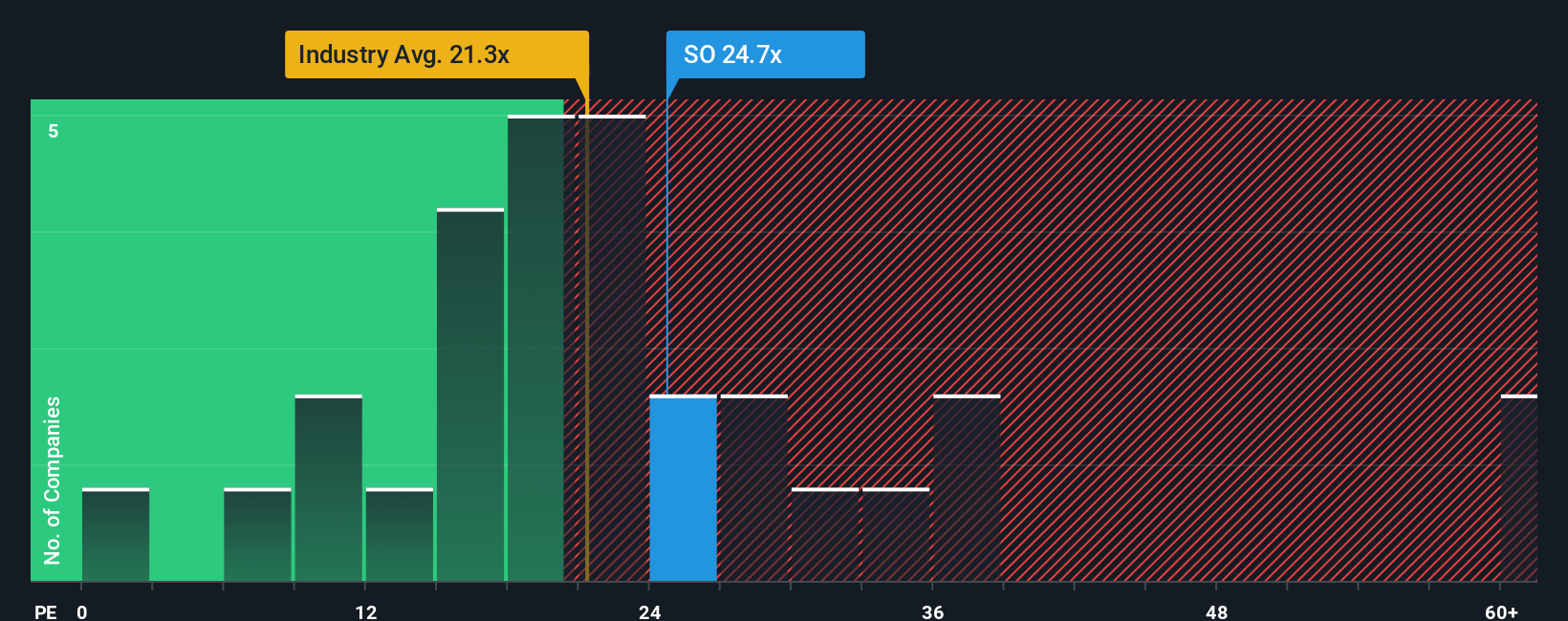

Southern wird derzeit mit einem KGV von 22,7 gehandelt und liegt damit knapp unter dem Durchschnitt seiner Vergleichsgruppe von 26,3 und über dem Branchendurchschnitt der Stromversorger von 21,0. Oberflächlich betrachtet ist Southern damit in seinem Sektor vernünftig bewertet, aber wenn man sich nur auf diese Benchmarks konzentriert, kann man die Nuancen jedes Unternehmens übersehen.

Das faire Verhältnis von Simply Wall St, das Faktoren wie das Gewinnwachstum, die Gewinnspannen, die Marktkapitalisierung, die Branche und die Geschäftsrisiken von Southern einbezieht, legt ein faires KGV von 23,3 nahe. Diese proprietäre Kennzahl bietet ein präziseres "Bewertungsziel" als die Betrachtung durchschnittlicher Multiplikatoren. Indem es die Erwartungen auf das Unternehmensprofil zuschneidet, erfasst es das Gesamtbild dessen, was Anleger tatsächlich zahlen sollten.

Da das tatsächliche KGV von Southern (22,7x) fast dem fairen Verhältnis (23,3x) entspricht, scheint die Aktie dem fairen Ertragswert sehr nahe zu kommen.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Southern Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche Sicht auf die Geschichte eines Unternehmens und kombiniert Ihre Annahmen über die künftigen Einnahmen, das Ertragspotenzial und die Gewinnspannen, um darzustellen, was das Unternehmen Ihrer Meinung nach wirklich wert ist. Durch die Verknüpfung der Unternehmensgeschichte mit einer klaren Finanzprognose und einem daraus resultierenden fairen Wert gehen die Narrative über die Zahlen hinaus und helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten.

Auf der Plattform von Simply Wall St nutzen Millionen von Anlegern Narratives auf der Community-Seite, um ihre Ansichten transparent darzulegen, mit anderen zu vergleichen und anzupassen, wenn neue Informationen wie Gewinne oder Nachrichten veröffentlicht werden. Narratives sind dynamisch und aktualisieren automatisch ihren fairen Wert, wenn sich Ereignisse auf die Story auswirken, so dass Ihre Einschätzung immer aktuell bleibt.

Im Falle von Southern könnte das Narrativ einiger Anleger von der Zuversicht auf ein robustes Umsatzwachstum und verbesserte Gewinnspannen geprägt sein, was zu einem hohen Kursziel von 108 US-Dollar führt, während andere Anleger, die sich Sorgen über regulatorische oder Kostenrisiken machen, den fairen Wert vielleicht eher bei 75 US-Dollar sehen.

Narratives machen die Bewertung zugänglich, personalisiert und anpassungsfähig und ermöglichen es Ihnen, intelligentere Entscheidungen zu treffen, die sowohl auf Ihrer Perspektive als auch auf Echtzeitentwicklungen basieren.

Glauben Sie, dass die Geschichte von Southern noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Southern unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SO

Advertisement