Ist PSEG nach der jüngsten Investitionsdynamik im Netzbereich und den gemischten Bewertungssignalen fair bewertet?

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob die Public Service Enterprise Group gerade zu einem Schnäppchen gehandelt wird oder ob der Preis bereits perfekt ist? Sie sind nicht allein, und genau das werden wir hier auspacken.

- Die Aktie liegt bei 80,65 $ und ist in der letzten Woche um 2,1 % gestiegen, liegt aber auf Sicht von 30 Tagen immer noch um 2,1 % und auf Jahressicht um 5,2 % im Minus, während längerfristig orientierte Anleger mit Gewinnen von 48,4 % auf 3 Jahre und 66,9 % auf 5 Jahre rechnen können.

- Die jüngsten Bewegungen wurden von einem ständigen Trommelfeuer politischer, regulatorischer und netzbezogener Schlagzeilen geprägt, die Versorgungsunternehmen wie PSEG im Rampenlicht stehen lassen, insbesondere da die Anleger die Rolle regulierter Cashflows in einer Welt höherer Zinsen abwägen. Darüber hinaus hat die anhaltende Diskussion über die Modernisierung der US-Infrastruktur und die Energiewende den Blick auf Unternehmen geschärft, die sowohl das Netz modernisieren als auch die Zuverlässigkeit unterstützen können.

- Dennoch erreicht PSEG bei unseren Bewertungstests nur eine 1 von 6 Punkten. Daher werden wir als Nächstes die wichtigsten Bewertungsmethoden durchgehen und abschließend eine differenziertere Betrachtung des tatsächlichen Wertes dieser Aktie vornehmen.

Public Service Enterprise Group erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

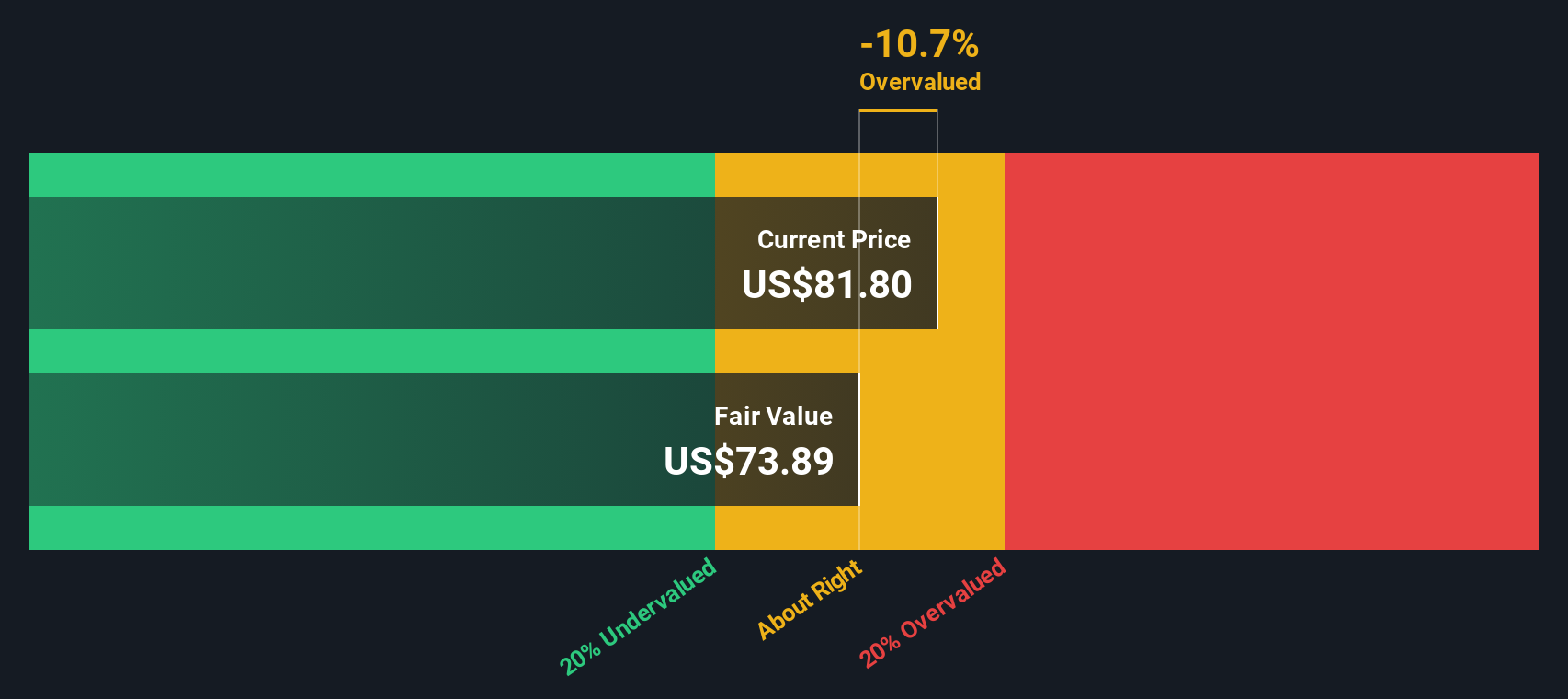

Ansatz 1: Public Service Enterprise Group Dividenden-Diskontierungs-Modell (DDM) Analyse

Das Dividenden-Diskontierungs-Modell schätzt den Wert einer Aktie, indem es alle künftigen Dividenden, die ein Unternehmen voraussichtlich zahlen wird, hochrechnet und auf den heutigen Tag abzinst, d. h., es fragt, was diese Barausschüttungen in Bezug auf den Gegenwartswert wert sind.

Für die Public Service Enterprise Group verwendet das Modell eine aktuelle Dividende pro Aktie von etwa 2,79 $, eine Eigenkapitalrendite von etwa 12,2 % und eine Ausschüttungsquote von fast 62 %. Auf der Grundlage dieser Daten wird das langfristige Dividendenwachstum auf 3,26 % begrenzt, obwohl das Unternehmen in der Vergangenheit mit einer erwarteten Wachstumsrate von etwa 4,6 % etwas schneller wachsen konnte. Mit dieser konservativen Wachstumsobergrenze soll vermieden werden, dass der Wert eines reifen regulierten Versorgungsunternehmens überbewertet wird.

Kombiniert man diese Annahmen, so kommt die DDM zu einem inneren Wert von etwa 75,40 $ pro Aktie. Da die Aktie bei 80,65 $ gehandelt wird, bedeutet dies, dass sie etwa 7,0 % über dem vom Modell geschätzten fairen Wert liegt, was eher auf eine leichte Überbewertung als auf eine eklatante Fehlbewertung hindeutet.

Ergebnis: ÜBER RICHTIG

Public Service Enterprise Group ist nach unserem Dividend Discount Model (DDM) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

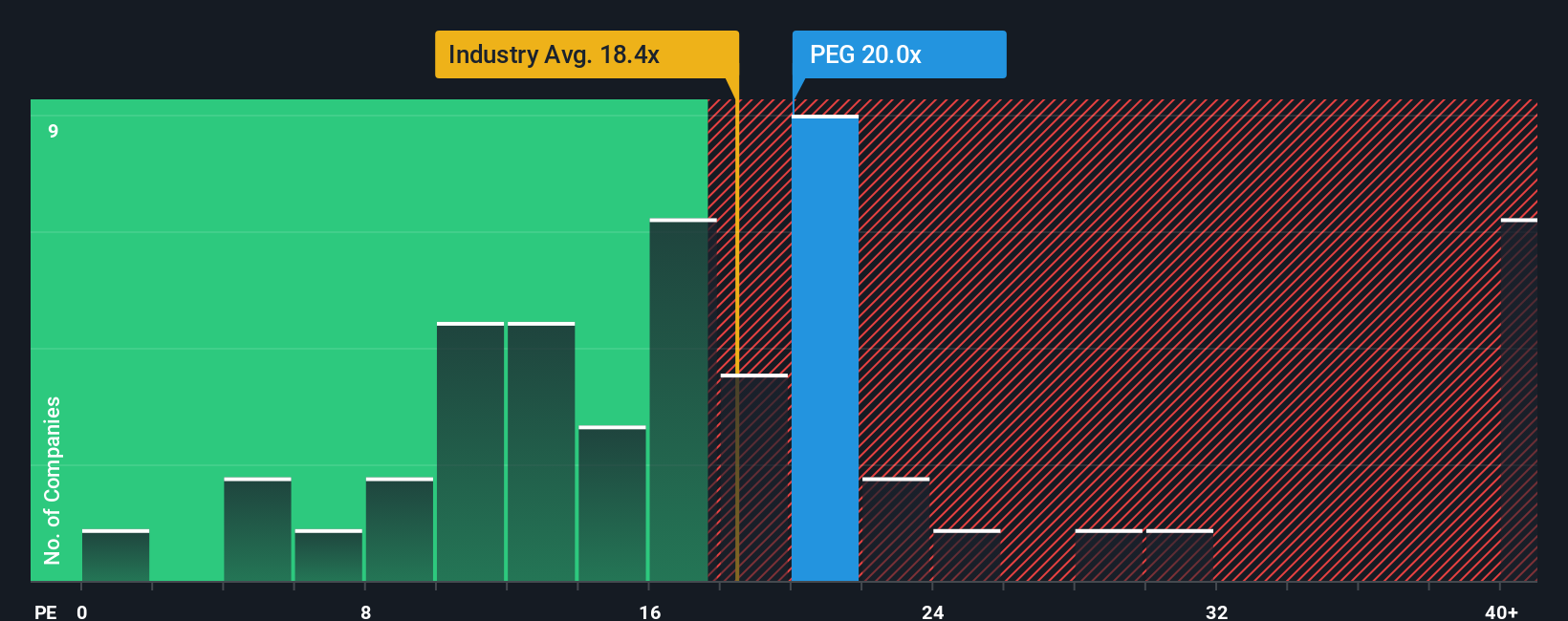

Ansatz 2: Kurs-Gewinn-Verhältnis bei der Public Service Enterprise Group

Für ein profitables, relativ ausgereiftes Versorgungsunternehmen wie die Public Service Enterprise Group ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres normales KGV, während ein langsameres Wachstum oder ein höheres Risiko für ein niedrigeres KGV sprechen.

Die Public Service Enterprise Group wird mit einem KGV von etwa 19,3 gehandelt, was leicht über dem Branchendurchschnitt der integrierten Versorgungsunternehmen von etwa 17,8x liegt und im Großen und Ganzen mit dem Durchschnitt der Vergleichsgruppe von 19,2x übereinstimmt. Das von Simply Wall St ermittelte faire Verhältnis für die Aktie liegt höher, bei etwa 23,0x. Dieses faire Verhältnis spiegelt wider, was Anleger angesichts von Faktoren wie Gewinnwachstumsaussichten, Risikoprofil, Gewinnspannen, Branchenpositionierung und Marktkapitalisierung vernünftigerweise zahlen könnten, anstatt sich nur auf stumpfe Peer- oder Sektorvergleiche zu verlassen.

Da das aktuelle KGV der Public Service Enterprise Group mit 19,3x deutlich unter dem fairen Verhältnis von 23,0x liegt, deutet die multiplikatorische Betrachtung darauf hin, dass die Aktien mit einem Abschlag zu dem gehandelt werden, was ihre Fundamentaldaten rechtfertigen würden.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1456 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Public Service Enterprise Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Dabei handelt es sich einfach um Ihre Geschichte über ein Unternehmen, die in Zahlen wie künftige Einnahmen, Gewinne, Gewinnspannen und eine Schätzung des fairen Wertes übersetzt wird, die Sie auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, leicht erstellen und verfolgen können.

Ein Narrativ verbindet das, was Sie über das Geschäft der Public Service Enterprise Group glauben, z. B. wie schnell die Nachfrage nach Rechenzentren wächst oder wie konstruktiv die Regulierung bleibt, mit einer konkreten Finanzprognose und dann mit einem fairen Wert, den Sie direkt mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen.

Da die Narratives auf der Plattform dynamisch aktualisiert werden, wenn neue Informationen wie Gewinnberichte, politische Änderungen oder wichtige Nachrichten über Netzinvestitionen veröffentlicht werden, bleibt Ihre Sicht auf den fairen Wert von PEG lebendig und reaktionsfähig, anstatt statisch und schnell veraltet zu sein.

Ein Anleger könnte beispielsweise ein bullisches PEG-Narrativ erstellen, das sich an das obere Ende der Erwartungen der Börse anlehnt und näher an einem fairen Wert von 105 $ liegt. Ein vorsichtigerer Anleger könnte sich am unteren Ende, etwa bei 71 $, orientieren, und mit Hilfe von Narratives können beide Perspektiven klar quantifiziert, verglichen und im Laufe der Zeit verfeinert werden, wenn neue Daten auftauchen.

Glauben Sie, dass die Public Service Enterprise Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Public Service Enterprise Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.