Advertisement

Ist jetzt der richtige Zeitpunkt, NextEra Energy nach einer Jahresrallye von 20,5 % neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob NextEra Energy im Moment wirklich ein Schnäppchen ist? Wenn Sie den wahren Wert hinter dem Aktienkurs verstehen, könnte das den Unterschied bei Ihrer Anlageentscheidung ausmachen.

- Die Aktie ist in der vergangenen Woche um 3,4 % gestiegen und liegt seit Jahresbeginn um 20,5 % höher. Dies könnte ein Zeichen für erneuten Optimismus oder eine veränderte Risikoeinschätzung der Anleger sein.

- Die jüngsten Nachrichten über die kontinuierliche Expansion von NextEra Energy im Bereich der erneuerbaren Energien und die Aktualisierung der Vorschriften haben das Unternehmen bei wachstumsorientierten Anlegern in den Vordergrund gerückt. Branchendiskussionen über eine saubere Energiepolitik haben auch Versorgungsunternehmen wie NextEra ins Rampenlicht gerückt und die Aufmerksamkeit auf die laufende Transformation des Unternehmens gelenkt.

- In unserem Kurzcheck zur Bewertung wird NextEra Energy mit 1 von 6 Punkten als unterbewertet eingestuft, was bedeutet, dass es noch viel mehr zu entdecken gibt. Als Nächstes werden wir aufschlüsseln, wie Analysten das Unternehmen bewerten, und später werden wir Ihnen eine aufschlussreichere Methode zeigen, um zu beurteilen, ob die Aktie wirklich ein guter Kauf ist.

NextEra Energy schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

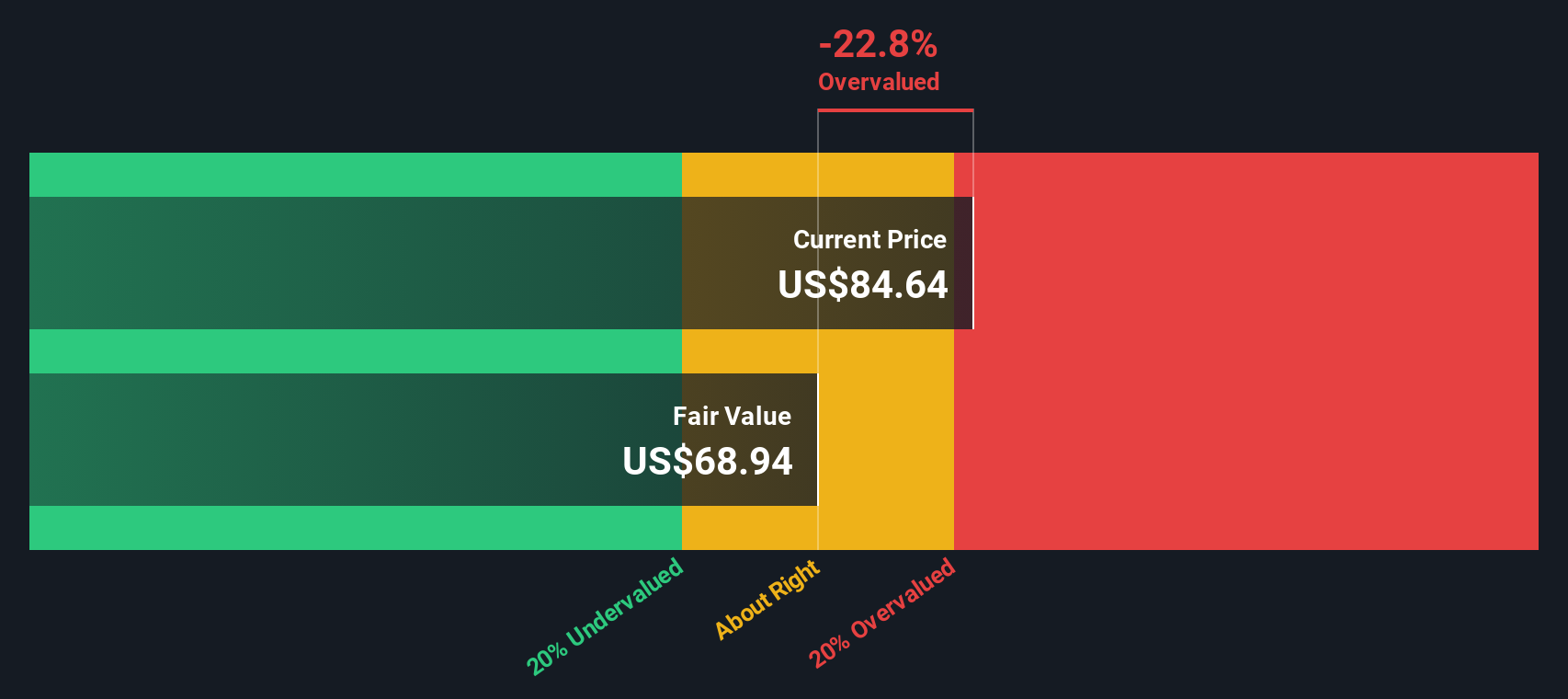

Ansatz 1: NextEra Energy Dividenden-Discount-Modell (DDM) Analyse

Das Dividend Discount Model (DDM) ist ein Bewertungsansatz, der den fairen Wert einer Aktie schätzt, indem er die zukünftigen Dividenden projiziert und sie auf den heutigen Wert abzinst. Bei Versorgungsunternehmen wie NextEra Energy, die regelmäßige Dividenden zahlen, kann diese Methode einen aussagekräftigen Einblick geben, ob der Aktienkurs das langfristige Ertragspotenzial des Unternehmens widerspiegelt.

Die jüngste Jahresdividende pro Aktie von NextEra Energy beträgt 2,57 $, was einer Ausschüttungsquote von etwa 61 % des Gewinns entspricht. Das Unternehmen meldet eine erwartete langfristige Dividendenwachstumsrate von 3,26 %, basierend auf einer gekappten Schätzung, bei einer Eigenkapitalrendite von 9,5 %. Diese Zahlen deuten darauf hin, dass NextEra Energy verlässlichen, allmählich steigenden Ausschüttungen für die Aktionäre den Vorzug vor aggressiver Risikobereitschaft oder schneller Expansion gibt.

Laut DDM liegt der innere Wert der NextEra Energy-Aktien bei 69,51 $. Der aktuelle Marktpreis liegt 24,1 % über dieser Schätzung. Diese Lücke deutet darauf hin, dass die Aktie auf der Grundlage der erwarteten Dividendenzahlungen und der realistischen Wachstumsaussichten derzeit überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Dividend Discount Model (DDM)-Analyse legt nahe, dass NextEra Energy um 24,1% überbewertet sein könnte. Entdecken Sie 920 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

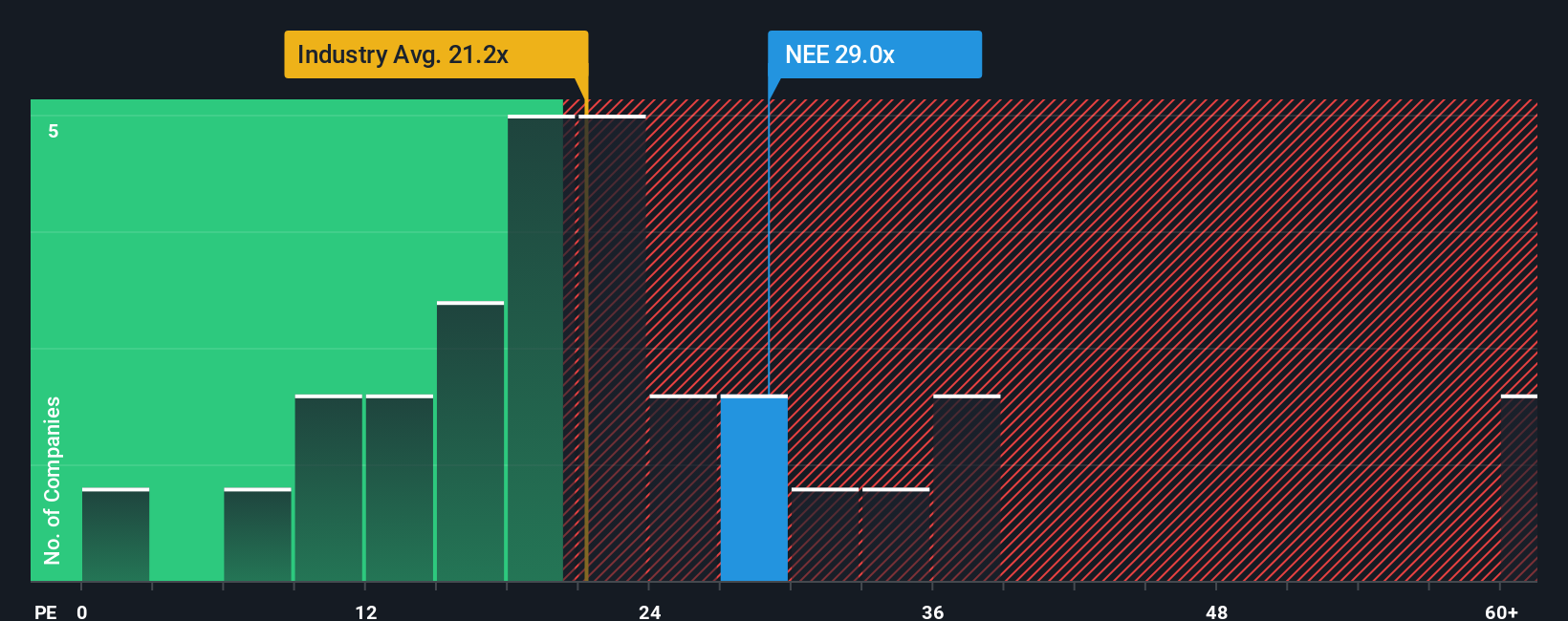

Ansatz 2: NextEra Energy Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen, da es den aktuellen Aktienkurs eines Unternehmens mit seinem Gewinn pro Aktie in Beziehung setzt. Für Investoren, insbesondere bei etablierten und durchweg profitablen Unternehmen wie NextEra Energy, bietet das KGV eine einfache Möglichkeit zu beurteilen, ob der Aktienkurs die Ertragskraft widerspiegelt.

Dabei ist zu beachten, dass ein "normales" oder "faires" KGV von verschiedenen Faktoren abhängt, z. B. von den Erwartungen für das künftige Wachstum und dem Risikoprofil des Unternehmens. Höhere Wachstumsaussichten erfordern in der Regel höhere KGVs, während höhere Risiken in der Regel zu niedrigeren KGVs führen.

Derzeit wird NextEra Energy mit einem KGV von 27,6 gehandelt. Damit liegt das Unternehmen über dem Durchschnitt der Stromversorgungsbranche von 21,0x und über dem Durchschnitt seiner Konkurrenten von 25,4x. Das von Simply Wall St entwickelte faire Verhältnis für NextEra, das das Gewinnwachstum, die Gewinnspannen, die Branche, die Marktkapitalisierung und die Risikofaktoren des Unternehmens berücksichtigt, liegt jedoch bei 28,7x.

Das faire Verhältnis geht einen Schritt weiter als ein einfacher Vergleich mit dem Branchendurchschnitt oder der Konkurrenz, indem es eine maßgeschneiderte Benchmark bietet. Durch die Berücksichtigung von Wachstum und Rentabilität zusammen mit dem Branchenkontext und einzigartigen Geschäftsrisiken bietet es ein umfassenderes Bild davon, wie ein angemessenes KGV speziell für NextEra Energy aussehen sollte.

Ein Vergleich des fairen Verhältnisses (28,7x) mit dem aktuellen KGV von NextEra (27,6x) zeigt, dass die Aktie auf der Grundlage ihrer Gewinnaussichten und ihres Risikoprofils in etwa richtig bewertet ist.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr NextEra Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, ein einfaches, aber leistungsfähiges Instrument, mit dem Investoren eine Geschichte rund um NextEra Energy erstellen können, indem sie ihre Annahmen über das Unternehmen mit Finanzprognosen kombinieren, um einen fairen Wert zu berechnen.

Ein Narrativ verknüpft das Gesamtbild des Unternehmens (z. B. Ihre Erwartungen in Bezug auf künftige Umsätze, Erträge und Gewinnspannen) mit Ihrer eigenen Finanzprognose und Bewertung und zeigt, wie sich Ihre Sichtweise in einen konkreten "fairen Wert" umsetzt.

Narratives machen es einfach, Ihre Überzeugungen zu artikulieren und genau zu sehen, wie sich diese Überzeugungen auf eine Investitionsentscheidung auswirken, und das alles innerhalb der Simply Wall St Community-Seite, wo Millionen von Anlegern Narratives in Echtzeit vergleichen, diskutieren und aktualisieren, wenn sich Nachrichten und Analystenschätzungen ändern.

Durch die Verwendung von Narratives können Sie schnellere und transparentere Entscheidungen treffen, indem Sie sofort sehen, ob Ihr fairer Wert über oder unter dem aktuellen Marktpreis liegt, und sich anpassen, wenn neue Ereignisse (wie z. B. Gewinnveröffentlichungen oder politische Veränderungen) Ihre Investmentstory beeinflussen.

Ein NextEra Energy-Narrativ könnte beispielsweise einen fairen Wert von 103 $ pro Aktie auf der Grundlage aggressiver Wachstums- und Margenannahmen prognostizieren, während ein vorsichtigeres Narrativ den fairen Wert auf 52 $ festsetzen könnte. Dies zeigt, wie sehr sich die Perspektiven und das potenzielle Auf- oder Abwärtspotenzial unterscheiden können.

Glauben Sie, dass NextEra Energy noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NextEra Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NEE

Advertisement