Advertisement

Diejenigen, die vor fünf Jahren in DTE Energy (NYSE:DTE) investiert haben, haben 135% zugelegt

Bei langfristigen Investitionen geht es in erster Linie darum, Geld zu verdienen. Noch besser wäre es, wenn der Aktienkurs stärker steigen würde als der Marktdurchschnitt. Zum Leidwesen der Aktionäre ist der Aktienkurs der DTE Energy Company(NYSE:DTE) in den letzten fünf Jahren zwar um 71 % gestiegen, aber das ist weniger als die Marktrendite. Allein im letzten Jahr ist die Aktie um 18 % gestiegen.

Untersuchen wir also, ob die längerfristige Performance des Unternehmens mit den Fortschritten des zugrunde liegenden Geschäfts übereinstimmt.

Sehen Sie sich unsere neueste Analyse zu DTE Energy an

In seinem Essay The Superinvestors of Graham-and-Doddsville beschreibt Warren Buffett, dass die Aktienkurse nicht immer den Wert eines Unternehmens rational widerspiegeln. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

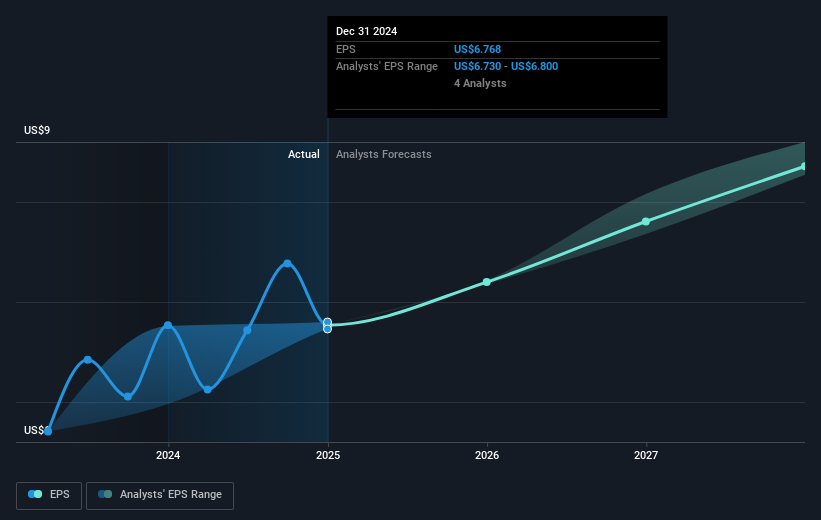

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, erzielte DTE Energy ein durchschnittliches Wachstum des Gewinns je Aktie (EPS) von 5,6 % pro Jahr. Dieses EPS-Wachstum ist niedriger als der durchschnittliche jährliche Anstieg des Aktienkurses von 11 %. Dies deutet darauf hin, dass die Marktteilnehmer das Unternehmen heutzutage höher einschätzen. Und das ist angesichts der Erfolgsbilanz des Wachstums kaum schockierend.

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der nachstehenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Dieser kostenlose interaktive Bericht über die Erträge, den Umsatz und den Cashflow von DTE Energy ist ein guter Ausgangspunkt, wenn Sie die Aktie weiter untersuchen möchten.

Was ist mit den Dividenden?

Neben der Messung der Aktienkursrendite sollten Anleger auch die Gesamtrendite für Aktionäre (TSR) berücksichtigen. In den TSR fließen der Wert etwaiger Abspaltungen oder diskontierter Kapitalerhöhungen sowie etwaige Dividenden ein, wobei davon ausgegangen wird, dass die Dividenden reinvestiert werden. Der TSR vermittelt ein umfassenderes Bild der von einer Aktie erzielten Rendite. Im Fall von DTE Energy betrug der TSR in den letzten 5 Jahren 135 %. Das ist mehr als die bereits erwähnte Kursrendite. Dies ist weitgehend auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass die Aktionäre von DTE Energy innerhalb eines Jahres eine Gesamtrendite von 23 % erzielt haben. Darin ist die Dividende enthalten. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der 19 % beträgt. Daher scheint die Stimmung rund um das Unternehmen in letzter Zeit positiv gewesen zu sein. Angesichts der anhaltend starken Kursdynamik könnte es sich lohnen, einen genaueren Blick auf die Aktie zu werfen, um keine Gelegenheit zu verpassen. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Zum Beispiel die Risiken. Jedes Unternehmen hat welche, und wir haben 3 Warnzeichen für DTE Energy ausfindig gemacht ( von denen eines signifikant ist!), die Sie kennen sollten.

Natürlich ist DTE Energy vielleicht nicht die beste Aktie zum Kauf. Deshalb sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DTE Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:DTE

Advertisement