Advertisement

Die Beliebtheit von CMS Energy Corporation (NYSE:CMS) bei den Anlegern ist durch überhöhte Preise bedroht

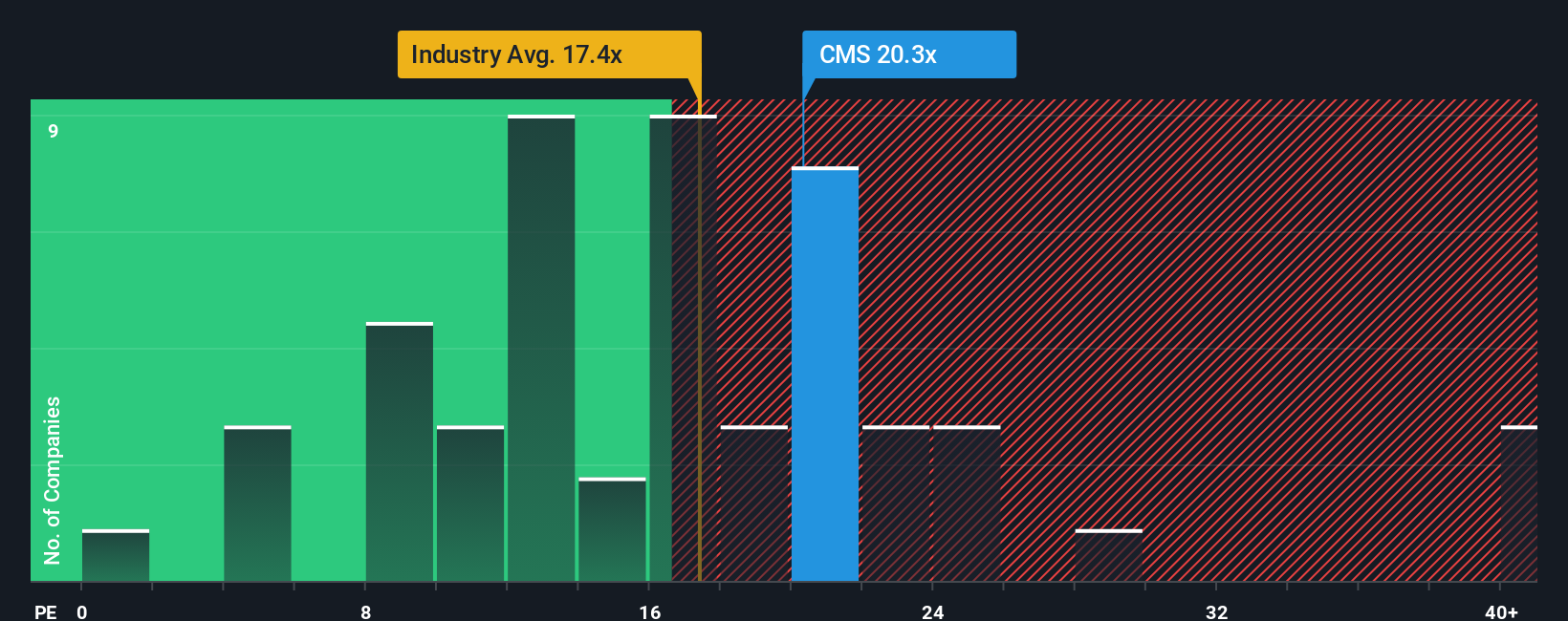

Das Kurs-Gewinn-Verhältnis (KGV) der CMS Energy Corporation (NYSE:CMS) von 20,3 lässt das Unternehmen im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von weniger als 17 aufweisen und sogar KGVs von weniger als 10 keine Seltenheit sind, derzeit wie ein Verkaufsargument erscheinen. Das KGV könnte jedoch aus einem bestimmten Grund hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Das jüngste Gewinnwachstum von CMS Energy entsprach dem des Marktes. Möglicherweise gehen viele davon aus, dass sich die mittelmäßige Gewinnentwicklung positiv verstärken wird, was das KGV vor einem Rückgang bewahrt hat. Wenn nicht, dann könnten die bestehenden Aktionäre etwas nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Sehen Sie sich unsere neueste Analyse zu CMS Energy an

Gibt es genug Wachstum für CMS Energy?

Es gibt eine inhärente Annahme, dass ein Unternehmen den Markt übertreffen sollte, damit KGVs wie das von CMS Energy als angemessen gelten.

Ein Blick zurück zeigt, dass das Unternehmen den Gewinn pro Aktie im vergangenen Jahr um beachtliche 3,4 % steigern konnte. Die solide jüngste Performance bedeutet, dass das Unternehmen den Gewinn pro Aktie in den letzten drei Jahren um insgesamt 26 % steigern konnte. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum tatsächlich gute Arbeit beim Gewinnwachstum geleistet hat.

Die zwölf Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn je Aktie in den kommenden drei Jahren um 7,4 % pro Jahr steigen wird. Da für den Markt ein jährliches Wachstum von 10 % prognostiziert wird, ist das Unternehmen auf ein schwächeres Ergebnis eingestellt.

In Anbetracht dessen ist es alarmierend, dass das KGV von CMS Energy über dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Es ist gut möglich, dass sich diese Aktionäre auf zukünftige Enttäuschungen einstellen, wenn das KGV auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das Fazit zum KGV von CMS Energy

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung der Analystenprognosen von CMS Energy hat ergeben, dass die schlechteren Gewinnaussichten das hohe KGV nicht annähernd so stark beeinflussen, wie wir es vorhergesagt hätten. Wenn wir eine schwache Gewinnprognose und ein langsameres Wachstum als der Markt sehen, vermuten wir, dass der Aktienkurs zu fallen droht und das hohe KGV sinkt. Solange sich diese Bedingungen nicht merklich verbessern, ist es sehr schwierig, diese Preise als angemessen zu akzeptieren.

Bevor Sie den nächsten Schritt machen, sollten Sie die 2 Warnzeichen für CMS Energy (1 ist etwas besorgniserregend!) kennen, die wir aufgedeckt haben.

Wenn Sie sich nicht sicher sind, ob CMS Energy ein starkes Unternehmen ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CMS Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:CMS

Advertisement