Advertisement

UBS-Upgrade und Wachstum der Rechenzentren könnten für Alliant Energy (LNT) den Ausschlag geben

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang dieses Monats erklärte der Verwaltungsrat der Alliant Energy Corporation eine vierteljährliche Bardividende von 0,5075 US-Dollar pro Aktie, zahlbar am 17. November 2025 an die am 31. Oktober 2025 eingetragenen Aktionäre.

- Im Anschluss daran stufte UBS Alliant Energy auf "Buy" hoch und betonte das erwartete Wachstum des Unternehmens durch große Rechenzentrumsprojekte und die damit verbundene Nachfrage nach neuen Erzeugungskapazitäten.

- Wir werden nun untersuchen, wie die wachsende Nachfrage nach Rechenzentren, die durch die Heraufstufung von UBS hervorgehoben wurde, die Investitionsaussichten von Alliant Energy verändern könnte.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Alliant Energy Anlageerzählung Zusammenfassung

Als Aktionär von Alliant Energy müssen Sie an die Fähigkeit des Unternehmens glauben, eine beträchtliche Nachfrage aus dem sich beschleunigenden Ausbau von Rechenzentren in seinen Versorgungsgebieten zu decken. Die jüngste Heraufstufung auf "Buy" durch die UBS unterstreicht dies als primären kurzfristigen Katalysator, wirft aber auch ein Schlaglicht auf das Konzentrationsrisiko: Sollten sich Großprojekte wie QTS-Madison verzögern oder sich nicht positiv entwickeln, könnte das erwartete Wachstum in Frage gestellt werden, obwohl die jüngsten Nachrichten dieses Risikoprofil heute nicht wesentlich verändern.

Eine Ankündigung, die in diesem Zusammenhang besonders relevant ist, ist die Fertigstellung des 200-MW-Solarprojekts in Grant County durch das Unternehmen im Juni. Dieses Projekt unterstreicht die laufenden Bemühungen von Alliant, die Kapazität für saubere Energieerzeugung zu erweitern, eine wichtige Voraussetzung für die zuverlässige Versorgung neuer Rechenzentren und ein Faktor, den Analysten mit dem Potenzial des Unternehmens in Verbindung gebracht haben, attraktive Renditen aus Großprojekten zu erzielen.

Andererseits sollten sich die Anleger bewusst sein, dass die Nachfrage nach Rechenzentren langsamer als erwartet ansteigt, wenn zwar erhebliche neue Kapazitäten gebaut werden,...

Lesen Sie den vollständigen Bericht über Alliant Energy (kostenlos!)

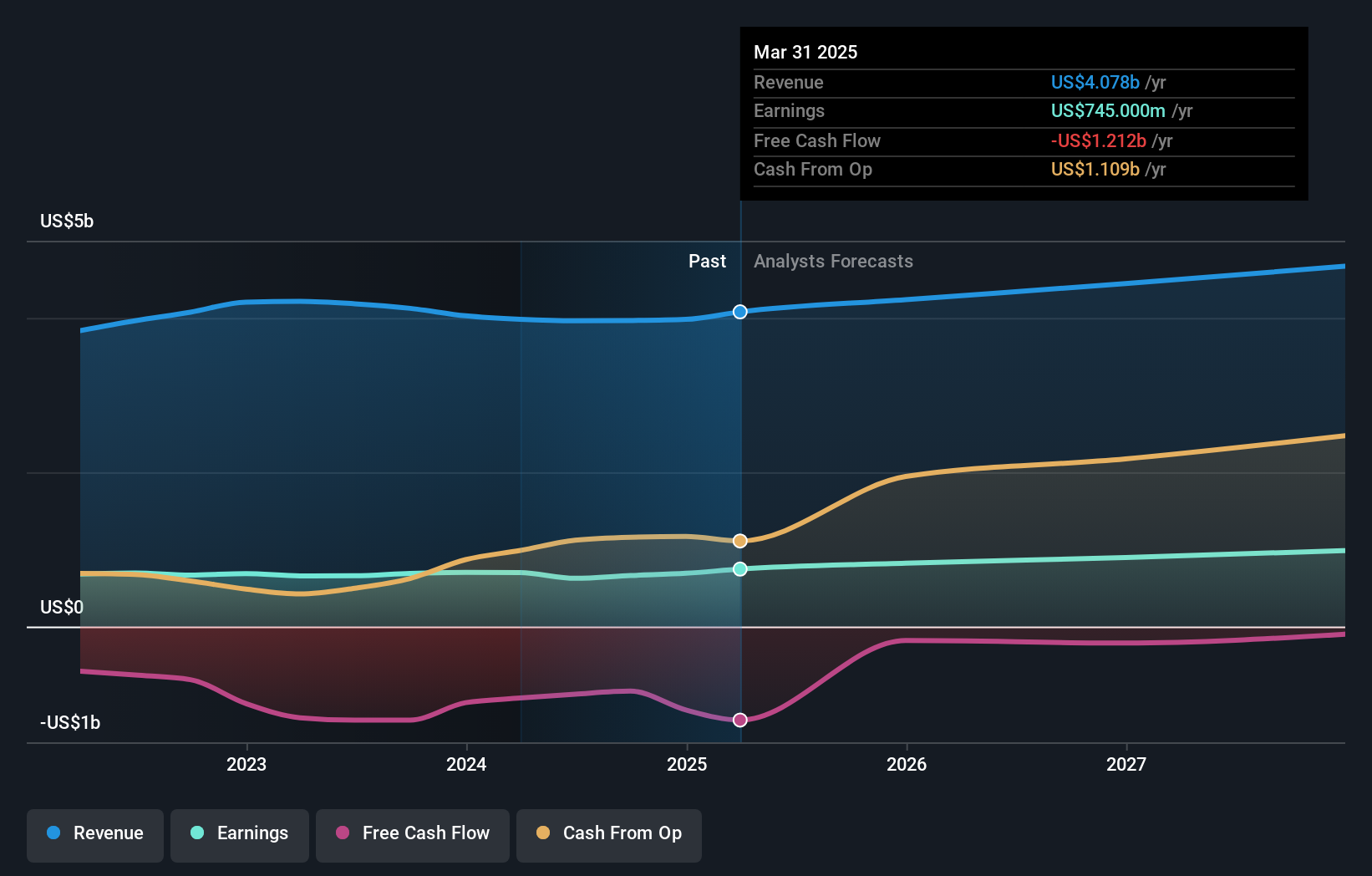

Der Bericht von Alliant Energy prognostiziert bis 2028 einen Umsatz von 4,9 Milliarden Dollar und einen Gewinn von 1,1 Milliarden Dollar. Dies erfordert ein jährliches Umsatzwachstum von 5,4 % und einen Gewinnanstieg um 268 Mio. $ gegenüber den heutigen 832 Mio. $.

Entdecken Sie, wie die Prognosen von Alliant Energy einen fairen Wert von 69,70 $ ergeben, der dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Die Simply Wall St Community hat zwei Fair-Value-Schätzungen für Alliant Energy vorgelegt, die zwischen 60,77 und 69,70 US-Dollar liegen, was eine große Streuung unter den Privatanlegern zeigt. Im Gegensatz dazu könnte die starke Abhängigkeit des Unternehmens von einigen großen Rechenzentrumsprojekten die Risiken in Zeiten unerwarteter Nachfrageverschiebungen erhöhen, weshalb Sie bei der Bewertung der Zukunftsaussichten unbedingt mehrere Gesichtspunkte berücksichtigen sollten.

Entdecken Sie 2 weitere Fair-Value-Schätzungen zu Alliant Energy - warum die Aktie bis zu 69,70 $ wert sein könnte!

Erstellen Sie Ihr eigenes Alliant Energy-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Alliant Energy-Forschung ist unsere Analyse, die 2 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Alliant Energy-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Alliant Energy auf einen Blick zu beurteilen.

Suchen Sie andere Investitionen?

Verpassen Sie nicht Ihre Chance auf den nächsten 10-Bagger. Unsere neuesten Aktienempfehlungen sind gerade erschienen:

- Trump hat versprochen, die amerikanische Öl- und Gasindustrie zu entfesseln, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

- Diese 15 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Übertrumpfen Sie die Giganten: Diese 27 KI-Aktien im Frühstadium könnten Ihren Ruhestand finanzieren.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alliant Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LNT

Advertisement