Advertisement

Sollten Anleger Constellation Energy nach dem 311%igen Drei-Jahres-Anstieg weiter verfolgen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Constellation Energy mit einem Kurs von rund 359 $ pro Aktie nach einem mehrjährigen Höhenflug noch immer einen Kauf wert ist, sind Sie nicht allein. Genau dieser Frage wollen wir auf den Grund gehen.

- Die Aktie ist in der letzten Woche und im letzten Monat leicht gesunken, und zwar um etwa 1,2 % in 7 Tagen und 0,9 % in 30 Tagen, aber sie hat im bisherigen Jahresverlauf immer noch um 48,3 % und im letzten Jahr um 42,7 % zugelegt, mit einem Plus von 311,0 % in 3 Jahren.

- Diese Renditen stehen im Zusammenhang mit dem zunehmenden Optimismus in Bezug auf die US-Energiemärkte und den Wert zuverlässiger, kohlenstoffarmer Grundlastkapazitäten, wobei die Anleger zunehmend für Unternehmen zahlen, die von der Nachfrage nach Rechenzentren und Elektrifizierung profitieren. Gleichzeitig hat die politische Dynamik in Bezug auf die Dekarbonisierung und die Unterstützung der Kernenergie die Vorstellung verstärkt, dass die Anlagen von Constellation einen strukturellen Aufschlag erfahren könnten. Dies erklärt, warum die Aktie selbst bei den jüngsten Rückschlägen stark geblieben ist.

- Trotz dieses Enthusiasmus erreicht Constellation Energy bei unseren Bewertungstests nur eine 2 von 6 Punkten, was darauf hindeutet, dass das Unternehmen nach einigen traditionellen Maßstäben nicht offensichtlich billig ist. Als Nächstes werden wir aufschlüsseln, was die verschiedenen Bewertungsmethoden wirklich über die Aktie aussagen, und abschließend einen Ansatz betrachten, der all diese Signale intuitiver miteinander verknüpfen kann.

Constellation Energy erhält bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

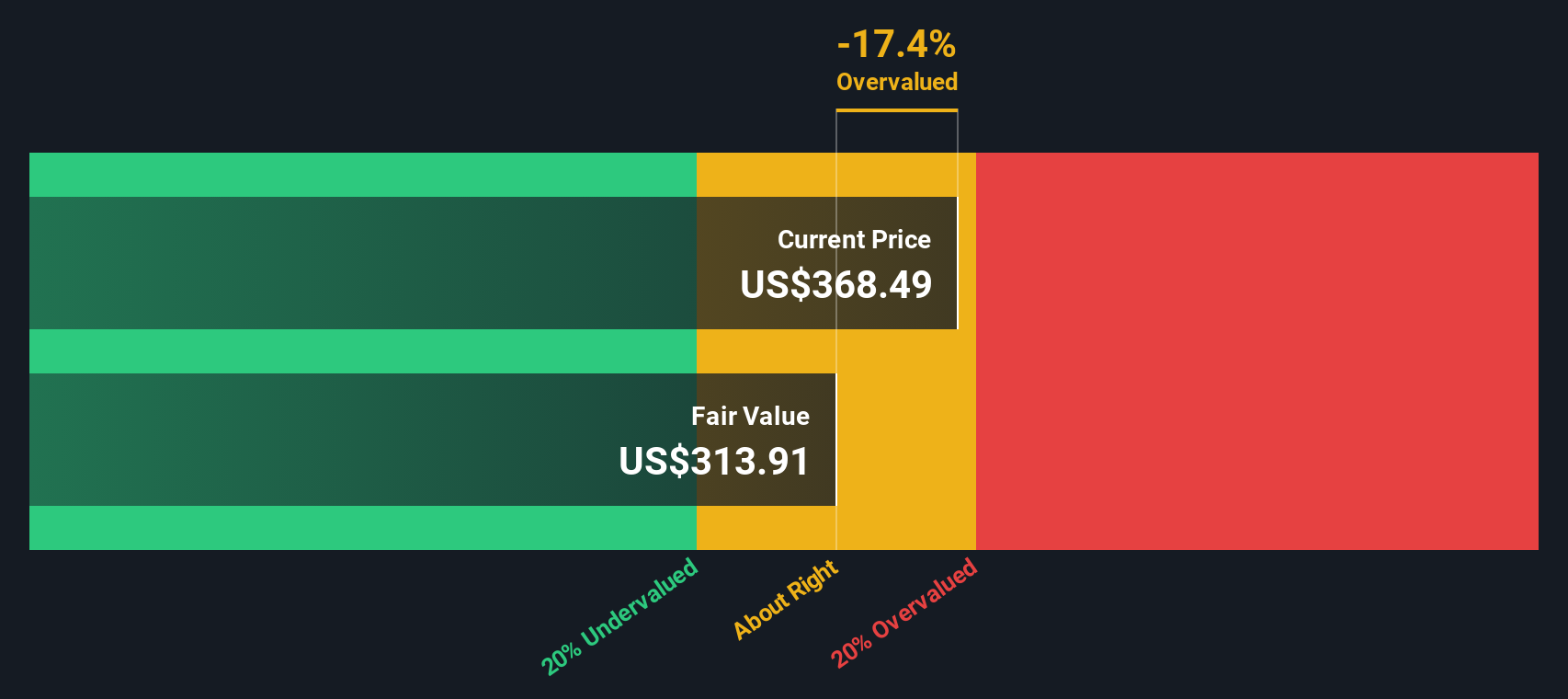

Ansatz 1: Constellation Energy Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie mit einer erforderlichen Rendite auf den Gegenwartswert abzinst.

Für Constellation Energy ist der Free Cash Flow der letzten zwölf Monate mit etwa 657 Millionen Dollar negativ, was die hohen Investitionen und die Volatilität der kurzfristigen Cash-Generierung widerspiegelt. Analysten und Modellerweiterungen gehen jedoch davon aus, dass dieser Wert stark ansteigen wird, wobei der prognostizierte Free Cash Flow bis 2029 etwa 5,7 Mrd. $ erreichen und bis 2035 weiter auf etwa 7,9 Mrd. $ ansteigen wird, basierend auf einem zweistufigen Free Cash Flow to Equity-Rahmen, der Analystenprognosen mit Extrapolationen von Simply Wall St. verbindet.

Wenn diese prognostizierten Cashflows zurückdiskontiert werden, kommt das Modell zu einem inneren Wert von etwa 492 $ pro Aktie in $. Verglichen mit dem aktuellen Aktienkurs von 359 $ impliziert der DCF, dass die Aktie um 26,9 % unterbewertet ist, was darauf hindeutet, dass der Markt die im Modell enthaltenen langfristigen Cashflow-Erholungs- und Wachstumserwartungen möglicherweise nicht vollständig einpreist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Constellation Energy um 26,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

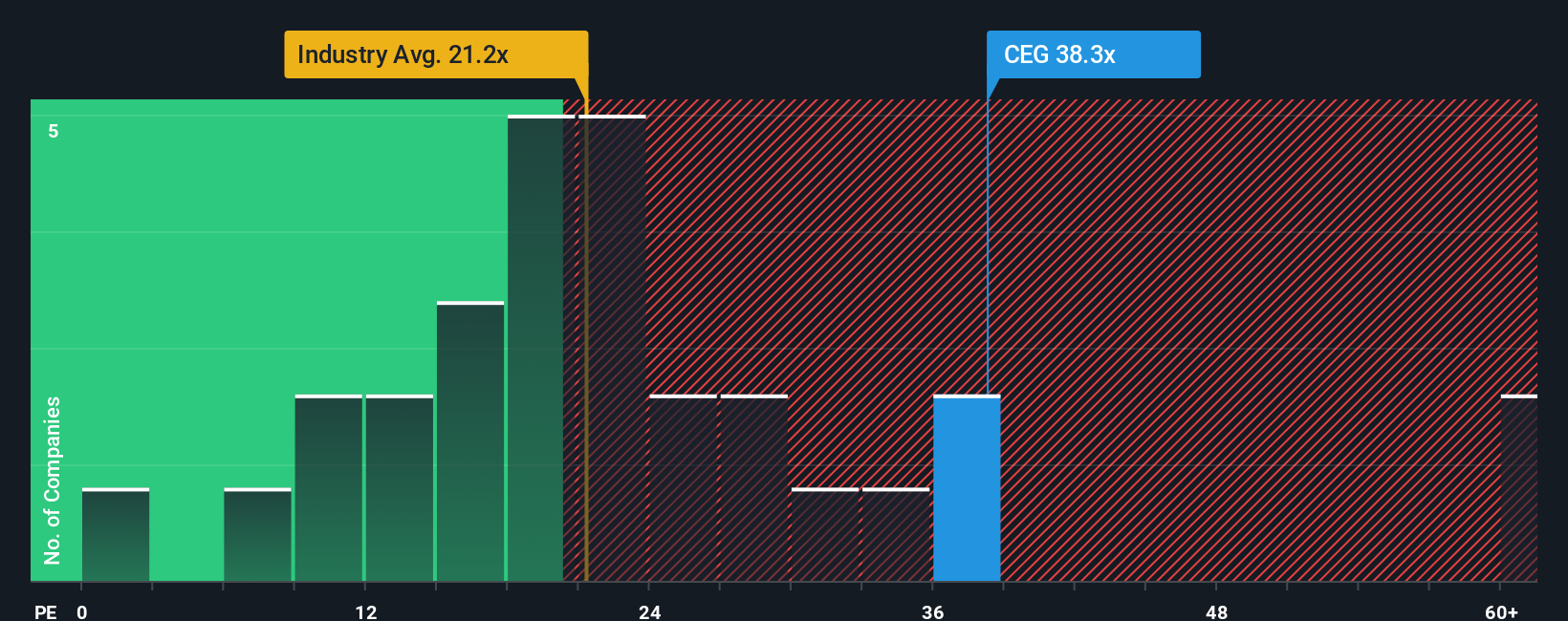

Ansatz 2: Constellation Energy Kurs-Gewinn-Verhältnis

Bei profitablen Unternehmen ist das Kurs-Gewinn-Verhältnis oft die intuitivste Art, über die Bewertung nachzudenken, da es den Aktienkurs direkt mit den Gewinnen verknüpft, die jeder Aktie zustehen. Im Allgemeinen rechtfertigen Unternehmen mit schnellerem, zuverlässigerem Gewinnwachstum und geringerem Risiko eher ein höheres Kurs-Gewinn-Verhältnis, während Unternehmen mit langsamerem Wachstum oder höherem Risiko in der Regel ein niedrigeres verdienen.

Constellation Energy wird derzeit mit einem Kurs-Gewinn-Verhältnis von 41,0 gehandelt, was etwa doppelt so hoch ist wie der Branchendurchschnitt der Stromversorger (ca. 19,9) und auch über dem breiteren Durchschnitt der Vergleichsunternehmen (ca. 20,9) liegt. Auf den ersten Blick sieht die Aktie damit teuer aus. Simply Wall St verwendet jedoch ein firmeneigenes "Faires Verhältnis", um zu schätzen, welches KGV ein Unternehmen erreichen sollte, wenn man die Gewinnwachstumsaussichten, die Branche, die Gewinnspannen, die Marktkapitalisierung und spezifische Risiken berücksichtigt. Für Constellation liegt dieses faire Verhältnis bei etwa 38,1x und damit nur geringfügig unter dem aktuellen Marktmultiple.

Da das tatsächliche KGV leicht über, aber immer noch in der Nähe des fairen Verhältnisses liegt, deutet der Multiplikator darauf hin, dass Constellation zwar etwas überbewertet ist, aber nicht in krassem Widerspruch zu seinen Fundamentaldaten steht.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Constellation Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, mit dem Sie die Geschichte hinter Ihren Zahlen schreiben können, indem Sie Ihre Annahmen über künftige Umsätze, Erträge und Margen mit einer Finanzprognose und schließlich einem fairen Wert verbinden, den Sie mit dem heutigen Aktienkurs vergleichen können, um Ihre Entscheidung zu treffen.

Anstatt nur statische Kennzahlen wie KGV oder DCF zu betrachten, können Sie mit einem Narrative darlegen, warum Sie glauben, dass sich die Nuklearanlagen von Constellation, die Verträge mit den Rechenzentren oder der politische Rückenwind auf eine bestimmte Weise entwickeln werden. Diese Geschichte wird dann automatisch in eine Finanzprognose und eine Fair-Value-Schätzung umgewandelt, die dynamisch aktualisiert wird, wenn neue Erträge, Nachrichten oder Prognosen eintreffen.

Bei Constellation Energy zum Beispiel könnte sich die Erzählung eines Anlegers auf die Erwartung einer starken Nachfrage nach kohlenstofffreier Grundlaststromerzeugung und die Calpine-Fusion stützen, um einen fairen Wert zu rechtfertigen, der näher am oberen Ende der jüngsten Ziele liegt. Eine andere könnte sich auf Regulierungs- und Konzentrationsrisiken konzentrieren, um sich am unteren Ende zu verankern, und beide Perspektiven können auf der Plattform transparent nebeneinander bestehen, so dass Sie sehen können, wie Ihre Ansicht im Vergleich aussieht.

Glauben Sie, dass hinter der Geschichte von Constellation Energy noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Constellation Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CEG

Advertisement