Advertisement

Warum die Ergebnisse von Uber Technologies (NYSE:UBER) schwächer sind, als sie zu sein scheinen

Die Aktie von Uber Technologies, Inc.(NYSE:UBER) hat sich in der letzten Woche trotz guter Ergebnisse kaum bewegt. Wir sind der Meinung, dass sich die Anleger Sorgen um die Grundlagen machen, auf denen die Gewinne beruhen.

Unser kostenloser Aktienbericht enthält 3 Warnzeichen, auf die Anleger achten sollten, bevor sie in Uber Technologies investieren. Jetzt kostenlos lesen.

Die Ergebnisse von Uber Technologies im Detail

Wie Finanzfachleute bereits wissen, ist die Abgrenzungsquote aus dem Cashflow eine wichtige Kennzahl, um zu beurteilen, wie gut der freie Cashflow (FCF) eines Unternehmens mit seinem Gewinn übereinstimmt. Um die Accrual Ratio zu erhalten, ziehen wir zunächst den FCF vom Gewinn einer Periode ab und dividieren diese Zahl dann durch das durchschnittliche Betriebsvermögen der Periode. Die Kennzahl zeigt uns, um wie viel der Gewinn eines Unternehmens seinen FCF übersteigt.

Daher gilt es eigentlich als gut, wenn ein Unternehmen eine negative Rückstellungsquote hat, aber als schlecht, wenn seine Rückstellungsquote positiv ist. Das soll nicht heißen, dass wir uns über eine positive Periodenabgrenzungsquote Sorgen machen sollten, aber es ist erwähnenswert, wenn die Periodenabgrenzungsquote recht hoch ist. Es gibt einige wissenschaftliche Erkenntnisse, die darauf hindeuten, dass eine hohe Rückstellungsquote im Allgemeinen ein schlechtes Zeichen für kurzfristige Gewinne ist.

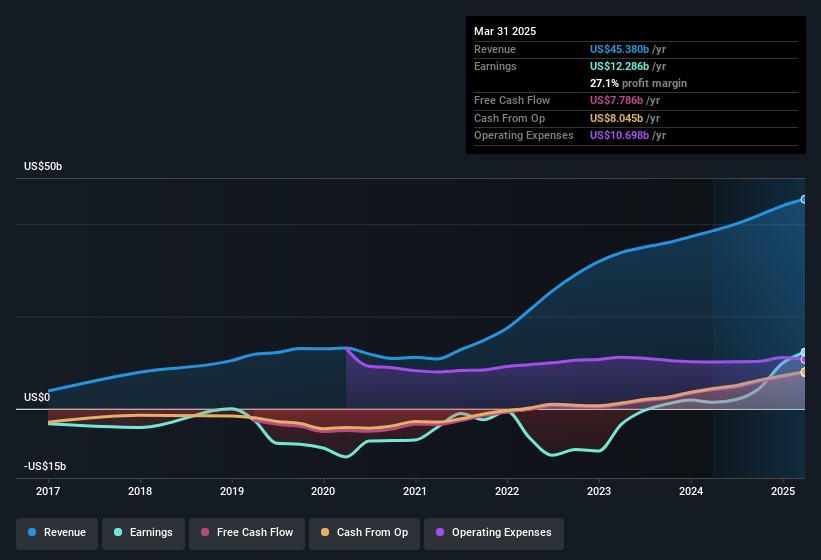

In den zwölf Monaten bis März 2025 verzeichnete Uber Technologies eine Rückstellungsquote von 0,21. Daraus lässt sich ableiten, dass der freie Cashflow des Unternehmens weit hinter dem gesetzlich vorgeschriebenen Gewinn zurückblieb. So erwirtschaftete das Unternehmen in diesem Zeitraum einen freien Cashflow von 7,8 Mrd. US-Dollar, was deutlich unter dem ausgewiesenen Gewinn von 12,3 Mrd. US-Dollar lag. An dieser Stelle sollten wir erwähnen, dass es Uber Technologies in den letzten zwölf Monaten gelungen ist, seinen freien Cashflow zu steigern. Wir sehen jedoch, dass ein kürzlich erfolgter Steuervorteil zusammen mit ungewöhnlichen Posten den statutarischen Gewinn und damit die Rückstellungsquote beeinträchtigt hat. Die gute Nachricht für die Aktionäre ist, dass die Rückstellungsquote von Uber Technologies im letzten Jahr viel besser war, so dass der diesjährige schlechte Wert einfach ein Fall von kurzfristigem Ungleichgewicht zwischen Gewinn und FCF sein könnte. Die Aktionäre sollten für das laufende Jahr einen verbesserten Cashflow im Verhältnis zum Gewinn erwarten, falls dies tatsächlich der Fall ist.

Sehen Sie sich unsere neueste Analyse zu Uber Technologies an

Sie fragen sich vielleicht, was die Analysten in Bezug auf die zukünftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Die Auswirkung ungewöhnlicher Posten auf den Gewinn

Die Tatsache, dass das Unternehmen im letzten Jahr ungewöhnliche Posten hatte, die den Gewinn um 2,7 Mrd. USD erhöhten, erklärt wahrscheinlich zum Teil, warum die Rückstellungsquote so schwach war. Wir können nicht leugnen, dass höhere Gewinne uns im Allgemeinen optimistisch stimmen, aber wir würden es vorziehen, wenn der Gewinn nachhaltig wäre. Als wir die Zahlen von Tausenden von börsennotierten Unternehmen untersuchten, stellten wir fest, dass ein Anstieg durch ungewöhnliche Posten in einem bestimmten Jahr im nächsten Jahr oft nicht wiederholt wird. Was angesichts des Namens kaum verwunderlich ist. Wir sehen, dass die positiven ungewöhnlichen Posten von Uber Technologies im Verhältnis zu seinem Gewinn im Jahr bis März 2025 recht signifikant waren. Unter sonst gleichen Bedingungen hätte dies wahrscheinlich zur Folge, dass der statutarische Gewinn ein schlechter Indikator für die zugrunde liegende Ertragskraft wäre.

Eine ungewöhnliche Steuersituation

Im Zusammenhang mit der periodengerechten Abgrenzung stellen wir fest, dass Uber Technologies von einem Steuervorteil profitierte, der 6,2 Mrd. US-Dollar zum Gewinn beitrug. Es ist immer etwas bemerkenswert, wenn ein Unternehmen vom Steuerzahler bezahlt wird, anstatt den Steuerzahler zu bezahlen. Natürlich ist es auf den ersten Blick schön, einen Steuervorteil zu erhalten. Der Teufel steckt jedoch im Detail: Diese Art von Vorteilen wirkt sich nur in dem Jahr aus, in dem sie verbucht werden, und ist oft einmaliger Natur. Wenn sich der Steuervorteil nicht jedes Jahr wiederholt, könnte die Rentabilität des Unternehmens deutlich sinken, wenn alle anderen Faktoren gleich bleiben. Wir finden es zwar gut, dass das Unternehmen einen Steuervorteil verbucht hat, aber das bedeutet auch, dass der statutarische Gewinn mit großer Wahrscheinlichkeit viel höher ausfallen wird, als es der Fall wäre, wenn das Einkommen um einmalige Faktoren bereinigt wäre.

Unsere Meinung zur Gewinnentwicklung von Uber Technologies

Zusammenfassend lässt sich sagen, dass der Steuervorteil und die ungewöhnlichen Posten den satzungsmäßigen Gewinn von Uber Technologies in die Höhe trieben, was zu einer schlechten Cash Conversion führte, was sich in der Rückstellungsquote widerspiegelt. Bei näherer Betrachtung vermitteln die oben genannten Faktoren den starken Eindruck, dass die Ertragskraft von Uber Technologies nicht so gut ist, wie es auf der Grundlage der statutarischen Gewinnzahlen den Anschein hat. Die Ertragsqualität ist zwar wichtig, aber ebenso wichtig ist es, die Risiken zu berücksichtigen, denen Uber Technologies zum jetzigen Zeitpunkt ausgesetzt ist. Wir haben zum Beispiel festgestellt, dass es bei Uber Technologies 3 Warnzeichen gibt (2 davon sind besorgniserregend!), die Ihre Aufmerksamkeit verdienen, bevor Sie mit Ihrer Analyse fortfahren.

In diesem Artikel haben wir uns eine Reihe von Faktoren angesehen, die die Aussagekraft von Gewinnzahlen beeinträchtigen können, und wir sind zu einer vorsichtigen Einschätzung gelangt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Manche Menschen halten eine hohe Eigenkapitalrendite für ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessiert Sie diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder diese Liste von Aktien mit hohem Insideranteil.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Uber Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:UBER

Advertisement