Advertisement

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wichtig ist, dass Uber Technologies, Inc.(NYSE:UBER) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Uber Technologies an

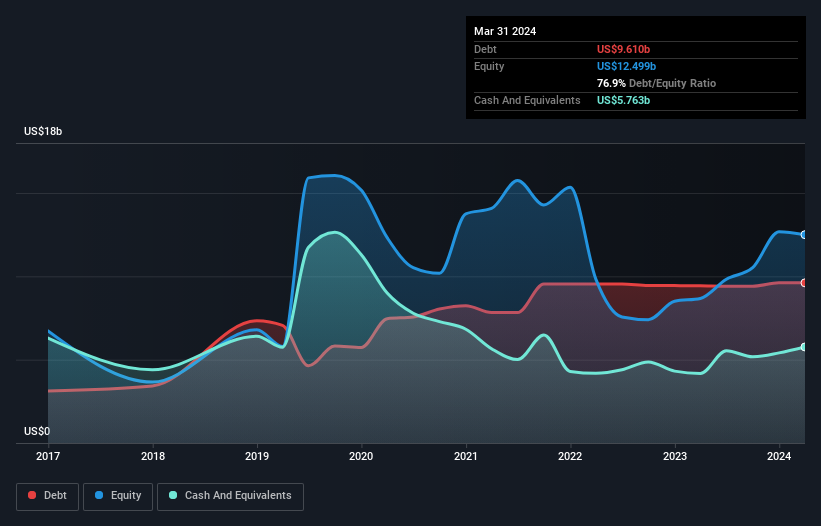

Wie hoch ist die Verschuldung von Uber Technologies?

Wie Sie unten sehen können, hatte Uber Technologies im März 2024 Schulden in Höhe von 9,61 Mrd. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Dem stehen jedoch Barmittel in Höhe von 5,76 Milliarden US-Dollar gegenüber, was zu einer Nettoverschuldung von etwa 3,85 Milliarden US-Dollar führt.

Wie stark ist die Bilanz von Uber Technologies?

Die jüngsten Bilanzdaten zeigen, dass Uber Technologies Verbindlichkeiten in Höhe von 9,99 Mrd. US-Dollar hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 17,1 Mrd. US-Dollar, die danach fällig werden. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 5,76 Milliarden US-Dollar und Forderungen im Wert von 4,46 Milliarden US-Dollar, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 16,9 Mrd. US$.

In Anbetracht der enormen Marktkapitalisierung von 140,6 Milliarden US-Dollar ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung für Uber Technologies darstellen. Es gibt jedoch genügend Verbindlichkeiten, so dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft im Auge zu behalten.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Schulden als auch die dafür gezahlten Zinssätze.

Das moderate Verhältnis zwischen Nettoverschuldung und EBITDA von Uber Technologies (1,6) deutet auf einen vorsichtigen Umgang mit Schulden hin. Und der hohe Zinsdeckungsgrad von 46,8 macht uns noch beruhigter. Obwohl Uber Technologies im vergangenen Jahr auf EBIT-Ebene einen Verlust verzeichnete, war es erfreulich zu sehen, dass das Unternehmen in den letzten zwölf Monaten ein EBIT von 1,5 Milliarden US-Dollar erwirtschaftete. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Uber Technologies seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) durch freien Cashflow gedeckt ist. Im letzten Jahr hat Uber Technologies tatsächlich mehr freien Cashflow als EBIT produziert. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Unsere Meinung

Erfreulicherweise bedeutet die beeindruckende Zinsdeckung von Uber Technologies, dass das Unternehmen die Oberhand über seine Schulden hat. Und das ist noch nicht alles, denn die Umwandlung des EBIT in freien Cashflow unterstreicht diesen Eindruck ebenfalls! Wenn wir die oben genannten Faktoren in Betracht ziehen, sieht es so aus, als ob Uber Technologies ziemlich vernünftig mit seinen Schulden umgeht. Das birgt zwar ein gewisses Risiko, kann aber auch die Rendite für die Aktionäre steigern. Es besteht kein Zweifel daran, dass wir am meisten über Schulden aus der Bilanz lernen. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Aus diesem Grund sollten Sie die 3 Warnzeichen beachten, die wir bei Uber Technologies entdeckt haben.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Uber Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NYSE:UBER

Advertisement