Advertisement

Ist Uber ein Schnäppchen nach 32% Anstieg trotz jüngstem Einbruch und Expansionsnachrichten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Uber Technologies ein Schnäppchen oder auf dem aktuellen Niveau überbewertet ist? Sie sind nicht allein, und heute werden wir aufschlüsseln, was bei der Bewertung dieser Aktie wirklich wichtig ist.

- Die Aktie ist seit Jahresbeginn um 32,0 % gestiegen, selbst nach einem kürzlichen Einbruch, mit einem Rückgang von 9,2 % in der letzten Woche und 10,4 % auf Monatssicht. Dies zeigt sowohl ein starkes Wachstum als auch ein gewisses Maß an Volatilität.

- In den letzten Wochen wurde in den Nachrichten über die Expansion von Uber in neue Märkte, über regulatorische Aktualisierungen in Großstädten und über den verschärften Wettbewerb im Bereich Ride-Hailing und Delivery berichtet. Diese Schlagzeilen haben den Wachstumsoptimismus angeheizt, aber auch Fragen zur langfristigen Rentabilität und zum Risiko aufgeworfen.

- Für Bewertungsfans: Uber erhält eine perfekte 6/6 auf unserer Bewertungsskala, was bedeutet, dass das Unternehmen in allen unseren sechs Tests als unterbewertet eingestuft wird - eine seltene Leistung, die einen genaueren Blick wert ist. Am Ende dieses Artikels werden wir näher darauf eingehen, wie die einzelnen Ansätze die Aktie bewerten und einen intelligenteren Weg zum Verständnis der Bewertung aufzeigen.

Ansatz 1: Uber Technologies Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist eine Methode zur Schätzung des Wertes eines Unternehmens, bei der die künftigen Cashflows projiziert und dann auf den heutigen Dollar abgezinst werden. Dieser Ansatz liefert eine Schätzung des inneren Wertes auf der Grundlage der langfristigen Fähigkeit von Uber Technologies, freien Cashflow zu generieren.

Für Uber Technologies errechnen die Analysten einen aktuellen Free Cash Flow (FCF) von rund 8,7 Milliarden US-Dollar. Diese Zahl spiegelt die starke Fähigkeit des Unternehmens wider, Cash zu generieren, auch wenn es weiter expandiert. Mit Blick auf die Zukunft geben die Analysten Cashflow-Prognosen bis zu fünf Jahren ab. Ab dem sechsten Jahr werden die Prognosen auf der Grundlage der erwarteten Wachstumstrends extrapoliert. Bis zum Jahr 2029 wird der prognostizierte FCF von Uber voraussichtlich 16,5 Milliarden US-Dollar erreichen.

Auf der Grundlage der jährlichen FCF-Schätzungen und deren Abzinsung auf den Gegenwartswert berechnet das DCF-Modell den inneren Wert der Uber-Aktie auf 168,67 $. Dies ist etwa 50,6 % höher als der aktuelle Aktienkurs, was darauf schließen lässt, dass Uber nach diesem Modell unterbewertet sein könnte.

Wenn diese zukunftsgerichteten Cashflows eintreten, könnte sich den Anlegern eine günstige Gelegenheit bieten, zumindest aus Sicht des DCF-Modells.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Uber Technologies um 50,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 924 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Uber Technologies Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie Uber Technologies verwendet, da es den Aktienkurs eines Unternehmens mit seinem Gewinn pro Aktie vergleicht. Dieses Verhältnis ist besonders aussagekräftig für Unternehmen, die zu beständiger Rentabilität übergegangen sind, da es den Anlegern ermöglicht, die Bewertungen direkt auf die anhaltende Ertragskraft des Unternehmens zu beziehen.

Es ist wichtig zu bedenken, dass sowohl die Wachstumserwartungen als auch das Risiko eine wichtige Rolle dabei spielen, wie ein "normales" oder faires KGV aussehen sollte. Höhere Wachstumsaussichten rechtfertigen in der Regel einen höheren Multiplikator, während erhöhte Risiken oder eine schwächere Rentabilität in der Regel einen niedrigeren Wert erfordern. Ein Benchmarking des KGV eines Unternehmens im Vergleich zu anderen Unternehmen und der Branche insgesamt kann hilfreich sein, ist aber nicht immer aussagekräftig.

Uber wird derzeit mit einem KGV von 10,41 gehandelt, das weit unter dem Durchschnitt der Transportbranche von 24,97 und sogar noch weiter unter dem Durchschnitt der Vergleichsunternehmen von 64,85 liegt. Dies könnte auf den ersten Blick auf eine Unterbewertung hindeuten, aber es ist wichtig, Faktoren jenseits der oberflächlichen Multiplikatoren zu berücksichtigen.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Das faire Verhältnis (13,49x für Uber) wird anhand eigener Methoden berechnet, die nicht nur Wachstum und Risiko, sondern auch Faktoren wie Gewinnspannen, Größe und Branchenkontext berücksichtigen. Dies macht es zu einer aussagekräftigeren Benchmark als einfache Vergleiche mit der Branche oder anderen Unternehmen, da es die spezifischen Fundamentaldaten von Uber widerspiegelt.

Vergleicht man das aktuelle KGV von Uber von 10,41x mit dem fairen Verhältnis von 13,49x, so erscheint die Aktie auf der Grundlage dieser Kennzahl unterbewertet. Die Anleger erhalten möglicherweise mehr Gewinn im Verhältnis zum Preis, als die Fundamentaldaten von Uber vermuten lassen, was für den Markt typisch ist.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1423 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Uber Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über die Entwicklung eines Unternehmens, die Sie leicht in eine Finanzprognose einfügen können. Bei diesem Ansatz werden Ihre Annahmen über künftige Einnahmen, Gewinnspannen und Risiken zu einem fairen Wert zusammengeführt.

Im Gegensatz zu statischen Metriken können Sie mit Narratives definieren, was Sie von Uber Technologies halten, sehen, wie sich Ihre Annahmen auf den fairen Wert des Unternehmens auswirken, und dies direkt mit dem aktuellen Marktpreis vergleichen. Auf der Community-Seite von Simply Wall St können Sie auf Narratives zugreifen und selbst welche beisteuern. So können Sie Ihre Investitionsentscheidungen ganz einfach an Ihren eigenen Erwartungen ausrichten oder die Logik hinter den Prognosen von Millionen anderer Investoren erkunden.

Narratives werden automatisch aktualisiert, sobald neue Gewinne oder wichtige Nachrichten bekannt werden, so dass Ihr fairer Wert immer die neuesten Daten und Stimmungen widerspiegelt. Einige Anleger schätzen den fairen Wert von Uber beispielsweise auf 75 US-Dollar pro Aktie, weil sich das Margenwachstum verlangsamt, während andere einen Wert von bis zu 150 US-Dollar sehen, weil sie dauerhafte Vorteile durch das Engagement auf der Plattform, neue Technologien und eine kontinuierliche Expansion erwarten. Erzählungen helfen Ihnen, diese Perspektiven schnell zu verstehen und zu vergleichen, damit Sie selbst entscheiden können, wann Uber Technologies ein Kauf oder ein Verkauf ist.

Für Uber Technologies machen wir es Ihnen mit der Vorschau auf zwei führende Uber Technologies Narratives wirklich einfach:

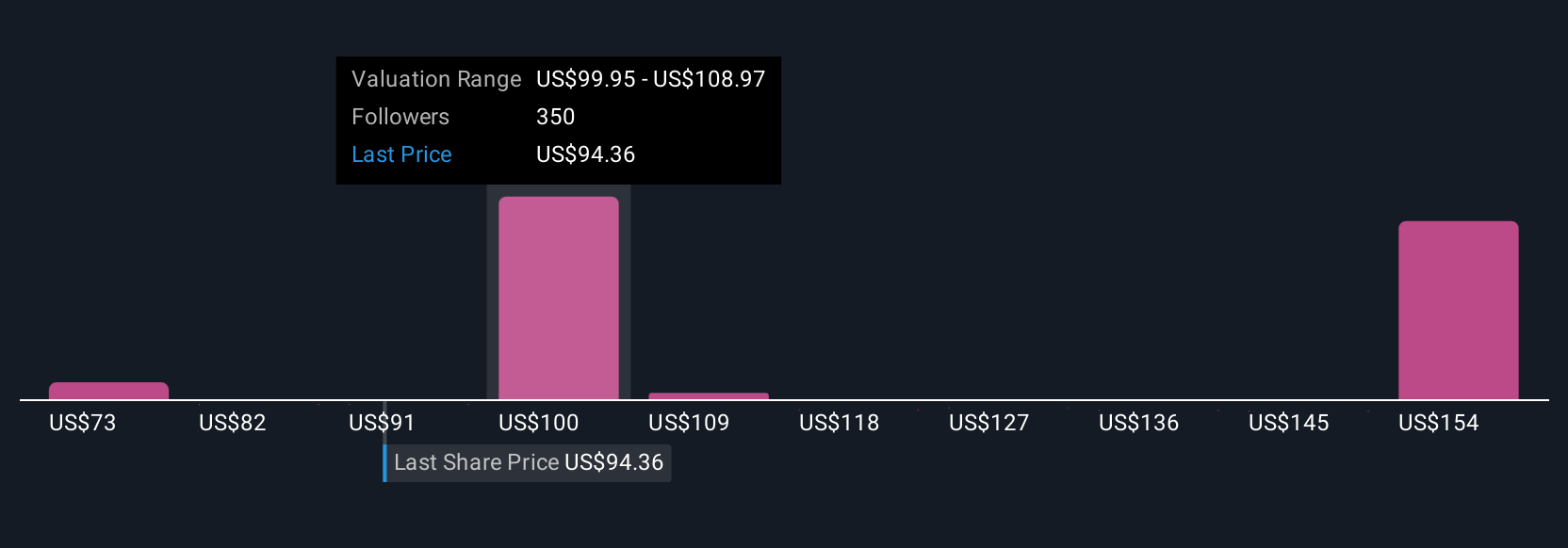

Fairer Wert: $110,55

Der aktuelle Kurs ist um 24,6% unterbewertet

Prognostiziertes Umsatzwachstum: 14,5%

- Analysten gehen davon aus, dass die wachsende Nutzerbasis, plattformübergreifende Mitgliedschaften und Investitionen in margenstarke Dienste ein nachhaltiges Umsatzwachstum und eine Verbesserung der Margen unterstützen werden.

- Der strategische Fokus auf autonome Fahrzeuge, Elektrifizierung und zusätzliche Einnahmequellen wird voraussichtlich die langfristige Rentabilität steigern und dauerhafte Wettbewerbsvorteile schaffen.

- Zu den Risiken gehören hohe Investitionen in autonome Fahrzeuge, regulatorischer Druck, betriebliche Komplexität durch die Integration von Super-Apps und geringere Margen bei einigen preisgünstigeren Angeboten, aber der Konsens geht davon aus, dass die Skalierung des Netzwerks und die Plattformeffekte sich positiv auswirken.

Fairer Wert: $75,00

Der aktuelle Kurs ist um 11,1 % überbewertet

Prognostiziertes Umsatzwachstum: 4.2%

- Uber hat die Rentabilität und einen starken freien Cashflow erreicht, aber das Wachstum dürfte sich von nun an stark verlangsamen, wobei das Wachstum durch autonome Fahrzeuge in den kommenden Jahren begrenzt ist.

- Mit einer Marktkapitalisierung von 192 Mrd. USD gegenüber einer Fair-Value-Schätzung von 90 bis 135 Mrd. USD wird Uber bei den aktuellen Kursen als deutlich überbewertet angesehen, wobei ein angemessener Wert nur im Bereich von 65 bis 75 USD je Aktie liegt.

- Trotz der robusten Performance in der Vergangenheit bleiben die Bedenken hinsichtlich der Nachhaltigkeit der Margen, der Stabilisierung des Kernwachstums und des relativ hohen KGVs zurückhaltend, was neue Aufwärtsbewegungen angeht.

Glauben Sie, dass hinter der Geschichte von Uber Technologies noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Uber Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UBER

Advertisement