Advertisement

Die Beliebtheit von RXO, Inc. (NYSE:RXO) bei den Anlegern ist durch überhöhte Preise bedroht

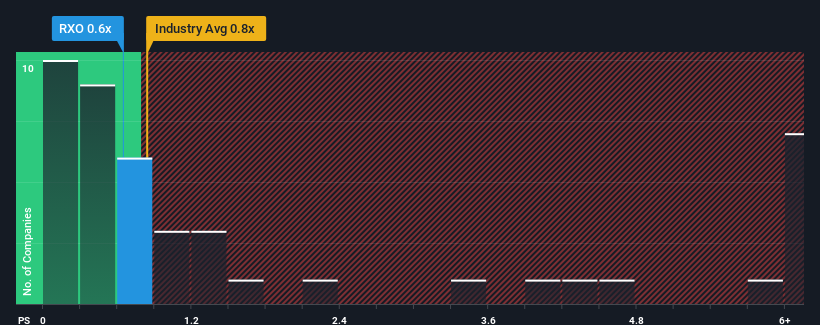

Bei einem mittleren Kurs-Umsatz-Verhältnis (oder "KGV") von fast 0,8 in der Transportbranche in den Vereinigten Staaten könnte man meinen, dass das KGV von RXO, Inc. (NYSE:RXO) von 0,6 gleichgültig ist. Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie unsere neueste Analyse für RXO

Was bedeutet das Kurs-Umsatz-Verhältnis von RXO für die Aktionäre?

RXO hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht abschneiden. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger davon ausgehen, dass sich die schlechte Umsatzentwicklung umkehren wird. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie zahlen.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über RXO dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis (KGV) überein?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste RXO ein Wachstum erzielen, das dem der Branche entspricht.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 19 % kein Grund zur Freude war. Das dämpfte den guten Lauf, den das Unternehmen längerfristig hatte, denn das dreijährige Umsatzwachstum liegt immer noch bei insgesamt beachtlichen 21 %. Daher wären die Aktionäre mit den mittelfristigen Umsatzwachstumsraten in etwa zufrieden, auch wenn sie sich eine Fortsetzung des Laufs gewünscht hätten.

Für das kommende Jahr erwarten die Analysten, die das Unternehmen beobachten, einen Umsatzanstieg von 1,0 %. Das ist deutlich weniger als die 7,4 % Wachstumsprognose für die gesamte Branche.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von RXO im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich von ihren Aktien zu trennen. Es wird schwierig sein, diese Kurse zu halten, da dieses Niveau des Umsatzwachstums die Aktie wahrscheinlich irgendwann belasten wird.

Das letzte Wort

Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Wenn man bedenkt, dass die Umsatzwachstumsschätzungen von RXO im Vergleich zur Branche recht gedämpft ausfallen, ist es leicht zu verstehen, warum wir das aktuelle Kurs-Umsatz-Verhältnis für unerwartet halten. Wir haben derzeit kein Vertrauen in das Kurs-Gewinn-Verhältnis, da die prognostizierten künftigen Einnahmen eine positivere Stimmung nicht lange stützen dürften. Umstände wie diese stellen ein Risiko für derzeitige und künftige Anleger dar, die einen Rückgang der Aktienkurse erleben könnten, wenn das geringe Umsatzwachstum die Stimmung beeinträchtigt.

Außerdem sollten Sie sich über dieses eine Warnzeichen informieren, das wir bei RXO entdeckt haben.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über RXO zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob RXO unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement