Advertisement

Margenkomprimierung und weichere Renditen könnten für C.H. Robinson Worldwide (CHRW) ein Wendepunkt sein

Simply Wall St

Rezensiert von Sasha Jovanovic

- C.H. Robinson Worldwide meldete kürzlich einen jährlichen Umsatzrückgang von 5,4 % in den letzten zwei Jahren und eine gedrückte Bruttomarge von 7,4 %, was auf die anhaltende Schwäche des Endmarktes und die gestiegenen Inputkosten hinweist.

- Gleichzeitig deuten schwindende Kapitalrenditen inmitten eines sich verschärfenden Wettbewerbs darauf hin, dass die traditionellen Gewinnmotoren des Unternehmens unter Druck stehen und weniger effektiv sind als früher.

- Wir werden nun untersuchen, wie dieser Margendruck und die nachlassenden Kapitalrenditen das bestehende Investitionskonzept von C.H. Robinson Worldwide beeinflussen könnten.

Diese Technologie könnte Computer ersetzen: Entdecken Sie 27 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

C.H. Robinson Worldwide Anlageerzählung Zusammenfassung

Um C.H. Robinson Worldwide heute zu besitzen, müssen Sie daran glauben, dass die Größe des Unternehmens, seine Technologie und seine Kundenbeziehungen die schwächeren Endmärkte und die steigenden Kosten ausgleichen können. Der gemeldete jährliche Umsatzrückgang von 5,4 % und die Verringerung der Bruttomarge um 7,4 % setzen den kurzfristigen Ertragskatalysator direkt unter Druck und erhöhen gleichzeitig das Hauptrisiko, dass die Wettbewerbsintensität die Kapitalrendite weiter untergraben könnte.

Vor diesem Hintergrund ist die Entscheidung des Unternehmens vom 29. Oktober 2025, das Betriebsergebnisziel für 2026 auf eine Spanne von 965 bis 1.040 Millionen US-Dollar anzuheben, von besonderer Bedeutung. Dieses höhere Ziel, das neben den laufenden Rückkäufen und dem Dividendenwachstum festgelegt wurde, steht in einem klaren Spannungsverhältnis zum jüngsten Margenrückgang und wird wahrscheinlich den Rahmen dafür bilden, wie die Anleger die Umsetzung von Preisgestaltung, Automatisierung und Kostenkontrolle in den nächsten Jahren beurteilen.

Unterhalb der Headline-Prognose sollten sich die Anleger jedoch bewusst sein, dass der zunehmende Wettbewerb im digitalen Frachtverkehr...

Lesen Sie den vollständigen Bericht über C.H. Robinson Worldwide (kostenlos!)

Der Bericht von C.H. Robinson Worldwide prognostiziert 18,4 Milliarden US-Dollar Umsatz und 677,2 Millionen US-Dollar Gewinn bis 2028. Das bedeutet ein jährliches Umsatzwachstum von 2,6 % und einen Gewinnanstieg von $142,9 Millionen gegenüber den heutigen $534,3 Millionen.

Entdecken Sie, wie die Prognosen von C.H. Robinson Worldwide einen fairen Wert von 152,20 $ ergeben, was einem Abschlag von 5 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

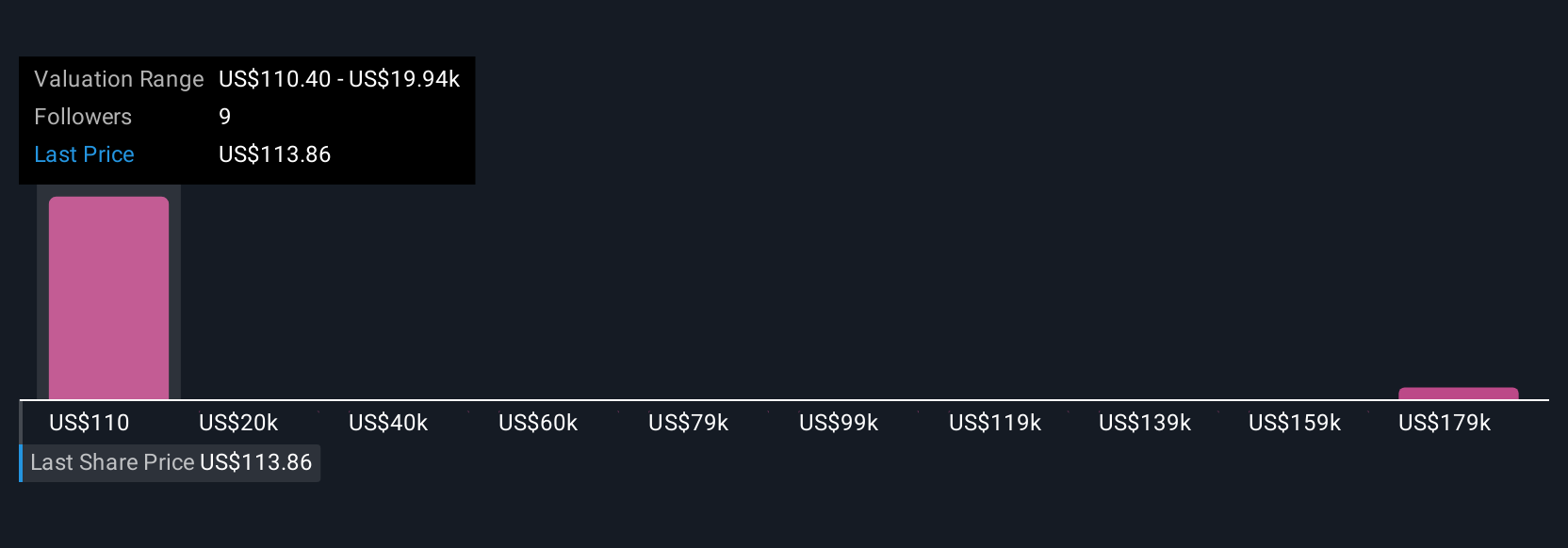

Drei Fair-Value-Schätzungen der Simply Wall St Community reichen von etwa 146 bis über 198.000 US-Dollar pro Aktie und zeigen, wie weit die Meinungen der Anleger auseinander liegen können. Wenn man diese Einschätzungen vor dem Hintergrund des aktuellen Margendrucks und der schwächeren Kapitalrenditen betrachtet, wird deutlich, warum viele Leser vielleicht mehrere alternative Standpunkte prüfen möchten, bevor sie sich für die Entwicklung dieses Unternehmens entscheiden.

Entdecken Sie 3 weitere Fair-Value-Schätzungen zu C.H. Robinson Worldwide - warum die Aktie ein potenzieller Multi-Bagger sein könnte!

Erstellen Sie Ihre eigene C.H. Robinson Worldwide-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre C.H. Robinson Worldwide-Recherche ist unsere Analyse, in der wir 3 wichtige Vorteile und 1 wichtiges Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser C.H. Robinson Worldwide-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von C.H. Robinson Worldwide auf einen Blick zu beurteilen.

Bereit für einen anderen Ansatz?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Werte von heute. Probieren Sie sie jetzt aus:

- Diese 12 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

- KI wird das Gesundheitswesen verändern. Diese 30 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob C.H. Robinson Worldwide unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CHRW

C.H. Robinson Worldwide

Advertisement