Advertisement

Ist Verizon ein Schnäppchen nach 10 % Rückgang und 5G-Investitionsnachrichten?

Simply Wall St

Rezensiert von Bailey Pemberton

Denken Sie darüber nach, was Sie jetzt mit Aktien von Verizon Communications machen sollen? Da sind Sie bestimmt nicht allein. Ein kurzer Blick auf die jüngsten Kursbewegungen verrät es: Nach einem Rückgang von 2,7 % in der letzten Woche und einem Minus von 10,0 % im letzten Monat sind die Aktien von Verizon fest im Blickfeld vieler Anleger. Während dies für bestehende Aktionäre entmutigend sein mag, wecken die Bewegungen das Interesse von Anlegern, die auf der Suche nach Werten sind, zumal die Aktie im letzten Jahr um 1,5 % gestiegen ist und in den letzten drei Jahren einen beachtlichen Zuwachs von 28,5 % verzeichnete. Langfristig ist nicht alles rosig, denn die Fünfjahresrendite liegt bei -8,4 %, aber das ist nur die Hälfte des Bildes.

Der Kontext ist wichtig, und die jüngsten Nachrichten unterstreichen die anhaltenden Investitionen von Verizon in die Aufrüstung des 5G-Netzes und die erneute Konzentration auf das Wachstum der Postpaid-Kunden, die beide wichtig sind, um mit dem harten Wettbewerb im gesamten Telekommunikationssektor Schritt zu halten. Diese Themen haben den kurzfristigen Kursverlauf der Aktie zwar noch nicht umgedreht, aber sie verändern die Art und Weise, wie der Markt das Risiko und die potenziellen Gewinne von Verizon betrachtet.

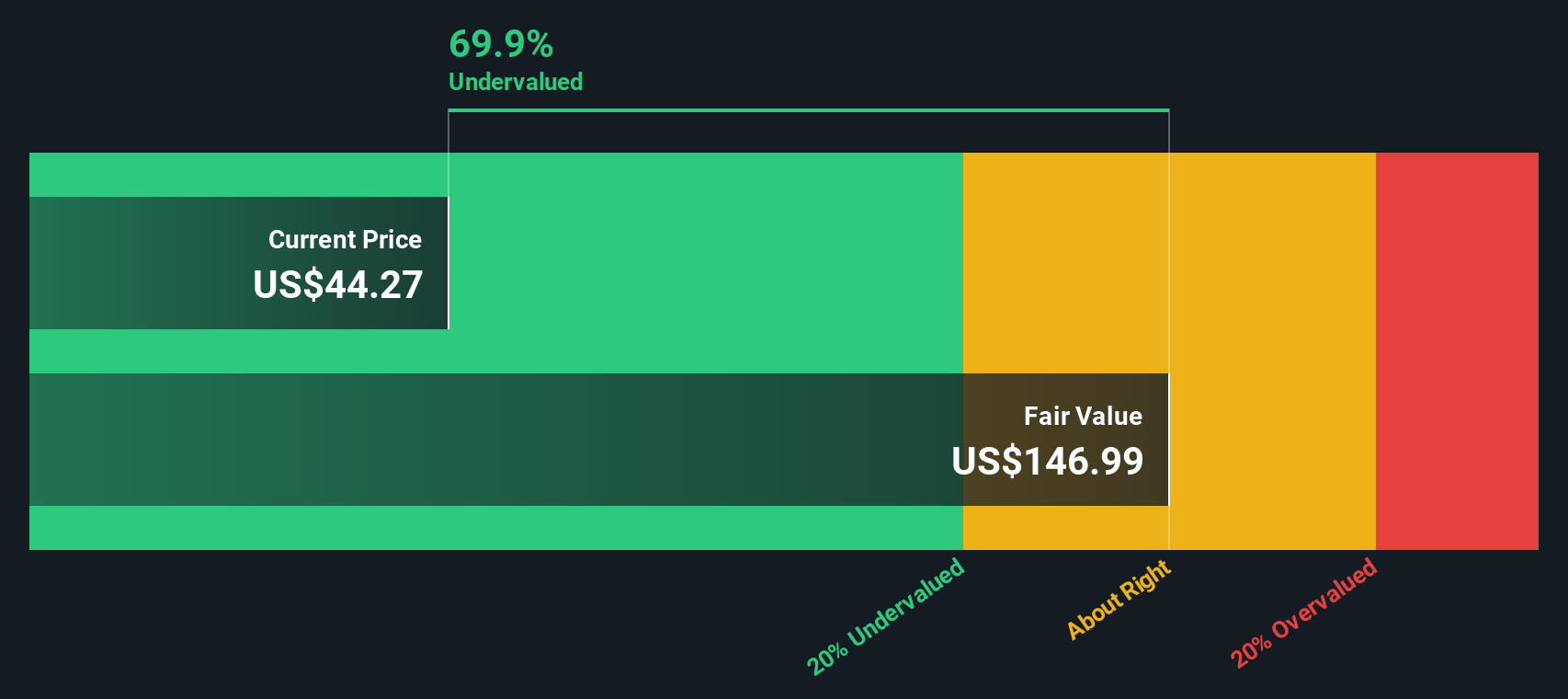

Wenn Sie auf der Suche nach Anzeichen für einen Wert sind, ist dies der entscheidende Punkt: Verizon erhält in unserem jüngsten Unterbewertungscheck eine perfekte 6 von 6 Punkten. Damit steht das Unternehmen an der Spitze des Haufens, aber wie verlässlich ist diese Bewertung und was bedeutet sie tatsächlich für Ihre Anlageentscheidung?

Im Folgenden werden wir die traditionellen Methoden der Analysten zur Bewertung von Verizon aufschlüsseln und einen Ausblick auf eine intelligentere Methode zur Beantwortung der Frage geben, ob es an der Zeit ist, zu kaufen, zu halten oder weiterzuziehen.

Warum Verizon Communications hinter seinen Konkurrenten zurückbleibt

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Verizon Communications

Das DCF-Modell (Discounted Cash Flow) berechnet den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Diese Technik wird von Analysten häufig verwendet, um den wahren Wert eines Unternehmens wie Verizon Communications in finanzieller Hinsicht zu schätzen.

Gegenwärtig erwirtschaftet Verizon einen freien Cashflow von etwa 15,3 Milliarden US-Dollar pro Jahr. Analystenschätzungen deuten auf ein stetiges Cashflow-Wachstum hin, das bis Ende 2029 auf über 24 Milliarden Dollar ansteigen soll. Obwohl detaillierte Prognosen nur für die nächsten fünf Jahre vorliegen, extrapoliert Simply Wall St die zukünftigen Cashflows für weitere fünf Jahre, um das Bewertungsmodell zu vervollständigen. Alle Cashflows werden in USD ($) berechnet.

Auf der Grundlage dieser Prognosen und unter Verwendung des zweistufigen Modells für den freien Cashflow zum Eigenkapital beträgt der geschätzte innere Wert von Verizon 105,97 USD pro Aktie. Dies entspricht einem Abschlag von 63,0 % gegenüber dem aktuellen Aktienkurs. Dies deutet darauf hin, dass die Aktie auf der Grundlage der künftigen Cashflow-Erwartungen erheblich unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Verizon Communications um 63,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

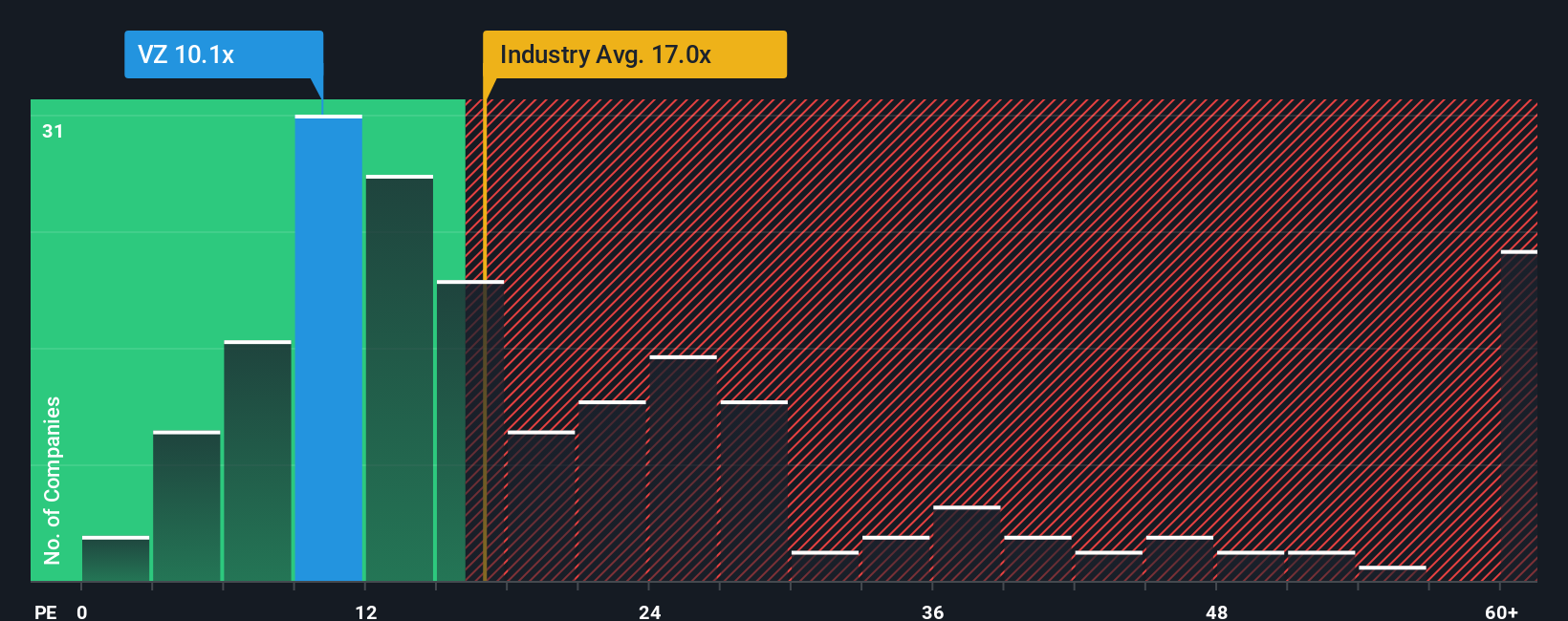

Ansatz 2: Verizon Communications Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist die am häufigsten verwendete Bewertungskennzahl für profitable Unternehmen wie Verizon Communications. Es gibt den Anlegern Auskunft darüber, wie viel sie für jeden Dollar der Unternehmensgewinne zahlen, und ist daher besonders nützlich, wenn stabile Gewinne und Cashflows vorhanden sind.

Wachstumserwartungen und Geschäftsrisiko bestimmen, wie hoch ein "normales" oder "faires" KGV sein sollte. Unternehmen mit schnellerem Gewinnwachstum oder geringerem Risikoprofil können höhere KGVs rechtfertigen, während risikoreichere oder langsamer wachsende Unternehmen in der Regel niedrigere Quotienten aufweisen.

Derzeit wird Verizon mit einem KGV von 9,1x gehandelt, was deutlich unter dem Durchschnitt der Telekommunikationsbranche von 16,7x und dem Durchschnitt der breiteren Vergleichsgruppe von 22,3x liegt. Auf den ersten Blick mag dieser tiefe Abschlag auf einen attraktiven Wert hindeuten, er könnte aber auch die Bedenken der Anleger hinsichtlich der Zukunftsaussichten im Vergleich zu den Wettbewerbern widerspiegeln.

An dieser Stelle kommt das Simply Wall St-eigene "Faire Verhältnis" ins Spiel. Das faire Verhältnis für Verizon beträgt 15,6x. In diese Zahl fließen nicht nur Branchendurchschnitte ein, sondern auch wichtige Unternehmensspezifika wie Gewinnwachstumsaussichten, Risikofaktoren, Gewinnspannen und Marktkapitalisierung. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich bietet das faire Verhältnis eine aussagekräftigere Benchmark, die auf die Umstände von Verizon zugeschnitten ist.

Vergleicht man das aktuelle KGV von Verizon von 9,1x mit dem Fairen Verhältnis von 15,6x, so zeigt sich, dass die Aktie auch mit dieser Kennzahl deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Verizon Communications-Narrativ

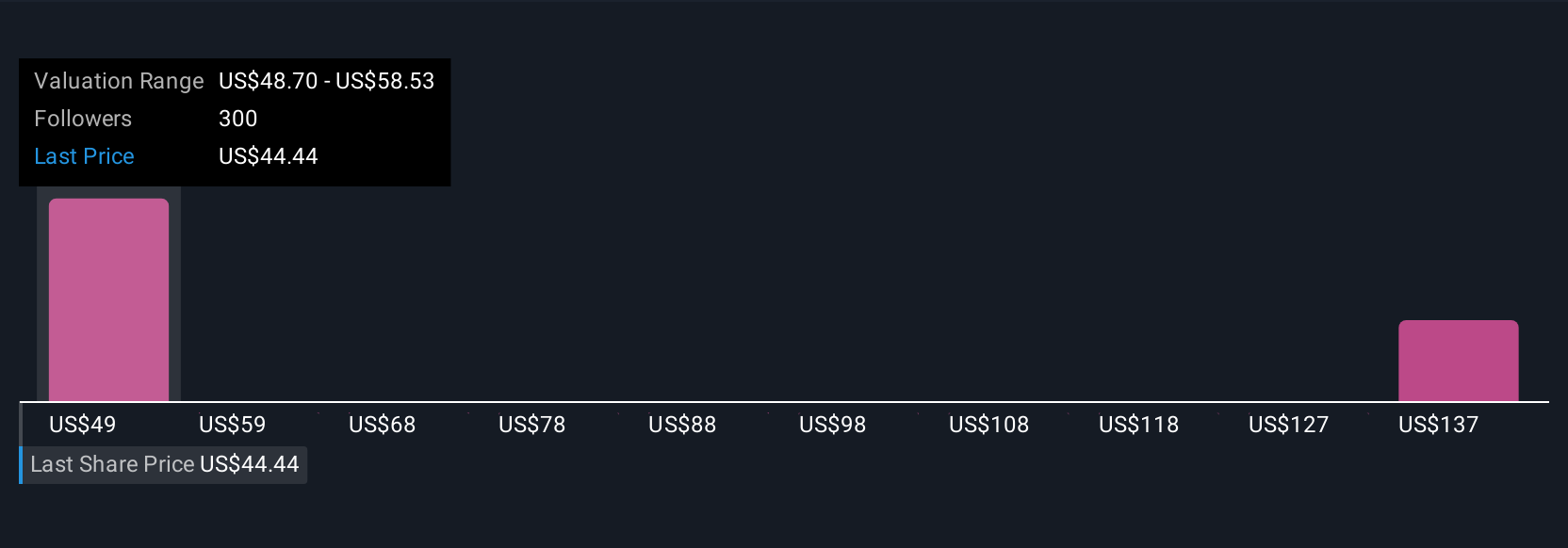

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte für ein Unternehmen, die Ihre eigene Perspektive auf das Unternehmen, wie z. B. die erwarteten künftigen Umsätze, Erträge und Gewinnspannen, mit einer Reihe von Finanzprognosen und schließlich einer Schätzung des fairen Wertes verbindet.

Mit Narratives gehen Sie über die bloße Berechnung von Zahlen hinaus und beginnen, die Zukunft von Verizon Communications anhand von realen Ereignissen, Risiken und Chancen, die für Sie am wichtigsten sind, zu beschreiben. Dieser Ansatz, der Millionen von Anlegern auf der Plattform von Simply Wall St über die Community-Seite zur Verfügung steht, ermöglicht es Ihnen, genau zu sehen, wie sich Ihre Annahmen auf den fairen Wert auswirken würden, und hilft Ihnen, diesen Wert eindeutig mit dem aktuellen Aktienkurs zu vergleichen. Dadurch werden Kauf-, Halte- oder Verkaufsentscheidungen transparenter und basieren auf Ihrer persönlichen Einschätzung.

Die Berichte werden dynamisch aktualisiert, sobald es neue Nachrichten gibt oder Gewinne anfallen, so dass Ihre Ansicht und Ihre Schätzung des fairen Wertes immer die neuesten Entwicklungen widerspiegeln. Einige Anleger sind beispielsweise optimistisch, was die 5G-Erweiterung von Verizon angeht, und sehen einen fairen Wert von 58,00 $. Andere machen sich Sorgen wegen der Schulden und des langsamen Marktwachstums und schätzen den fairen Wert niedriger ein, nämlich bei 42,00 $. Mit Narratives können Sie Ihre Anlagestrategie mit Ihren eigenen Überzeugungen in Einklang bringen und schnell reagieren, wenn sich die Fakten ändern.

Glauben Sie, dass die Geschichte von Verizon Communications noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Verizon Communications unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VZ

Verizon Communications

Advertisement