Advertisement

Dell Technologies springt in einem Monat um 22% Sind die Aktien 2025 noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

Überlegen Sie, was Sie mit der Aktie von Dell Technologies tun sollen? Sie sind definitiv nicht allein, denn die Aktie hat einen bemerkenswerten Lauf hinter sich, der viele Anleger dazu veranlasst, ihren nächsten Schritt zu überdenken. Allein in den letzten sieben Tagen sind die Aktien von Dell um 9,0 % gestiegen und haben damit einen noch beeindruckenderen Anstieg von 22,2 % im letzten Monat gekrönt. Seit Jahresbeginn ist die Aktie um 40,4 % gestiegen. Wenn Sie weiter herauszoomen, hat Dell in den letzten fünf Jahren eine erstaunliche Rendite von 466,9 % erzielt. Diese Art von Wachstum sorgt natürlich für Schlagzeilen, und das ist kein Zufall. Die stetige Nachfrage nach Unternehmenshardware, die Begeisterung für technologische Upgrades und die Produkterweiterung haben Dell im Rampenlicht und auf dem Radar der Anleger gehalten.

Zu den Faktoren, die den Aufstieg von Dell vorantreiben, gehören die laufenden strategischen Partnerschaften und der Vorstoß in das Rennen um KI-Hardware. Die Nachrichten über die Zusammenarbeit von Dell mit führenden Chip-Herstellern und die Bemühungen, sich einen Platz in den Rechenzentren der nächsten Generation zu sichern, haben den Markt eindeutig beeinflusst und die Einschätzung der Investoren hinsichtlich des Risiko- und Wachstumspotenzials des Unternehmens verändert.

Aber bietet Dell nach einer so starken Leistung noch einen Wert? Auf der Grundlage unserer Analyse der sechs wichtigsten Bewertungstests erhält Dell eine 4, was bedeutet, dass das Unternehmen in vier von sechs Bereichen der Unterbewertung besteht. Auf dem heutigen Markt ist das eine beachtliche Leistung. Als Nächstes wollen wir uns ansehen, bei welchen Bewertungsmethoden sich Dell auszeichnet, und erörtern, warum ein klügerer Ansatz bei der Bewertung Ihr bisher bester Ratgeber sein könnte.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von Dell Technologies

Ein Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens auf der Grundlage von Prognosen darüber, wie viel Geld es in der Zukunft erwirtschaften wird, und passt diese zukünftigen Ströme an den Gegenwartswert an. Für Dell Technologies verwendet diese Analyse ein zweistufiges Free Cash Flow to Equity-Modell, das sowohl kurzfristige Analystenprognosen als auch längerfristige Schätzungen extrapoliert.

Derzeit liegt der Free Cash Flow von Dell bei 4,59 Mrd. $. Für die Zukunft erwarten die Analysten, dass der Cashflow von Dell stetig wächst und bis zum Jahr 2030 8,52 Mrd. $ erreicht. Für die nächsten fünf Jahre steigen die Analystenschätzungen allmählich von 7,18 Mrd. $ im Jahr 2026 auf 6,92 Mrd. $ im Jahr 2027. Die späteren Jahre werden von Simply Wall St extrapoliert, um das längerfristige Wachstum bis 2035 zu erfassen.

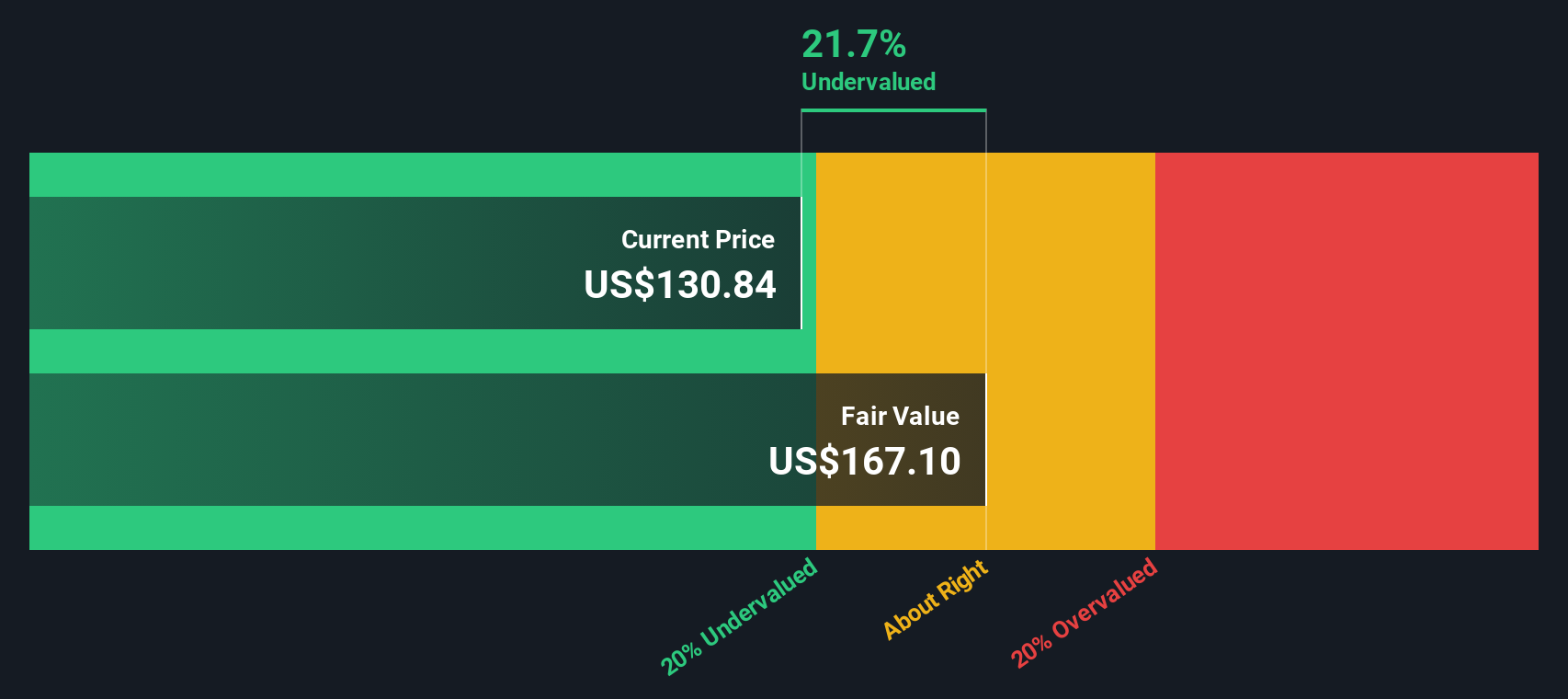

Auf der Grundlage dieser Cashflow-Prognosen und unter Anwendung der DCF-Methode beträgt der geschätzte innere Wert von Dell 195,60 $ pro Aktie. Da der aktuelle Aktienkurs einen Abschlag von 16,4 % auf diesen geschätzten fairen Wert aufweist, legt das Modell nahe, dass Dell deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Dell Technologies um 16,4% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Dell Technologies Preis vs. Gewinn

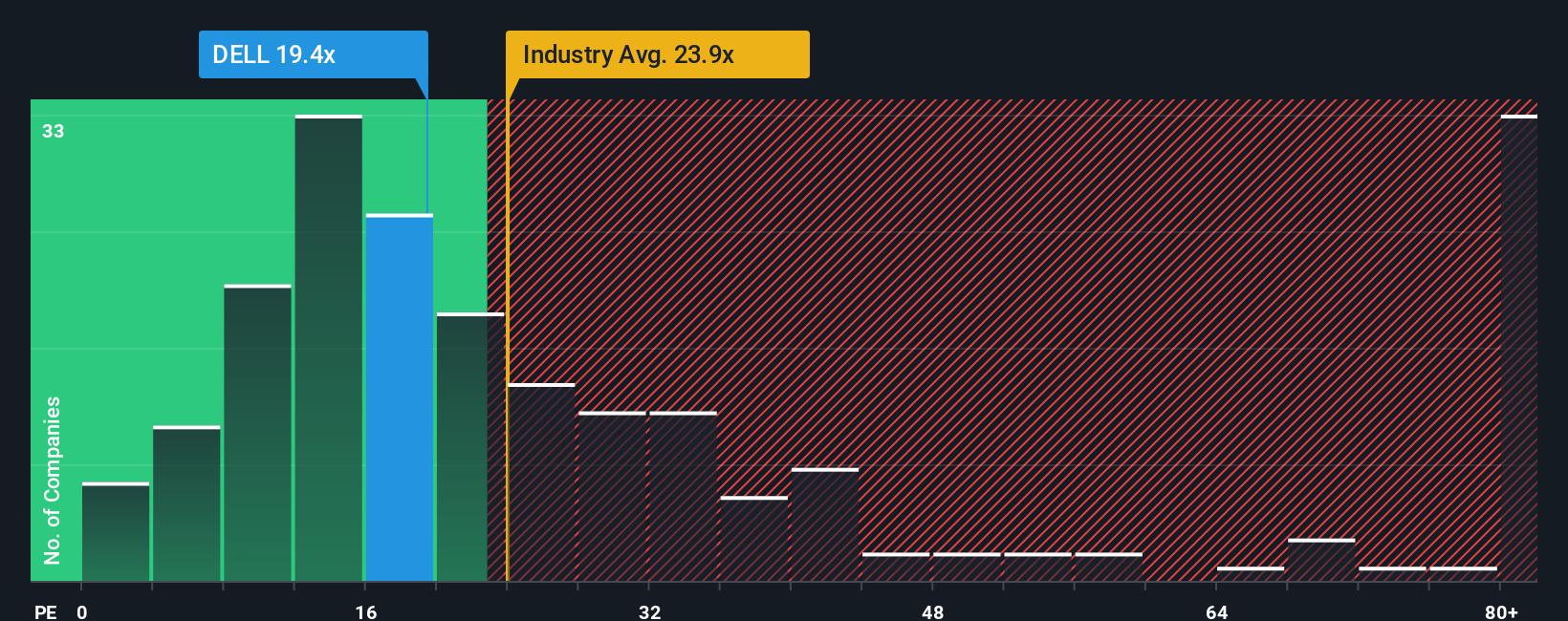

Für etablierte, profitable Unternehmen wie Dell Technologies ist das Kurs-Gewinn-Verhältnis (KGV) eine bewährte Methode zur Bewertung. Das KGV spiegelt wider, wie viel Anleger derzeit bereit sind, für jeden Dollar Gewinn zu zahlen, wobei sowohl die Wachstumsaussichten des Unternehmens als auch die wahrgenommenen Risiken berücksichtigt werden. Im Allgemeinen rechtfertigen ein höheres erwartetes Wachstum oder ein geringeres Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel zu einem niedrigeren KGV führt.

Dell wird derzeit mit einem KGV von 22,7x gehandelt. Zum Vergleich: Das durchschnittliche KGV für die Tech-Branche liegt bei 24,6 und das der Konkurrenten von Dell bei 25,4x. Auf den ersten Blick erscheint Dell bescheiden billiger als seine Branche und seine Konkurrenten, was wertorientierte Anleger ansprechen könnte.

Das "Fair Ratio" von Simply Wall St geht über diese grundlegenden Benchmarks hinaus, indem es bewertet, wie hoch das KGV von Dell idealerweise sein sollte, wenn man seine einzigartige Mischung aus Wachstum, Margen, Marktposition und spezifischem Risikoprofil berücksichtigt. Für Dell liegt das faire Verhältnis bei 37,9x. Dieser firmeneigene Ansatz ist maßgeschneiderter als breite Branchen- oder Peer-Vergleiche und bietet eine klarere, personalisierte Schätzung des fairen Wertes, die auf tatsächlichen Fundamentaldaten und nicht auf einfachen Durchschnittswerten beruht.

Vergleicht man das aktuelle KGV von Dell von 22,7 mit dem fairen Verhältnis von 37,9, so wird deutlich, dass die Aktien von Dell weiterhin einen hohen Ertragswert aufweisen. Dies ist ein Zeichen dafür, dass das Unternehmen auch nach den jüngsten Kursgewinnen unterbewertet bleibt.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Dell Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre eigene Geschichte für ein Unternehmen wie Dell Technologies, die finanzielle Schätzungen wie künftige Umsätze, Erträge und Gewinnspannen mit Ihrer einzigartigen Perspektive auf die Entwicklung des Unternehmens verknüpft.

Anstatt sich nur auf Formeln zu konzentrieren, können Sie mit Narratives die Geschäftsstrategie von Dell, Branchentrends und bevorstehende Katalysatoren mit einer konkreten Finanzprognose verbinden. Dies hilft Ihnen, einen fairen Wert zu ermitteln, der auf Ihre Aussichten zugeschnitten ist. Dieser Ansatz ist einfach und zugänglich, und Simply Wall St macht es Millionen von Anlegern leicht, Narratives direkt auf der Community-Seite zu erstellen und zu teilen.

Wenn Sie Ihr Narrativ mit neuen Nachrichten oder Gewinnen aktualisieren, wird Ihr geschätzter fairer Wert sofort angepasst. Dies macht es zu einem dynamischen Werkzeug, das Sie bei Ihren Entscheidungen unterstützt, indem es Ihren fairen Wert mit dem aktuellen Kurs vergleicht. Für Dell Technologies könnten einige Anleger ein optimistisches Narrativ erstellen, das auf einer steigenden KI-Nachfrage basiert, und einen fairen Wert von bis zu 200 USD ansetzen, während sich die konservativsten Narrative auf die Risiken des Sektors konzentrieren und den fairen Wert näher bei 104 USD ansetzen. Narratives ermöglichen es Ihnen, die Geschichte hinter den Zahlen zu sehen und mit mehr Klarheit zu investieren.

Glauben Sie, dass hinter der Geschichte von Dell Technologies noch mehr steckt? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dell Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DELL

Advertisement