Advertisement

Diebold Nixdorf, Incorporated(NYSE:DBD) hat kürzlich einen starken Ergebnisbericht veröffentlicht, und der Markt reagierte mit einem Anstieg des Aktienkurses. Während die Schlagzeilenzahlen stark waren, fanden wir einige zugrundeliegende Probleme, als wir uns ansahen, was die Erträge antrieb.

Sehen Sie sich unsere neueste Analyse für Diebold Nixdorf an

Ein genauerer Blick auf die Erträge von Diebold Nixdorf

Viele Anleger haben noch nie etwas von der Accrual Ratio gehört, aber sie ist ein nützliches Maß dafür, wie gut der Gewinn eines Unternehmens durch den freien Cashflow (FCF) in einem bestimmten Zeitraum gedeckt ist. Bei der Accrual Ratio wird der FCF vom Gewinn eines bestimmten Zeitraums abgezogen und das Ergebnis durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum dividiert. Die Kennzahl zeigt uns, um wie viel der Gewinn eines Unternehmens seinen FCF übersteigt.

Folglich ist eine negative Accrual Ratio positiv für das Unternehmen und eine positive Accrual Ratio ist negativ. Während eine positive Periodenabgrenzungsquote, die auf ein gewisses Maß an nicht zahlungswirksamen Gewinnen hindeutet, kein Problem darstellt, ist eine hohe Periodenabgrenzungsquote wohl eine schlechte Sache, da sie darauf hindeutet, dass den Papiergewinnen kein Cashflow gegenübersteht. In einem Papier von Lewellen und Resutek aus dem Jahr 2014 heißt es: "Unternehmen mit höheren Rückstellungen sind in der Zukunft tendenziell weniger profitabel".

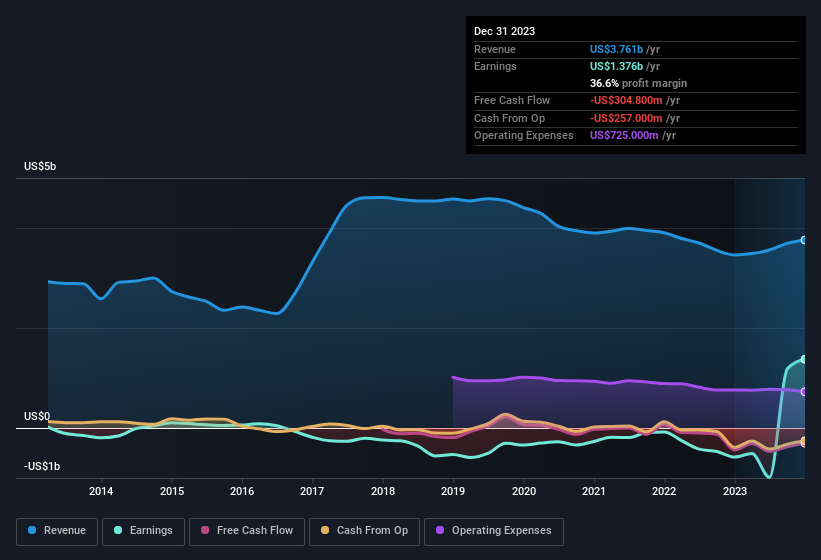

Diebold Nixdorf hat eine Rückstellungsquote von 1,26 für das Jahr bis Dezember 2023. Statistisch gesehen ist das ein echter Negativfaktor für künftige Gewinne. Das Unternehmen hat in dieser Zeit keinen einzigen freien Cashflow erwirtschaftet. Im letzten Jahr hatte es sogar einen negativen freien Cashflow von 305 Mio. US$, im Gegensatz zu dem oben erwähnten Gewinn von 1,38 Mrd. US$. Wir weisen auch darauf hin, dass der freie Cashflow von Diebold Nixdorf im vergangenen Jahr ebenfalls negativ war, so dass wir verstehen könnten, wenn die Aktionäre durch den Abfluss von 305 Mio. US-Dollar beunruhigt wären. Das ist jedoch nicht alles, was es zu beachten gibt. Wir können sehen, dass ungewöhnliche Posten den statutarischen Gewinn und damit die Rückstellungsquote beeinflusst haben. Die gute Nachricht für die Aktionäre ist, dass die Abgrenzungsquote von Diebold Nixdorf im letzten Jahr viel besser war, so dass der diesjährige schlechte Wert einfach ein Fall von kurzfristigem Ungleichgewicht zwischen Gewinn und FCF sein könnte. Die Aktionäre sollten für das laufende Jahr einen verbesserten Cashflow im Verhältnis zum Gewinn erwarten, falls dies tatsächlich der Fall ist.

Sie werden sich fragen, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Die Auswirkung ungewöhnlicher Posten auf den Gewinn

Angesichts des Abgrenzungsverhältnisses ist es nicht allzu überraschend, dass der Gewinn von Diebold Nixdorf in den letzten zwölf Monaten durch ungewöhnliche Posten im Wert von 1,5 Milliarden US-Dollar gesteigert wurde. Ein höherer Gewinn ist zwar immer schön, aber ein großer Beitrag aus ungewöhnlichen Posten dämpft manchmal unsere Begeisterung. Als wir die überwiegende Mehrheit der börsennotierten Unternehmen weltweit analysierten, stellten wir fest, dass sich bedeutende ungewöhnliche Posten oft nicht wiederholen. Und das ist ja auch genau das, was die Terminologie der Rechnungslegung impliziert. Wir können feststellen, dass die positiven ungewöhnlichen Posten von Diebold Nixdorf im Verhältnis zum Gewinn im Jahr bis Dezember 2023 recht bedeutend waren. Daraus lässt sich ableiten, dass die ungewöhnlichen Posten den statutarischen Gewinn des Unternehmens deutlich stärken, als es sonst der Fall wäre.

Unsere Meinung zur Gewinnentwicklung von Diebold Nixdorf

Diebold Nixdorf hatte eine schwache Abgrenzungsquote, aber sein Gewinn wurde durch ungewöhnliche Posten begünstigt. Bei näherer Betrachtung vermitteln die oben genannten Faktoren den starken Eindruck, dass die Ertragskraft von Diebold Nixdorf nicht so gut ist, wie es auf der Grundlage der statutarischen Gewinnzahlen den Anschein haben könnte. Die Ertragsqualität ist zwar wichtig, aber ebenso wichtig ist es, die Risiken zu betrachten, denen Diebold Nixdorf zum jetzigen Zeitpunkt ausgesetzt ist. Jedes Unternehmen hat Risiken, und wir haben 3 Warnzeichen für Diebold Nixdorf ausgemacht, die Sie kennen sollten.

Bei unserer Untersuchung von Diebold Nixdorf haben wir uns auf bestimmte Faktoren konzentriert, die die Erträge des Unternehmens besser aussehen lassen können, als sie sind. Und auf dieser Grundlage sind wir etwas skeptisch. Aber es gibt immer mehr zu entdecken, wenn man in der Lage ist, sich auf Kleinigkeiten zu konzentrieren. Manche Leute halten eine hohe Eigenkapitalrendite für ein gutes Zeichen eines Qualitätsunternehmens. Vielleicht interessiert Sie diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder diese Liste von Aktien, die Insider kaufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Diebold Nixdorf unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:DBD

Advertisement