Warum Benchmark Electronics (NYSE:BHE) mit seiner Verschuldung verantwortungsvoll umgehen kann

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass Benchmark Electronics, Inc.(NYSE:BHE) in seinem Geschäft Schulden macht. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen nicht in der Lage ist, seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nachzukommen, könnten die Aktionäre letztendlich leer ausgehen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich nutzen viele Unternehmen Schulden zur Wachstumsfinanzierung, ohne dass dies negative Folgen hat. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Siehe unsere letzte Analyse für Benchmark Electronics

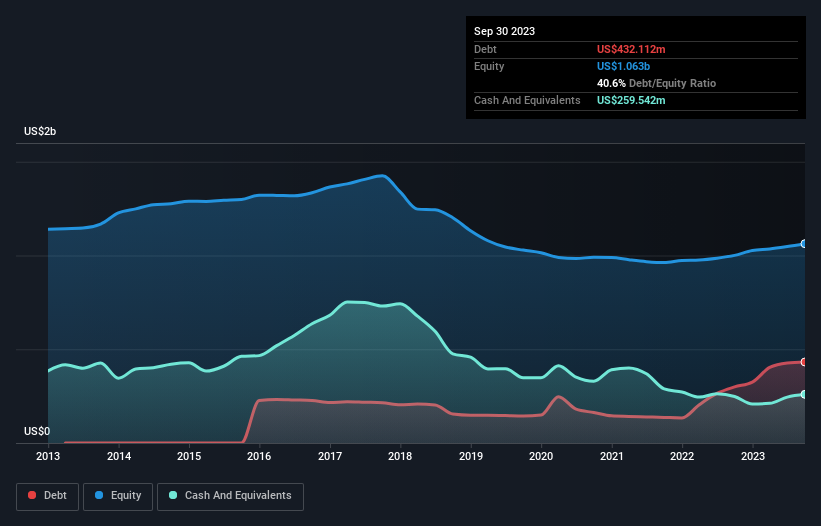

Wie hoch ist die Nettoverschuldung von Benchmark Electronics?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Benchmark Electronics im September 2023 Schulden in Höhe von 432,1 Mio. US$ hatte, was einem Anstieg von 299,3 Mio. US$ innerhalb eines Jahres entspricht. Dem stehen jedoch Barmittel in Höhe von 259,5 Mio. US$ gegenüber, was zu einer Nettoverschuldung von etwa 172,6 Mio. US$ führt.

Ein Blick auf die Verbindlichkeiten von Benchmark Electronics

Ein Blick auf die letzten Bilanzdaten zeigt, dass Benchmark Electronics Verbindlichkeiten in Höhe von 699,1 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 571,0 Mio. US$, die danach fällig werden. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 259,5 Mio. US$ und Forderungen im Wert von 669,1 Mio. US$, die innerhalb eines Jahres fällig waren. Die Verbindlichkeiten des Unternehmens sind also um 341,4 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Das mag zwar viel erscheinen, ist aber nicht so schlimm, da Benchmark Electronics eine Marktkapitalisierung von 928,8 Mio. US$ hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn es nötig wäre. Aber wir wollen auf jeden Fall die Augen offen halten, wenn es Anzeichen dafür gibt, dass die Verschuldung ein zu großes Risiko darstellt.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Der niedrige Verschuldungsgrad von Benchmark Electronics von 1,1 im Verhältnis zum EBITDA deutet zwar auf eine geringe Verschuldung hin, aber die Tatsache, dass das EBIT den Zinsaufwand im letzten Jahr nur um das 4,9-fache abdeckte, lässt uns nachdenklich werden. Aber die Zinszahlungen sind sicherlich ausreichend, um uns darüber nachzudenken, wie erschwinglich die Schulden sind. Von Bedeutung ist auch, dass Benchmark Electronics sein EBIT im letzten Jahr um beachtliche 27 % steigern konnte, was die Fähigkeit zur Schuldentilgung erhöht. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Benchmark Electronics seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Daher prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat Benchmark Electronics eine Menge Geld verbrannt. Das mag zwar ein Ergebnis der Wachstumsausgaben sein, macht aber die Verschuldung viel riskanter.

Unsere Ansicht

Die Umwandlung des EBIT von Benchmark Electronics in freien Cashflow war bei dieser Analyse ein echter Minuspunkt, obwohl die anderen von uns berücksichtigten Faktoren deutlich besser waren. Insbesondere sind wir von der EBIT-Wachstumsrate beeindruckt. Wenn wir uns all diese Daten ansehen, sind wir ein wenig vorsichtig, was die Verschuldung von Benchmark Electronics angeht. Auch wenn die Verschuldung in Form höherer potenzieller Renditen ihre Vorteile hat, sollten die Aktionäre unserer Meinung nach auf jeden Fall berücksichtigen, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Seien Sie sich bewusst, dass Benchmark Electronics in unserer Investitionsanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Wenn Sie zu den Anlegern gehören, die es vorziehen, Aktien ohne Schuldenlast zu kaufen, dann zögern Sie nicht, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Benchmark Electronics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.