Massiver Kurssprung von 27% bei Benchmark Electronics, Inc. (NYSE:BHE) gibt Anlass zur Besorgnis

Die Aktionäre von Benchmark Electronics, Inc.(NYSE:BHE) wurden für ihre Geduld mit einem Kurssprung von 27 % im letzten Monat belohnt. In den letzten 30 Tagen betrug der jährliche Zuwachs sogar 83 %.

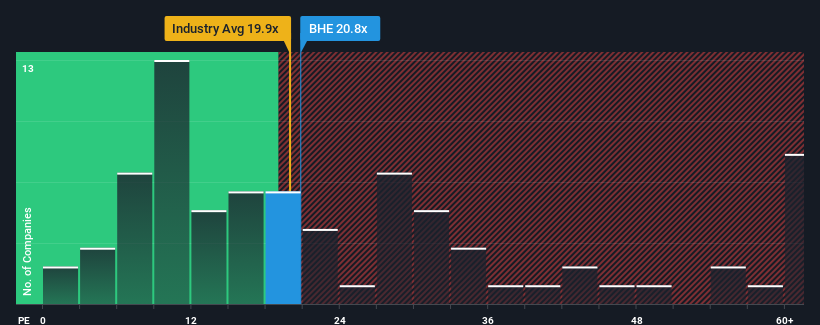

Nach einem so großen Kurssprung und angesichts der Tatsache, dass etwa die Hälfte der Unternehmen in den Vereinigten Staaten ein Kurs-Gewinn-Verhältnis (KGV) von weniger als 17 aufweisen, könnte man Benchmark Electronics mit seinem 20,8-fachen KGV als eine Aktie betrachten, die man möglicherweise meiden sollte. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Die jüngste Zeit war für Benchmark Electronics nicht gerade vorteilhaft, da die Gewinne des Unternehmens schneller als bei den meisten anderen Unternehmen gesunken sind. Eine Möglichkeit ist, dass das KGV so hoch ist, weil die Anleger glauben, dass das Unternehmen die Dinge vollständig umdrehen und die meisten anderen Unternehmen auf dem Markt überholen wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre sehr nervös sein, was die Rentabilität des Aktienkurses angeht.

Sehen Sie sich unsere neueste Analyse für Benchmark Electronics an

Gibt es genug Wachstum für Benchmark Electronics?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Benchmark Electronics ein beeindruckendes Wachstum erzielen, das über dem des Marktes liegt.

Ein Blick zurück zeigt, dass das Wachstum des Gewinns pro Aktie im letzten Jahr mit einem enttäuschenden Rückgang von 6,6 % kein Grund zur Freude war. In den letzten drei Jahren ist der Gewinn pro Aktie jedoch trotz der unbefriedigenden kurzfristigen Entwicklung um insgesamt 267 % gestiegen. Die Aktionäre hätten es zwar lieber gesehen, wenn die Entwicklung weiter so verlaufen wäre, würden aber wahrscheinlich die mittelfristigen Gewinnwachstumsraten begrüßen.

Was die Zukunft betrifft, so deuten die Schätzungen der drei Analysten, die das Unternehmen beobachten, darauf hin, dass das Gewinnwachstum im nächsten Jahr um 14 % sinken wird. Für den Gesamtmarkt wird dagegen ein Wachstum von 12 % prognostiziert, was ein schlechtes Bild ergibt.

Angesichts dieser Informationen finden wir es bedenklich, dass Benchmark Electronics zu einem höheren KGV als der Markt gehandelt wird. Es scheint, dass die meisten Anleger auf eine Trendwende in den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Es ist sehr gut möglich, dass diese Aktionäre sich auf künftige Enttäuschungen einstellen, wenn das KGV auf ein Niveau fällt, das den negativen Wachstumsaussichten besser entspricht.

Das letzte Wort

Das Kurs-Gewinn-Verhältnis von Benchmark Electronics hat sich seit dem starken Anstieg der Aktien deutlich erhöht. Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Gewinn-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Wir haben festgestellt, dass Benchmark Electronics derzeit zu einem viel höheren Kurs-Gewinn-Verhältnis gehandelt wird als erwartet, und das für ein Unternehmen, für das ein Gewinnrückgang prognostiziert wird. Wenn wir einen schlechten Ausblick mit rückläufigen Gewinnen sehen, vermuten wir, dass der Aktienkurs zu sinken droht, wodurch das hohe KGV sinkt. Dies birgt ein erhebliches Risiko für die Investitionen der Aktionäre und birgt die Gefahr, dass potenzielle Anleger einen überhöhten Aufschlag zahlen.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 2 Warnzeichen für Benchmark Electronics entdeckt, die Sie beachten sollten.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Benchmark Electronics ist, können Sie in unserer interaktiven Liste von Aktien mit soliden Geschäftsgrundlagen nach anderen Unternehmen suchen, die Sie vielleicht übersehen haben.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Benchmark Electronics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.