Ist Sandisk nach einem Kursanstieg von 460,8 % und dem jüngsten Rücksetzer noch wertvoll?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Sandisk bereits zu weit gelaufen ist oder ob es noch einen Wert auf dem Tisch gibt? Sie sind nicht allein, und dieser Artikel wird genau das auspacken, was dem Markt entgehen könnte.

- Trotz eines massiven Anstiegs von 460,8 % im bisherigen Jahresverlauf hat die Aktie in letzter Zeit einen Rückzieher gemacht und ist in der letzten Woche um 8,0 % und in den letzten 30 Tagen um 20,6 % gefallen. Dies deutet darauf hin, dass die Anleger sowohl die Chancen als auch die Risiken aktiv neu überdenken.

- Ein Großteil dieser Volatilität ist auf die veränderte Stimmung in Bezug auf den breiteren Speicherzyklus zurückzuführen, wobei die Anleger darüber diskutieren, wie nachhaltig der jüngste Nachfrageaufschwung wirklich ist. Gleichzeitig haben Schlagzeilen über die Lieferdisziplin der Branche und den von der künstlichen Intelligenz angetriebenen Speicherbedarf dafür gesorgt, dass Sandisk weiterhin als potenzieller langfristiger Gewinner im Gespräch bleibt.

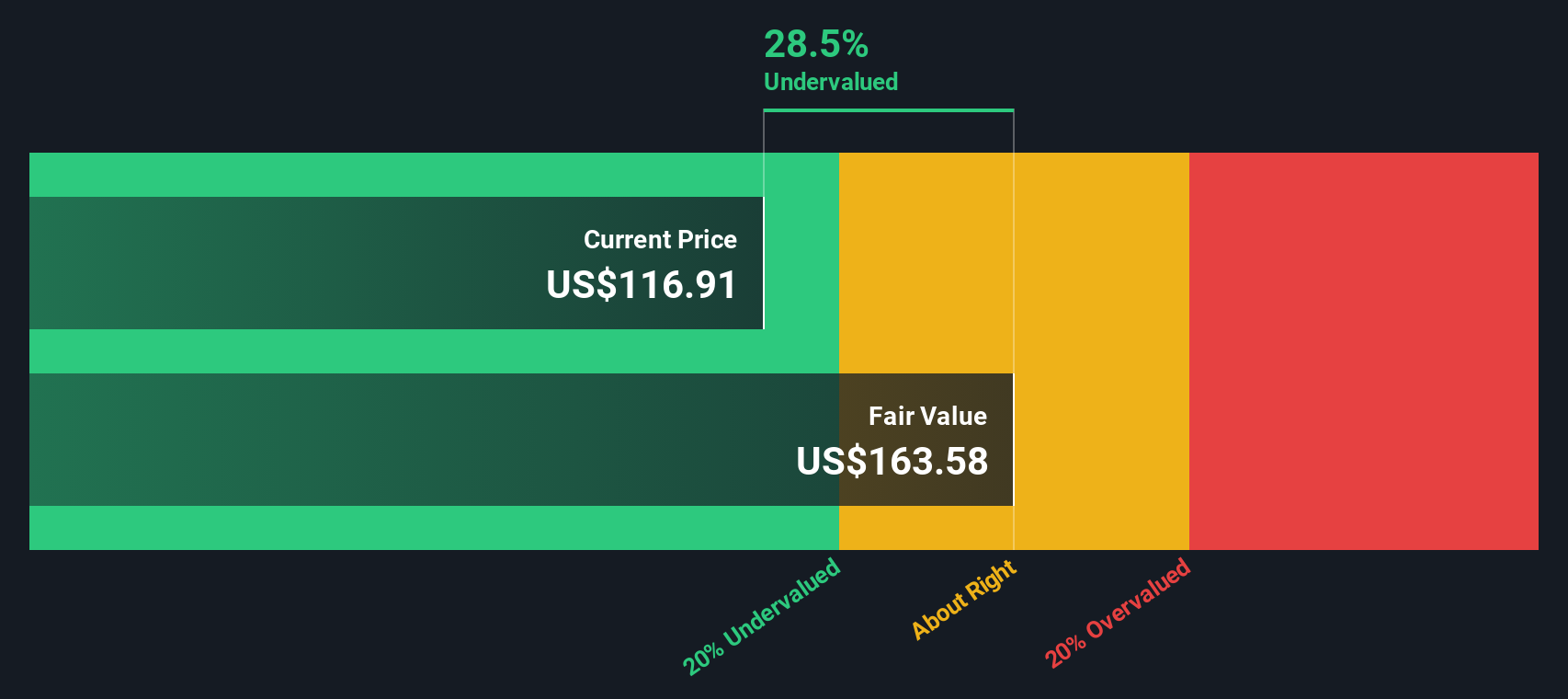

- Im Moment erreicht Sandisk bei unseren Bewertungstests nur 2/6. Dies deutet darauf hin, dass die Aktie nur bei einigen traditionellen Kennzahlen als unterbewertet eingestuft wird, aber es steckt mehr dahinter. Als Nächstes gehen wir die wichtigsten Bewertungsansätze durch, die Anleger heute verwenden, bevor wir mit einer aussagekräftigeren Methode abschließen, um herauszufinden, was Sandisk auf lange Sicht wirklich wert ist.

Sandisk erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Sandisk Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell projiziert die zukünftigen Cashflows eines Unternehmens und diskontiert sie dann auf den heutigen Dollar, um zu schätzen, was das gesamte Unternehmen jetzt wert ist.

Für Sandisk beginnt das Modell mit dem Free Cash Flow der letzten zwölf Monate in Höhe von etwa 481 Millionen US-Dollar und legt dann die Prognosen der Analysten und längerfristige Extrapolationen zugrunde. Die Analysten sehen einen Anstieg des FCF in den niedrigen bis mittleren einstelligen Milliardenbereich, mit Prognosen, die bis 2035 etwa 4,7 Milliarden Dollar erreichen. Simply Wall St verwendet einen zweistufigen Ansatz für das Verhältnis von freiem Cashflow zu Eigenkapital, wobei die ersten Jahre auf Analystenschätzungen beruhen und die späteren Jahre von einem moderaten Wachstum ausgehen, wenn das Unternehmen reift.

Wenn man all diese prognostizierten Cashflows zusammenzählt und sie abdiskontiert, ergibt sich ein geschätzter innerer Wert von etwa 445 $ pro Aktie. Verglichen mit dem heutigen Kurs bedeutet dies, dass die Aktie um etwa 54,7 % unterbewertet ist, was darauf hindeutet, dass der Markt die Dauerhaftigkeit der künftigen Cashflow-Generierung von Sandisk stark unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Sandisk um 54,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 909 weitere unterbewertete Aktien auf Basis des Cashflows.

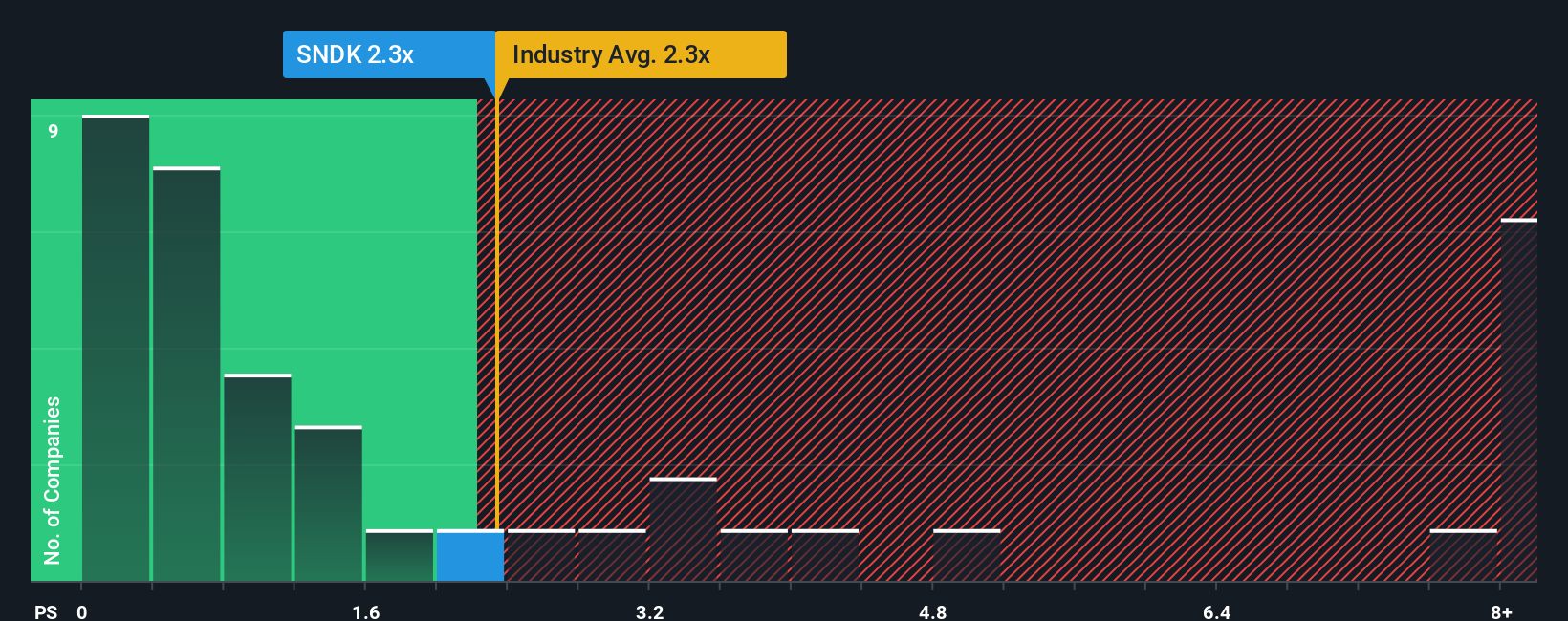

Ansatz 2: Sandisk Preis vs. Umsatz

Für Unternehmen wie Sandisk, die noch dabei sind, ihre Rentabilität im Laufe des Zyklus zu normalisieren, ist das Kurs-Umsatz-Verhältnis oft der sauberste Weg, um die Bewertung zu vergleichen, da es sich auf den Umsatzmotor konzentriert, bevor buchhalterische Macken und volatile Margen berücksichtigt werden.

Im Allgemeinen sind Anleger bereit, einen höheren Umsatzmultiplikator für Unternehmen mit schnellerem, dauerhafterem Wachstum und geringerem Risiko zu zahlen, während langsamere oder zyklischere Namen in der Regel einen niedrigeren "normalen" Umsatzpreis aufweisen. Derzeit wird Sandisk mit dem 3,80-fachen des Umsatzes gehandelt, was deutlich über dem breiteren Durchschnitt der Tech-Branche von 1,72x liegt und auch einen Aufschlag gegenüber seiner engeren Vergleichsgruppe von etwa 2,83x bedeutet.

Das Fair Ratio Framework von Simply Wall St versucht, dies zu verfeinern, indem es schätzt, mit welchem Multiplikator Sandisk angesichts seines Wachstumsprofils, seiner Rentabilität, seiner Branche, seiner Größe und seines Risikos gehandelt werden sollte. Es kommt zu einem fairen Kurs-Umsatz-Verhältnis von 3,31x. Da dieses faire Verhältnis unternehmensspezifische Faktoren mit dem Branchenkontext verbindet, ist es maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder der Branche allein. Da das tatsächliche Kurs-Umsatz-Verhältnis von 3,80x deutlich über dem fairen Kurs-Umsatz-Verhältnis von 3,31x liegt, wird die Aktie auf Umsatzbasis als etwas teuer eingestuft.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1456 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Sandisk-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk, mit dem Sie den Zahlen, an die Sie glauben, eine klare Geschichte zuordnen können, von Sandisks zukünftigen Umsätzen und Gewinnen bis hin zu den langfristigen Margen und dem fairen Wert. Ein Narrativ verknüpft das, was Ihrer Meinung nach tatsächlich mit dem Unternehmen passieren wird, mit einer konkreten Finanzprognose und dann mit einer Schätzung des fairen Wertes, die Sie direkt mit dem heutigen Aktienkurs vergleichen können. Auf Simply Wall St. erstellen Millionen von Anlegern diese Narrative und tauschen sie auf der Community-Seite aus, so dass es einfach ist, verschiedene, vollständig quantifizierte Standpunkte zu sehen und sie zu nutzen, um zu entscheiden, ob Sandisk ein Kauf, ein Halten oder ein Verkauf ist. Wenn neue Informationen eintreffen, wie z. B. Gewinnveröffentlichungen oder wichtige Nachrichten, werden die Prognosen und die Bewertung jedes Narrativs dynamisch aktualisiert, sodass sich Ihre Meinung über Sandisk in Echtzeit ändern kann. Beispielsweise könnte ein Sandisk Narrative ein bescheidenes Wachstum und einen niedrigeren fairen Wert sehen, während ein anderes von einer schnellen, durch KI angetriebenen Nachfrage und einer viel höheren langfristigen Bewertung ausgeht.

Glauben Sie, dass die Geschichte von Sandisk mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sandisk unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.