Advertisement

Investoren scheinen mit den Aussichten von Super Micro Computer, Inc. (NASDAQ:SMCI) zufrieden zu sein, da die Aktien um 42% steigen

Die Aktionäre von Super Micro Computer, Inc.(NASDAQ:SMCI) sind zweifellos erfreut darüber, dass der Aktienkurs im letzten Monat um 42% gestiegen ist, obwohl er immer noch darum kämpft, den kürzlich verlorenen Boden wieder aufzuholen. Der letzte Monat hat jedoch nur wenig dazu beigetragen, den Kursrückgang von 50 % im letzten Jahr zu verbessern.

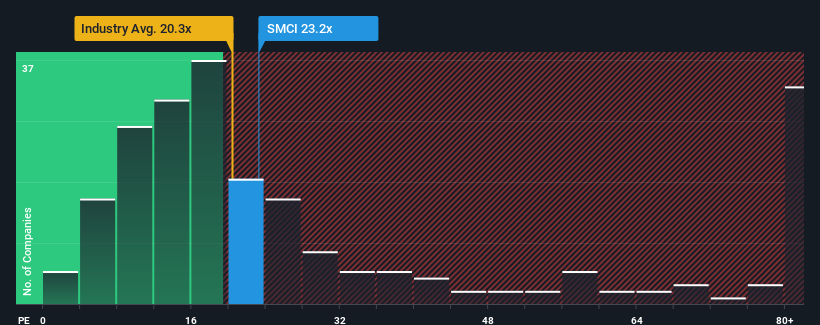

Nach einem so großen Kurssprung sendet Super Micro Computer mit einem Kurs-Gewinn-Verhältnis (KGV) von 23,2x derzeit möglicherweise bearishe Signale aus, da fast die Hälfte aller Unternehmen in den Vereinigten Staaten ein KGV von weniger als 18 haben und selbst KGVs von weniger als 10 nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Unser kostenloser Aktienbericht enthält 4 Warnzeichen, auf die Anleger achten sollten, bevor sie in Super Micro Computer investieren. Jetzt kostenlos lesen.Die jüngste Zeit war für Super Micro Computer nicht gerade vorteilhaft, da die Gewinne des Unternehmens langsamer gestiegen sind als die der meisten anderen Unternehmen. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis hoch ist, weil die Anleger glauben, dass sich diese schwache Gewinnentwicklung deutlich verbessern wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre sehr nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Siehe unsere letzte Analyse zu Super Micro Computer

Gibt es genug Wachstum für Super Micro Computer?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Super Micro Computer ein beeindruckendes Wachstum erzielen, das über dem des Marktes liegt.

Rückblickend hat das letzte Jahr dem Unternehmen unter dem Strich praktisch die gleichen Zahlen geliefert wie das Jahr zuvor. Erfreulicherweise hat sich der Gewinn pro Aktie im Vergleich zu vor drei Jahren um insgesamt 436 % erhöht, ungeachtet der letzten 12 Monate. Wir können also zunächst einmal bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Gewinnwachstum erbracht hat.

Was die Aussichten anbelangt, so dürften die Analysten, die das Unternehmen beobachten, für das nächste Jahr ein Wachstum von 19 % prognostizieren. Das ist deutlich mehr als die 13 % Wachstumsprognose für den breiten Markt.

Anhand dieser Informationen wird deutlich, warum Super Micro Computer im Vergleich zum Markt mit einem so hohen KGV gehandelt wird. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das möglicherweise eine erfolgreichere Zukunft vor sich hat.

Das Wichtigste zum Mitnehmen

Das Kurs-Gewinn-Verhältnis (KGV) von Super Micro Computer hat sich seit dem starken Anstieg der Aktien deutlich erhöht. Das Kurs-Gewinn-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wie wir vermutet haben, hat unsere Untersuchung der Analystenprognosen von Super Micro Computer ergeben, dass die überragenden Gewinnaussichten zu dem hohen KGV beitragen. In diesem Stadium sind die Anleger der Meinung, dass das Potenzial für eine Verschlechterung der Erträge nicht groß genug ist, um ein niedrigeres KGV zu rechtfertigen. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Außerdem sollten Sie sich über die 4 Warnzeichen informieren, die wir bei Super Micro Computer entdeckt haben (darunter 1, das uns ein wenig unangenehm ist).

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Super Micro Computer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SMCI

Advertisement