Advertisement

Die starken Ergebnisse von ePlus (NASDAQ:PLUS) sind ein guter Indikator für die Stärke des Unternehmens

ePlus inc.(NASDAQ:PLUS) meldete soeben gute Gewinne, aber der Aktienkurs bewegte sich nicht viel. Wir glauben, dass die Anleger einige ermutigende Faktoren, die den Gewinnzahlen zugrunde liegen, übersehen haben.

Sehen Sie unsere neueste Analyse für ePlus

Ein genauerer Blick auf die Gewinne von ePlus

Viele Anleger haben noch nie etwas von der Accrual Ratio aus dem Cashflow gehört, aber sie ist tatsächlich ein nützliches Maß dafür, wie gut der Gewinn eines Unternehmens durch den freien Cashflow (FCF) in einem bestimmten Zeitraum gedeckt ist. Im Klartext: Diese Kennzahl subtrahiert den FCF vom Nettogewinn und teilt diese Zahl durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum. Man könnte die Abgrenzungsquote vom Cashflow als die "Nicht-FCF-Gewinnquote" betrachten.

Daher wird es eigentlich als gut angesehen, wenn ein Unternehmen eine negative Periodenabgrenzungsquote hat, aber als schlecht, wenn seine Periodenabgrenzungsquote positiv ist. Während eine positive Periodenabgrenzungsquote, die auf ein gewisses Maß an nicht zahlungswirksamen Gewinnen hindeutet, kein Problem darstellt, ist eine hohe Periodenabgrenzungsquote wohl eher schlecht, da sie darauf hindeutet, dass den Papiergewinnen kein Cashflow gegenübersteht. Um ein Papier von Lewellen und Resutek aus dem Jahr 2014 zu zitieren: "Unternehmen mit höheren Rückstellungen sind in der Zukunft tendenziell weniger profitabel".

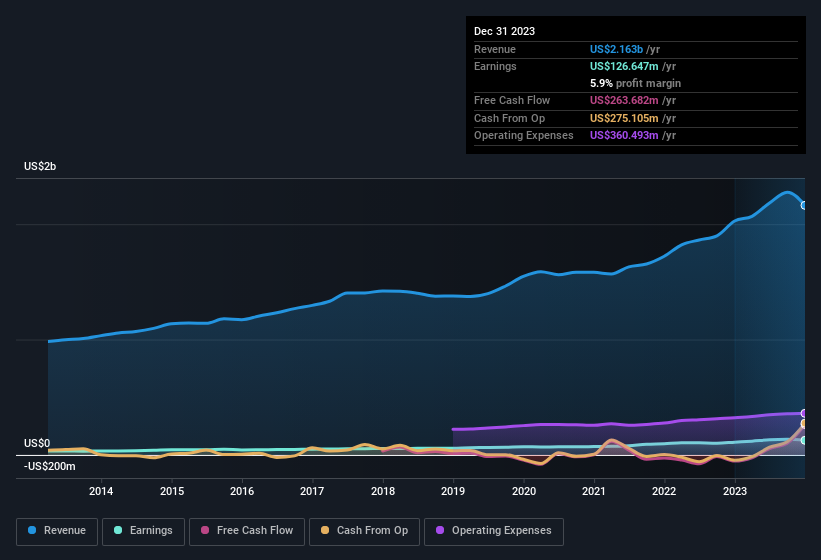

Für das Jahr bis Dezember 2023 wies ePlus eine Periodenabgrenzungsquote von -0,15 auf. Das bedeutet, dass das Unternehmen über eine sehr gute Cash-Conversion verfügt und dass seine Gewinne im letzten Jahr seinen freien Cashflow deutlich unterschätzt haben. Tatsächlich hatte das Unternehmen im letzten Jahr einen freien Cashflow von 264 Mio. US-Dollar, was deutlich mehr war als der gesetzlich vorgeschriebene Gewinn von 126,6 Mio. US-Dollar. In Anbetracht der Tatsache, dass der freie Cashflow von ePlus im vorangegangenen Vergleichszeitraum negativ war, scheint das Ergebnis von 264 Mio. US-Dollar für die letzten zwölf Monate ein Schritt in die richtige Richtung zu sein.

Da fragt man sich doch, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von ePlus

Die Rückstellungsquote von ePlus ist solide und deutet auf einen starken freien Cashflow hin, wie wir bereits oben erläutert haben. Aus diesem Grund glauben wir, dass das Gewinnpotenzial von ePlus mindestens so gut ist, wie es scheint, und vielleicht sogar noch besser! Noch besser ist, dass der Gewinn pro Aktie stark wächst, was sehr erfreulich ist. Natürlich haben wir bei der Analyse der Erträge nur an der Oberfläche gekratzt; man könnte auch die Gewinnspannen, das prognostizierte Wachstum und die Kapitalrendite sowie andere Faktoren berücksichtigen. Es ist zwar sehr wichtig zu prüfen, wie gut die statutarischen Gewinne eines Unternehmens seine wahre Ertragskraft widerspiegeln, aber es lohnt sich auch, einen Blick auf die Prognosen der Analysten für die Zukunft zu werfen. Bei Simply Wall St haben wir Analystenschätzungen, die Sie hier einsehen können.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Aufschluss über die Art des Gewinns von ePlus gibt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Für manche Menschen ist eine hohe Eigenkapitalrendite ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessieren Sie sich für diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder für diese Liste von Aktien, die Insider kaufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ePlus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PLUS

Advertisement