Advertisement

Warum Anleger vom 33%igen Kursanstieg bei Iteris, Inc. (NASDAQ:ITI) nicht überrascht sein sollten

Der Aktienkurs von Iteris, Inc.(NASDAQ:ITI) hat sich im letzten Monat sehr gut entwickelt und verzeichnete einen hervorragenden Anstieg von 33%. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 85 % gestiegen ist.

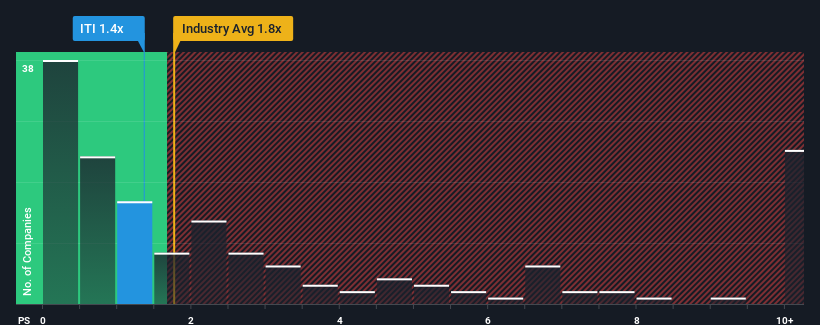

Trotz des starken Kursanstiegs gibt es immer noch nicht viele, die das Kurs-Umsatz-Verhältnis (oder "P/S"-Verhältnis) von Iteris von 1,4x für erwähnenswert halten, wenn der Median des P/S in der US-Elektronikbranche bei etwa 1,8x liegt. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit eine eindeutige Gelegenheit oder einen kostspieligen Fehler übersehen könnten.

Siehe unsere letzte Analyse für Iteris

Wie hat sich Iteris in letzter Zeit entwickelt?

Iteris hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Es könnte sein, dass viele erwarten, dass die starke Umsatzentwicklung nachlässt, was das Kurs-Gewinn-Verhältnis nicht steigen lässt. Wenn es dem Unternehmen gelingt, den Kurs zu halten, dann sollten die Anleger mit einem Aktienkurs belohnt werden, der den Umsatzzahlen entspricht.

Möchten Sie wissen, wie die Analysten die Zukunft von Iteris im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Iteris ein Wachstum erzielen, das dem der Branche entspricht.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 22 % steigern konnte. Die starke Leistung der letzten Zeit bedeutet, dass das Unternehmen in den letzten drei Jahren ein Umsatzwachstum von insgesamt 51 % erzielen konnte. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die vier Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen im kommenden Jahr um 7,1 % steigen werden. Für den Rest der Branche wird ein Wachstum von 6,9 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

Vor diesem Hintergrund ist es verständlich, dass das Kurs-Gewinn-Verhältnis von Iteris im Einklang mit dem der meisten anderen Unternehmen steht. Offensichtlich sind die Aktionäre zufrieden, wenn sie die Aktie halten können, während sich das Unternehmen zurückhält.

Das Schlusswort

Die Aktie von Iteris hat in letzter Zeit viel Schwung bekommen, was dazu geführt hat, dass ihr Kurs-Gewinn-Verhältnis mit dem Rest der Branche gleichzieht. Die Verwendung des Kurs-Umsatz-Verhältnisses allein, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Das Kurs-Umsatz-Verhältnis von Iteris erscheint uns angemessen, wenn man bedenkt, dass die Analysten eine ähnliche Umsatzprognose wie für die Elektronikbranche voraussagen. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen keine Überraschungen bieten werden. Alles in allem ist es schwer vorstellbar, dass sich der Aktienkurs in naher Zukunft stark in eine der beiden Richtungen bewegen wird, wenn die P/S- und Umsatzschätzungen keine größeren Schocks enthalten.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Mit unserer kostenlosen Bilanzanalyse für Iteris können Sie viele der Hauptrisiken anhand von sechs einfachen Checks bewerten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Iteris zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um sich ein Bild von den anderen Werten zu machen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Iteris unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:ITI

Advertisement