Advertisement

Einige Aktionäre fühlen sich unruhig wegen des P/S-Verhältnisses von Clearfield, Inc. (NASDAQ:CLFD)

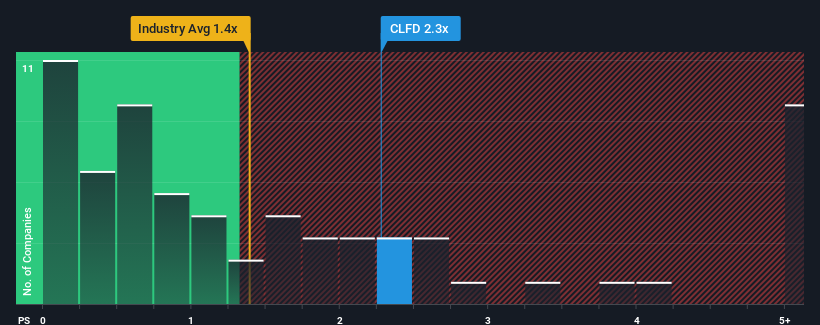

Das Kurs-Umsatz-Verhältnis von Clearfield, Inc.(NASDAQ:CLFD) von 2,3 mag nicht wie eine attraktive Investitionsmöglichkeit aussehen, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der Kommunikationsbranche in den USA ein Kurs-Umsatz-Verhältnis von unter 1,4 haben. Das KGV könnte jedoch aus einem bestimmten Grund so hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie sich unsere neueste Analyse zu Clearfield an

Wie sich Clearfield entwickelt hat

Clearfield hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht abschneiden. Vielleicht erwartet der Markt, dass sich die schwachen Einnahmen umkehren werden, was das derzeit hohe Kurs-Gewinn-Verhältnis rechtfertigt. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie zahlen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Clearfield im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Stimmen die Umsatzprognosen mit dem hohen Kurs-Gewinn-Verhältnis überein?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Clearfield ein beeindruckendes Wachstum erzielen, das über dem der Branche liegt.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 23 % zu verzeichnen. Damit wurden alle Gewinne der letzten drei Jahre zunichte gemacht, und die Einnahmen haben sich insgesamt praktisch nicht verändert. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Die vier Analysten, die das Unternehmen beobachten, rechnen für das nächste Jahr mit einem Wachstum von 10 %. Das entspricht in etwa der Wachstumsprognose von 10 % für die gesamte Branche.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von Clearfield über dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger die eher durchschnittlichen Wachstumserwartungen ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Diese Aktionäre könnten sich auf eine Enttäuschung einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das letzte Wort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzuinterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Da für Clearfield ein Umsatzwachstum im Einklang mit der Branche prognostiziert wird, scheint das Kurs-Umsatz-Verhältnis derzeit höher als erwartet zu sein. Im Moment fühlen wir uns mit dem relativ hohen Aktienkurs nicht wohl, da die prognostizierten künftigen Einnahmen eine solch positive Stimmung nicht lange stützen dürften. Dadurch werden die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für Clearfield ausgemacht, das Sie beachten sollten.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Clearfield ist, können Sie in unserer interaktiven Liste von Aktien mit soliden Geschäftsgrundlagen nach anderen Unternehmen suchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clearfield unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:CLFD

Advertisement