Stellt die Kursschwäche der CDW-Aktie eine Chance für das Jahr 2025 dar?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob CDW nach einer turbulenten Zeit im Technologiesektor langsam wie ein Schnäppchen aussieht, werden wir in diesem Artikel untersuchen, ob der aktuelle Preis tatsächlich mit den Fundamentaldaten des Unternehmens übereinstimmt.

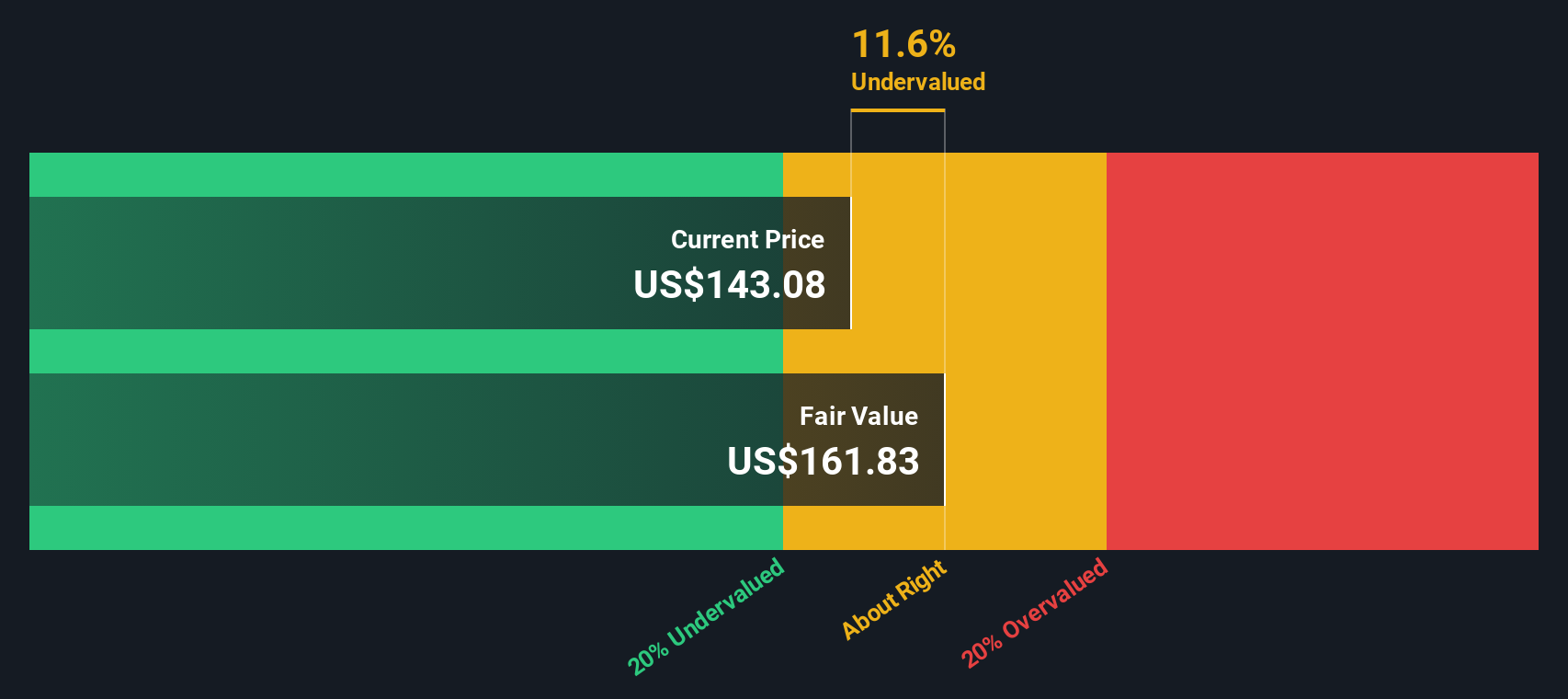

- CDW-Aktien werden derzeit für 143,08 $ gehandelt, ein Minus von 4,5 % in der letzten Woche und ein Plus von 15,9 % im bisherigen Jahresverlauf, aber immer noch ein Plus von 17,5 % in den letzten 5 Jahren, was trotz der jüngsten Schwäche auf eine solide langfristige Entwicklung hindeutet.

- Die jüngste Stimmung in Bezug auf IT-Ausgaben, die Einführung von Cloud-Infrastrukturen und die digitale Transformation von Unternehmen hat Lösungsanbieter wie CDW wieder in den Fokus gerückt, da die Anleger abwägen, wie belastbar die Technologiebudgets der Unternehmen wirklich sind. Gleichzeitig haben die anhaltenden Diskussionen über die KI-getriebene Infrastrukturnachfrage und die Konsolidierung von Anbietern dazu geführt, dass die Märkte das zukünftige Wachstum von CDW sowohl mit Spannung als auch mit Unsicherheit bewerten.

- Bei unseren einfachen Bewertungstests erhält CDW 4 von 6 Punkten, was darauf hindeutet, dass das Unternehmen bei einigen, aber nicht bei allen Kennzahlen als unterbewertet gilt. In diesem Artikel gehen wir darauf ein, was dies für die verschiedenen Bewertungsansätze bedeutet, und schließen mit einer ganzheitlicheren Betrachtungsweise des Wertes von CDW, die über die reinen Zahlen hinausgeht.

Ansatz 1: CDW Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows auf den heutigen Tag in Dollar abzinst.

Für CDW beträgt der letzte freie Cashflow der letzten zwölf Monate etwa 986,8 Millionen Dollar. Die Analysten geben explizite Prognosen für die nächsten Jahre ab, darunter 1,09 Milliarden Dollar im Jahr 2026 und 1,2 Milliarden Dollar im Jahr 2027. Spätere Jahre werden von Simply Wall St unter Verwendung von allmählich abnehmenden Wachstumsannahmen extrapoliert. Bis 2035 soll der freie Cashflow etwa 1,74 Mrd. $ erreichen, wobei jedes zukünftige Jahr abgezinst wird, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

Die Addition dieser diskontierten Cashflows ergibt einen geschätzten inneren Wert von 161,83 $ pro Aktie auf der Grundlage eines 2-stufigen Modells des freien Cashflows zum Eigenkapital. Verglichen mit dem aktuellen Marktpreis von 143,08 $ wird CDW nach dem Modell mit einem Abschlag von 11,6 % gehandelt. Auf dieser Cashflow-Basis wird die Aktie als leicht unterbewertet eingestuft.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass CDW um 11,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 916 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: CDW Kurs vs. Gewinn

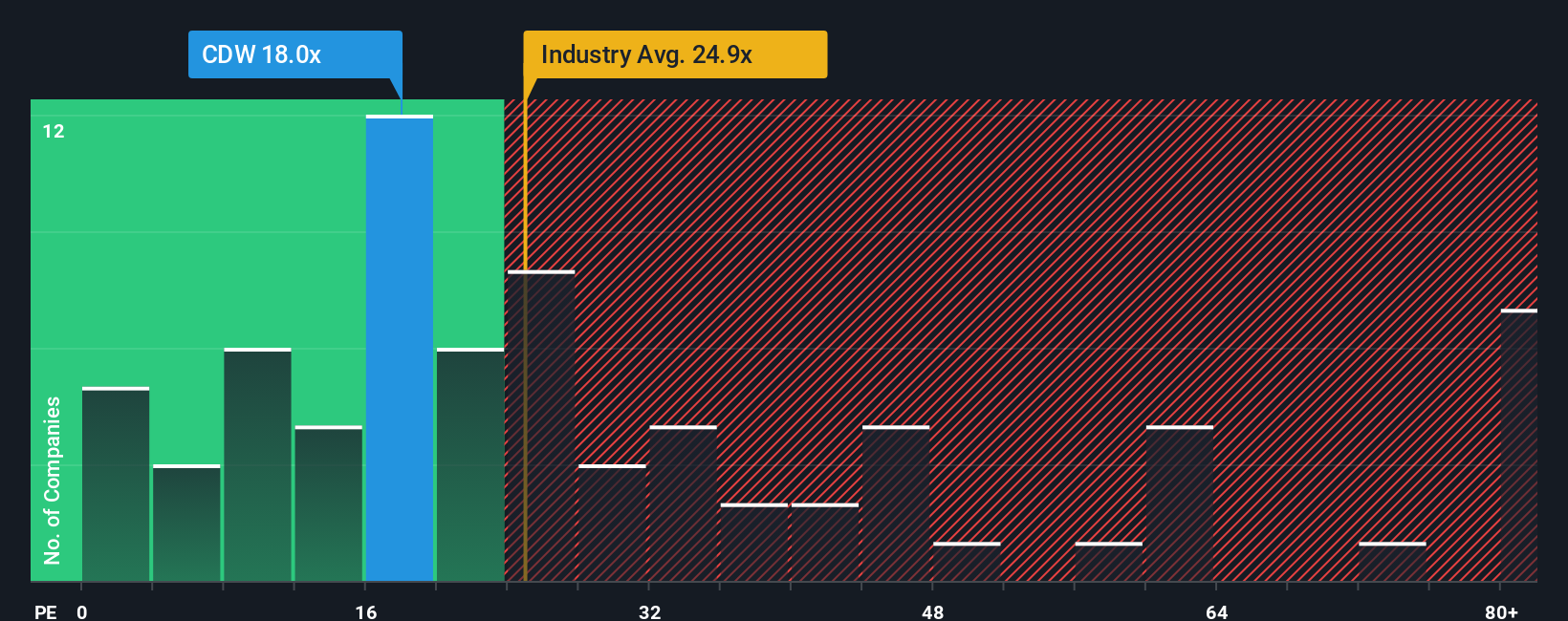

Für ein beständig profitables Unternehmen wie CDW ist das Kurs-Gewinn-Verhältnis (KGV) ein einfaches Mittel, um zu ermitteln, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen Unternehmen mit besseren Wachstumsaussichten und geringerem Risiko höhere KGVs, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres, konservativeres KGV rechtfertigt.

CDW wird derzeit mit einem KGV von etwa 17,7 gehandelt. Das liegt unter dem breiteren Durchschnitt der Elektronikbranche von etwa 24,5x und etwas über dem Durchschnitt der Vergleichsgruppe von etwa 15,7x. Simply Wall St berechnet auch ein eigenes "Faires Verhältnis" von 24,6x für CDW, das widerspiegelt, wie hoch das KGV angesichts der Gewinnwachstumsaussichten, der Margen, der Branche, der Marktkapitalisierung und des spezifischen Risikoprofils sein sollte. Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Peer- oder Branchenvergleich, da es die eigenen Fundamentaldaten des Unternehmens berücksichtigt, anstatt davon auszugehen, dass alle Unternehmen des Sektors den gleichen Multiplikator verdienen.

Vergleicht man das aktuelle KGV von CDW von 17,7 mit dem 24,6-fachen des fairen Verhältnisses, so zeigt sich, dass die Aktie mit einem deutlichen Abschlag zu dem gehandelt wird, was ihre Fundamentaldaten rechtfertigen könnten.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1455 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CDW-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns daher Narratives einführen, eine einfache Möglichkeit, Ihre Geschichte über CDW mit den Zahlen zu verknüpfen, indem Sie darlegen, wie sich Ihrer Meinung nach die Umsätze, Erträge und Margen entwickeln werden. So wird diese Geschichte zu einer Finanzprognose und letztendlich zu einer Schätzung des fairen Wertes, die Sie mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als einfaches, geführtes Tool, um genau dies zu tun. Narratives werden dynamisch aktualisiert, sobald neue Informationen wie Gewinne oder Nachrichten eintreffen, so dass Ihre Fair-Value-Ansicht stets mit den neuesten Daten synchronisiert ist und nicht mit einer statischen Kalkulationstabelle.

Für CDW könnte ein Anleger eine optimistischere Erzählung erstellen, die auf ein langfristiges Software- und Servicewachstum, höhere Gewinnspannen und einen fairen Wert in der Nähe von 235 $ pro Aktie setzt. Ein anderer könnte sich auf makroökonomische Risiken, geringere IT-Ausgaben und konservativere Annahmen konzentrieren, die den fairen Wert in Richtung 176 $ drücken. Durch den Vergleich des fairen Wertes jeder Erzählung mit dem aktuellen Marktpreis können sie entscheiden, ob CDW auf der Grundlage der Geschichte, an die sie tatsächlich glauben, ein Kauf, ein Halten oder ein Verkauf ist.

Glauben Sie, dass an der Geschichte von CDW mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CDW unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.