Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Es ist wichtig, dass CalAmp Corp. (NASDAQ:CAMP ) Schulden hat. Aber ist diese Verschuldung für die Aktionäre ein Problem?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen nicht in der Lage ist, seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nachzukommen, könnten die Aktionäre letztendlich leer ausgehen. Das kommt zwar nicht allzu häufig vor, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für CalAmp an

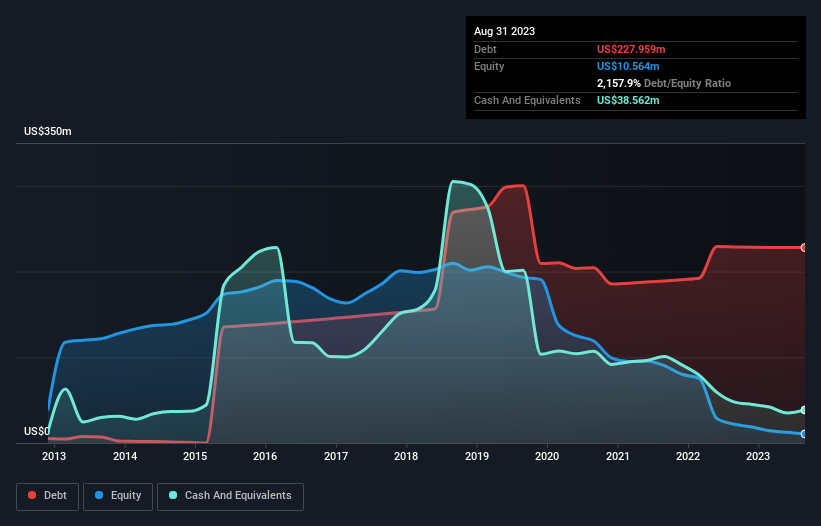

Wie hoch ist die Verschuldung von CalAmp?

Wie Sie unten sehen können, hatte CalAmp im August 2023 Schulden in Höhe von 228,0 Mio. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um weitere Details zu sehen. Auf der anderen Seite verfügt das Unternehmen über 38,6 Mio. USD an Barmitteln, was zu einer Nettoverschuldung von etwa 189,4 Mio. USD führt.

Wie gesund ist die Bilanz von CalAmp?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass CalAmp Verbindlichkeiten in Höhe von 95,8 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 257,6 Mio. US$, die danach fällig werden. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 38,6 Mio. US$ und Forderungen im Wert von 71,4 Mio. US$, die innerhalb eines Jahres fällig waren. Seine Verbindlichkeiten sind also insgesamt 243,4 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Das Defizit lastet schwer auf dem 8,83 Mio. USD-Unternehmen selbst, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau beobachten sollten. Letzten Endes müsste CalAmp wahrscheinlich eine umfangreiche Kapitalerhöhung vornehmen, wenn die Gläubiger eine Rückzahlung verlangen würden. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob CalAmp seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Auf 12-Monats-Sicht meldete CalAmp einen Umsatz von 290 Mio. US-Dollar, was einem Zuwachs von 5,6 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Normalerweise sehen wir gerne ein schnelleres Wachstum bei unrentablen Unternehmen, aber jedem das Seine.

Caveat Emptor

In den letzten zwölf Monaten erwirtschaftete CalAmp einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT). Der EBIT-Verlust belief sich auf satte 11 Millionen US-Dollar. Angesichts dieser Tatsache und der beträchtlichen Gesamtverbindlichkeiten fällt es schwer, etwas zu dieser Aktie zu sagen, da wir sie nicht besonders mögen. Sicher, das Unternehmen mag eine nette Geschichte darüber haben, wie es in eine bessere Zukunft geht. Tatsache ist jedoch, dass es in den letzten zwölf Monaten 3,1 Mio. USD an Barmitteln verbrannt hat und im Vergleich zu seinen Verbindlichkeiten nur über sehr wenige liquide Mittel verfügt. Daher betrachten wir diese Aktie als hochriskant und befürchten, dass der Aktienkurs schneller sinken könnte als ein Beiboot, das von einem Weißen Hai angegriffen wird. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Doch nicht alle Anlagerisiken sind in der Bilanz enthalten - im Gegenteil. Seien Sie sich darüber im Klaren, dass CalAmp in unserer Investitionsanalyse 4 Warnzeichen aufweist, von denen uns 2 nicht besonders gut gefallen...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CalAmp unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über OTCPK:CAMP.Q

Advertisement