Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte bekanntlich: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wie viele andere Unternehmen macht auch Boxlight Corporation(NASDAQ:BOXL) Gebrauch von Schulden. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Das kommt zwar nicht allzu häufig vor, aber wir erleben oft, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Boxlight an

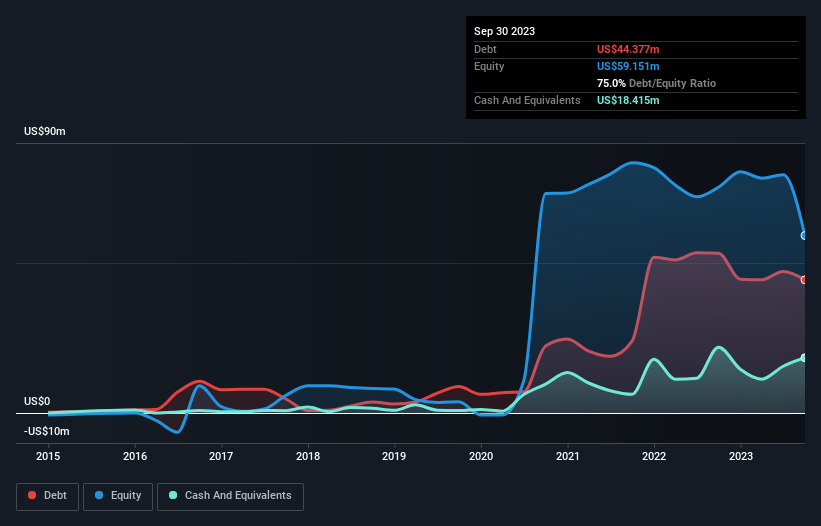

Wie hoch ist die Verschuldung von Boxlight?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Boxlight im September 2023 44,4 Mio. US-Dollar Schulden hatte, gegenüber 53,3 Mio. US-Dollar ein Jahr zuvor. Dem stehen jedoch Barmittel in Höhe von 18,4 Mio. USD gegenüber, was zu einer Nettoverschuldung von etwa 26,0 Mio. USD führt.

Wie gesund ist die Bilanz von Boxlight?

Aus der letzten Bilanz geht hervor, dass Boxlight innerhalb eines Jahres Verbindlichkeiten in Höhe von 49,6 Mio. US-Dollar und darüber hinaus Verbindlichkeiten in Höhe von 71,6 Mio. US-Dollar hat, die fällig werden. Demgegenüber standen 18,4 Mio. US$ an Barmitteln und 40,4 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 62,4 Mio. US$.

Dieses Defizit belastet das 8,87 Mio. USD-Unternehmen selbst, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau beobachten sollten. Schließlich müsste Boxlight wahrscheinlich eine umfangreiche Kapitalerhöhung vornehmen, wenn seine Gläubiger eine Rückzahlung verlangen.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Obwohl die Verschuldung von Boxlight nur 2,1 beträgt, ist der Zinsdeckungsgrad mit 0,29 wirklich sehr niedrig. Der Hauptgrund dafür ist, dass das Unternehmen so hohe Abschreibungen hat. Diese Kosten sind zwar nicht zahlungswirksam, so dass sie bei der Schuldentilgung nicht berücksichtigt werden können. Aber die buchhalterischen Kosten sind aus einem bestimmten Grund vorhanden - einige Vermögenswerte verlieren an Wert. In jedem Fall kann man sagen, dass das Unternehmen erhebliche Schulden hat. Wir stellen auch fest, dass Boxlight sein EBIT von einem Verlust im letzten Jahr auf ein positives Ergebnis von 3,1 Mio. US-Dollar verbessert hat. Zweifellos erfahren wir am meisten über die Verschuldung aus der Bilanz. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Boxlight seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Zum Glück für alle Aktionäre hat Boxlight im letzten Jahr mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Unsere Meinung

Auf den ersten Blick hat uns die Zinsdeckung von Boxlight skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein einziges leeres Restaurant in der belebtesten Nacht des Jahres. Positiv zu vermerken ist jedoch, dass die Umwandlung des EBIT in freien Cashflow ein gutes Zeichen ist, das uns optimistischer stimmt. Insgesamt kann man wohl sagen, dass Boxlight genug Schulden hat, um einige echte Risiken in der Bilanz zu haben. Wenn alles gut läuft, kann sich das auszahlen, aber die Kehrseite dieser Schulden ist ein größeres Risiko von dauerhaften Verlusten. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Bei Boxlight beispielsweise gibt es 4 Warnzeichen (und eines, das uns nicht gefällt) , von denen wir glauben, dass Sie sie kennen sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Boxlight unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:BOXL

Advertisement