Diese 4 Maßnahmen deuten darauf hin, dass B.O.S. Better Online Solutions (NASDAQ:BOSC) die Verschuldung vernünftig nutzt

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wie bei vielen anderen Unternehmen ist auch bei B.O.S. Better Online Solutions Ltd.(NASDAQ:BOSC) auf Schulden zurück. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Beschaffung von Kapital oder durch seinen eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse zu B.O.S. Better Online Solutions an

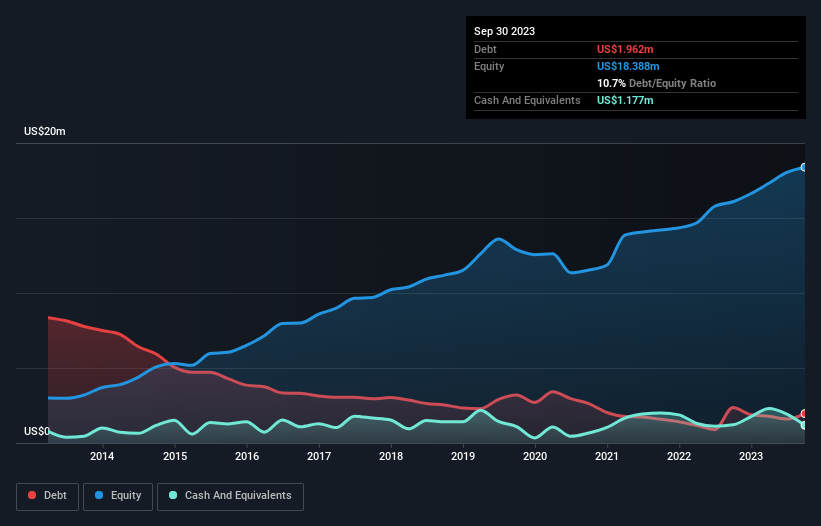

Wie hoch ist die Verschuldung von B.O.S. Better Online Solutions?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass B.O.S. Better Online Solutions Ende September 2023 Schulden in Höhe von 1,96 Mio. US-Dollar hatte, was einer Verringerung von 2,37 Mio. US-Dollar innerhalb eines Jahres entspricht. Da das Unternehmen jedoch über eine Barreserve von 1,18 Mio. US$ verfügt, ist die Nettoverschuldung mit etwa 785,0 T US$ geringer.

Wie gesund ist die Bilanz von B.O.S. Better Online Solutions?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass B.O.S. Better Online Solutions Verbindlichkeiten in Höhe von 10,8 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 2,53 Mio. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 1,18 Millionen US-Dollar sowie Forderungen im Wert von 12,4 Millionen US-Dollar gegenüber, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 328,0 TUSD mehr liquide Mittel als Gesamtverbindlichkeiten.

Dieser Überschuss deutet darauf hin, dass B.O.S. Better Online Solutions eine konservative Bilanz hat und seine Schulden wahrscheinlich ohne große Schwierigkeiten abbauen könnte.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Erträgen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) und den Gewinn vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

B.O.S. Better Online Solutions hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 0,25. Und das EBIT deckt den Zinsaufwand mit dem 11,2-fachen der Verschuldung problemlos ab. Wir sind also ziemlich entspannt, was den äußerst konservativen Umgang mit Schulden angeht. Noch besser: B.O.S. Better Online Solutions hat sein EBIT im vergangenen Jahr um 112 % gesteigert, was eine beeindruckende Verbesserung darstellt. Wenn dieses Wachstum beibehalten wird, wird die Verschuldung in den kommenden Jahren noch besser zu bewältigen sein. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber man kann die Verschuldung nicht völlig isoliert betrachten, denn B.O.S. Better Online Solutions braucht Erträge, um diese Schulden zu bedienen. Wenn Sie also mehr über die Erträge erfahren möchten, lohnt sich ein Blick auf diese Grafik der langfristigen Ertragsentwicklung.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. Betrachtet man die letzten drei Jahre, so verzeichnete B.O.S. Better Online Solutions insgesamt sogar einen Mittelabfluss. Schulden sind für Unternehmen mit einem unzuverlässigen freien Cashflow weitaus riskanter, so dass die Aktionäre hoffen sollten, dass die Ausgaben der Vergangenheit in Zukunft zu einem freien Cashflow führen werden.

Unsere Meinung

Erfreulicherweise impliziert die beeindruckende EBIT-Wachstumsrate von B.O.S. Better Online Solutions, dass das Unternehmen die Oberhand über seine Schulden hat. Aber die nackte Wahrheit ist, dass wir über die Umwandlung des EBIT in freien Cashflow besorgt sind. Wenn wir die oben genannten Faktoren berücksichtigen, sieht es so aus, als ob B.O.S. Better Online Solutions ziemlich vernünftig mit seiner Verschuldung umgeht. Dies birgt zwar ein gewisses Risiko, kann aber auch die Rendite für die Aktionäre erhöhen. Bei der Analyse des Verschuldungsniveaus ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 1 Warnzeichen für B.O.S. Better Online Solutions ausfindig gemacht, das Sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob B.O.S. Better Online Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.