Ist es an der Zeit, ServiceNow nach dem 26%igen Einbruch im Jahr 2025 neu zu bewerten?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob ServiceNow nach seinem großen Lauf in den letzten Jahren und dem jüngsten Rückschlag langsam wie ein Geschäft aussieht? Da sind Sie nicht allein. Das ist genau der Zeitpunkt, an dem die Bewertung wirklich zu zählen beginnt.

- Die Aktie ist in der letzten Woche um etwa 8,6 %, im letzten Monat um 8,2 % und im bisherigen Jahresverlauf um etwa 25,9 % gesunken, hat aber in den letzten drei Jahren immer noch um mehr als 100 % zugelegt. Diese Kombination deutet oft eher auf einen Stimmungsumschwung als auf ein kaputtes Unternehmen hin.

- In letzter Zeit haben die Anleger die makroökonomischen Sorgen um die IT-Budgets und die hohen Bewertungen für Wachstumssoftware verdaut, was viele Qualitätsnamen wie ServiceNow unter Druck gesetzt hat. Gleichzeitig baut das Unternehmen seine Plattform weiter aus und kündigt neue Workflow- und KI-Funktionen bei großen Unternehmenskunden an. Dies erklärt, warum die langfristigen Erwartungen hoch bleiben, auch wenn sich der Aktienkurs abkühlt.

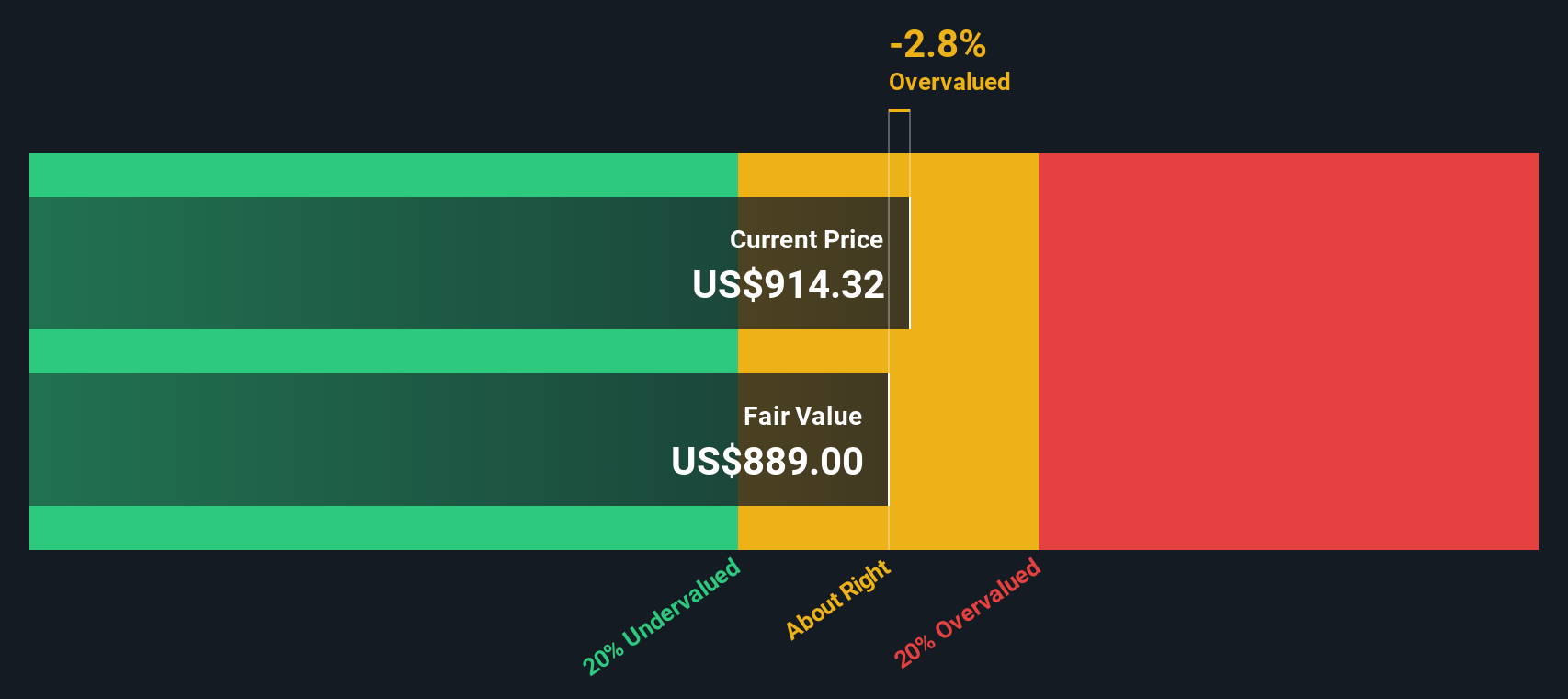

- Unser Ausgangspunkt ist eine Bewertungsnote von 2/6, was bedeutet, dass ServiceNow nur bei einigen unserer Standardprüfungen als unterbewertet gilt. Wir gehen durch, was die verschiedenen Bewertungsmethoden aussagen, und betrachten dann abschließend eine nuanciertere Methode, um zu beurteilen, ob der aktuelle Preis wirklich sinnvoll ist.

ServiceNow schneidet bei unseren Bewertungstests mit nur 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: ServiceNow Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Projektionen dann auf den heutigen Tag in Dollar abzinst.

ServiceNow erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 3,9 Milliarden US-Dollar - eine starke Basis für eine reife, aber immer noch wachsende Softwareplattform. Analysten und extrapolierte Schätzungen, die im 2-Stufen-Modell für den freien Cashflow zum Eigenkapital verwendet werden, deuten darauf hin, dass der freie Cashflow bis 2035 etwa 14,6 Milliarden US-Dollar erreichen könnte, mit Zwischenprognosen wie etwa 9,4 Milliarden US-Dollar bis 2029 und 10,6 Milliarden US-Dollar bis 2030, wenn das Wachstum allmählich nachlässt.

Durch Abzinsung dieser prognostizierten Cashflows auf den heutigen Tag ergibt das DCF-Modell einen inneren Wert von rund 931 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis zeigt dieser Rahmen, dass die Aktien mit einem Abschlag von etwa 16,1 % gehandelt werden, was einen vorsichtigeren Ausblick widerspiegelt als die im Modell verwendeten Cashflow-Projektionen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass ServiceNow um 16,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 911 weitere unterbewertete Aktien auf der Basis von Cashflows.

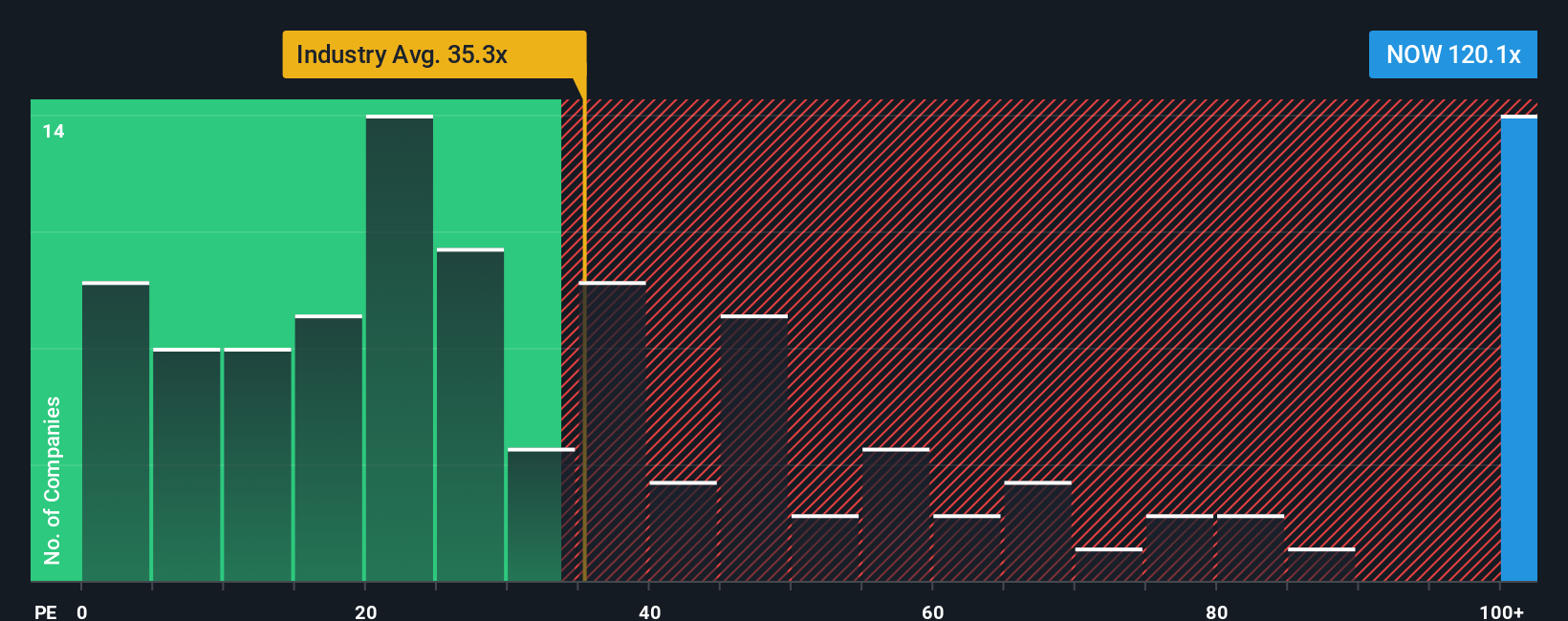

Ansatz 2: ServiceNow Kurs vs. Gewinn

Bei profitablen, etablierten Softwareführern wie ServiceNow ist das Kurs-Gewinn-Verhältnis oft der beste Weg, um zu beurteilen, was Investoren bereit sind, für jeden Dollar aktuellen Gewinn zu zahlen. Ein höheres KGV kann gerechtfertigt sein, wenn die Märkte ein starkes, dauerhaftes Wachstum erwarten und ein relativ geringes Risiko sehen, während ein langsameres oder unsichereres Wachstum in der Regel ein niedrigeres bzw. "normaleres" KGV erfordert.

ServiceNow wird derzeit mit dem 93,6-fachen des Gewinns gehandelt, was deutlich über dem Durchschnitt der Softwarebranche von etwa 32,4x und dem Durchschnitt der Vergleichsgruppe von 51,2x liegt. Um dies in einen besseren Kontext zu setzen, schätzt das Simply Wall St-eigene Fair Ratio-Modell ein KGV von etwa 46,1x für ServiceNow, basierend auf dem Gewinnwachstumsprofil, der Rentabilität, der Branche, der Marktkapitalisierung und spezifischen Risikofaktoren. Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor, da es berücksichtigt, wie schnell das Unternehmen wächst und wie sicher diese Gewinne im Laufe der Zeit aussehen.

Stellt man das aktuelle KGV von 93,6 dem fairen KGV von 46,1 gegenüber, so zeigt sich, dass die Aktie wesentlich optimistischer bewertet wird, als es unser auf den Fundamentaldaten basierendes Modell zum jetzigen Zeitpunkt unterstützt.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1457 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr ServiceNow-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Geschichte über ein Unternehmen mit den Zahlen hinter dem fairen Wert, den Umsatz-, Gewinn- und Margenprognosen zu verbinden.

Ein Narrativ verbindet das, was Sie über ein Unternehmen glauben, z. B. wie sich KI, Wettbewerbsdynamik oder Preisgestaltung entwickeln werden, mit einer konkreten Finanzprognose und schließlich mit einer Schätzung des fairen Wertes, die Sie mit dem aktuellen Aktienkurs vergleichen können, um eine Entscheidung zum Kaufen, Halten oder Verkaufen zu treffen.

Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden und sollen einfach und zugänglich sein. Sie werden dynamisch aktualisiert, sobald neue Informationen, wie z. B. Ergebnisse oder wichtige Nachrichten, eintreffen, so dass Ihr fairer Wert immer mit den neuesten Daten und nicht mit einer statischen Tabelle verknüpft ist.

Für ServiceNow könnte ein Anleger-Narrativ zu einem höheren fairen Wert um 1.332 $ tendieren, basierend auf der starken KI-Einführung, der Margenexpansion und einem immer noch hohen, aber nachlassenden zukünftigen KGV-Multiple. Ein vorsichtigeres Narrativ könnte auf einen fairen Wert von etwa 904 $ hindeuten, der von einem langsameren Wachstum, Margendruck und einer hohen erforderlichen Rendite ausgeht. Durch einen Vergleich mit dem aktuellen Kurs können Sie schnell erkennen, welche Geschichte und welche Entscheidung für Sie mehr Sinn macht.

Glauben Sie, dass die Geschichte von ServiceNow noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ServiceNow unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.