Ist es zu spät, Cloudflare nach dem 74%igen Anstieg im Jahr 2025 zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Cloudflare nach seinem massiven Anstieg immer noch einen Kauf wert ist oder ob die Aktie den Hype bereits eingepreist hat? Lassen Sie uns herausfinden, was der aktuelle Aktienkurs wirklich über die Zukunft des Unternehmens aussagt.

- Cloudflare ist nicht gerade ein ruhiger Name, denn die Aktie ist im bisherigen Jahresverlauf um 73,9 % und im letzten Jahr um 73,6 % gestiegen, selbst nach dem jüngsten Kursrückgang von 3,3 % in dieser Woche und einer annähernd flachen 30-Tage-Bewegung von - 0,3 %.

- Diese Schwankungen sind darauf zurückzuführen, dass die Anleger einen stetigen Strom von Produkteinführungen und Partnerschaftsankündigungen verdauen, die die Position von Cloudflare in den Bereichen Sicherheit, Edge Computing und Entwickler-Tools stärken. Der anhaltende Hype um KI-Infrastruktur und Web-Performance hat das Unternehmen auch im Rampenlicht gehalten und beeinflusst, wie der Markt sowohl die Wachstumsstory als auch die Risiken bewertet.

- Trotz dieser Begeisterung erreicht Cloudflare bei unseren Bewertungstests derzeit nur 0/6, was bedeutet, dass das Unternehmen bei keinem der Tests als unterbewertet eingestuft wird. Im Folgenden werden wir die verschiedenen Möglichkeiten zur Bewertung der Aktie durchgehen und am Ende einen noch besseren Weg finden, um zu verstehen, was diese Bewertung wirklich bedeutet.

Cloudflare erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Cloudflare Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren könnte, projiziert und diese Cashflows dann auf die Gegenwart abzinst.

Für Cloudflare beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 269,4 Millionen US-Dollar und verwendet die Prognosen der Analysten für die nächsten Jahre. Anschließend werden diese Trends mit Hilfe von Simply Wall St-Extrapolationen bis zum Jahr 2035 fortgeschrieben. Nach diesem zweistufigen Ansatz für den freien Cashflow im Verhältnis zum Eigenkapital wird ein Anstieg des freien Cashflows vom derzeitigen Niveau auf etwa 1,23 Mrd. USD bis 2029 und ein weiterer Anstieg darüber hinaus prognostiziert, alles in USD.

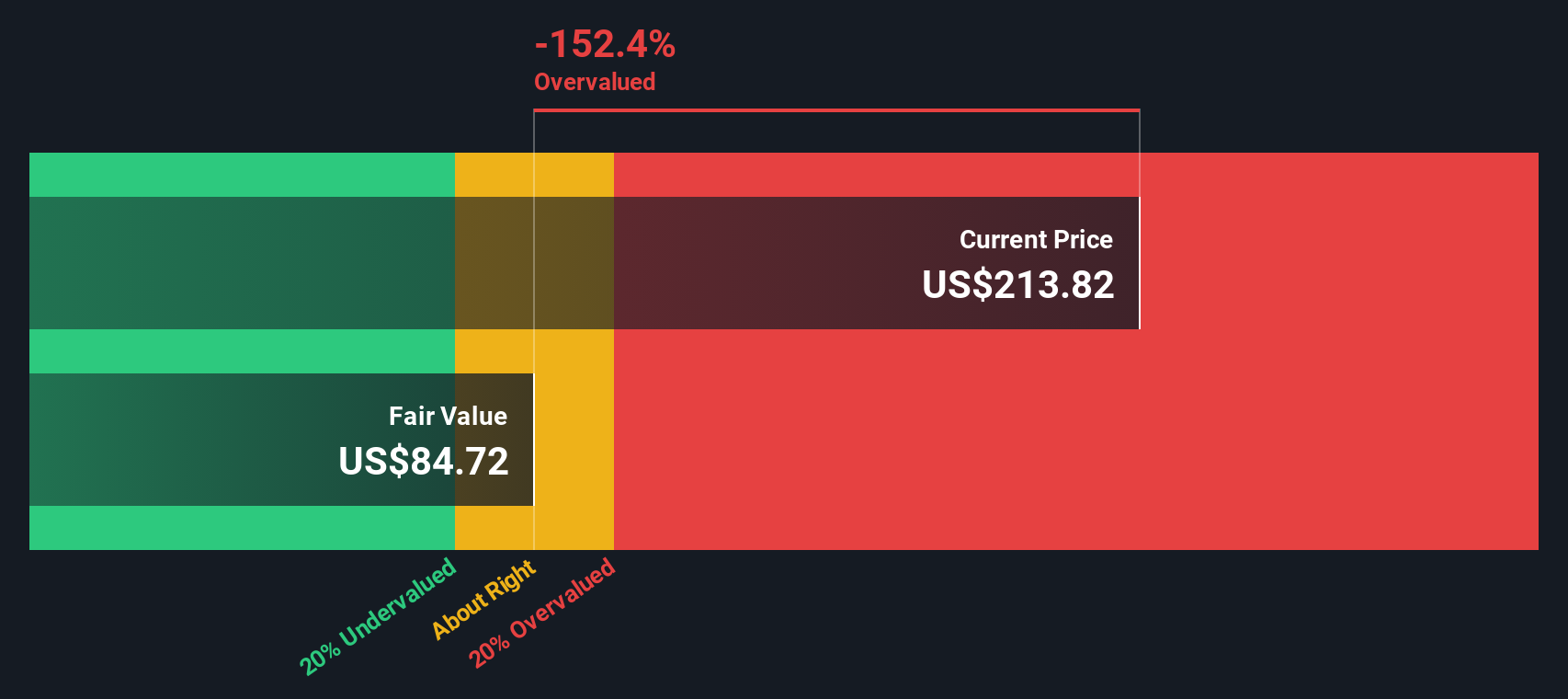

Wenn diese künftigen Cashflows zurückdiskontiert werden, ergibt sich nach dem DCF-Modell ein innerer Wert von etwa 84,66 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass Cloudflare bei dieser Kennzahl um 131,1 % überbewertet ist, was darauf hindeutet, dass der Marktpreis sehr optimistische Wachstumsannahmen widerspiegelt.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cloudflare um 131,1% überbewertet sein könnte. Entdecken Sie 916 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Cloudflare Preis vs. Umsatz

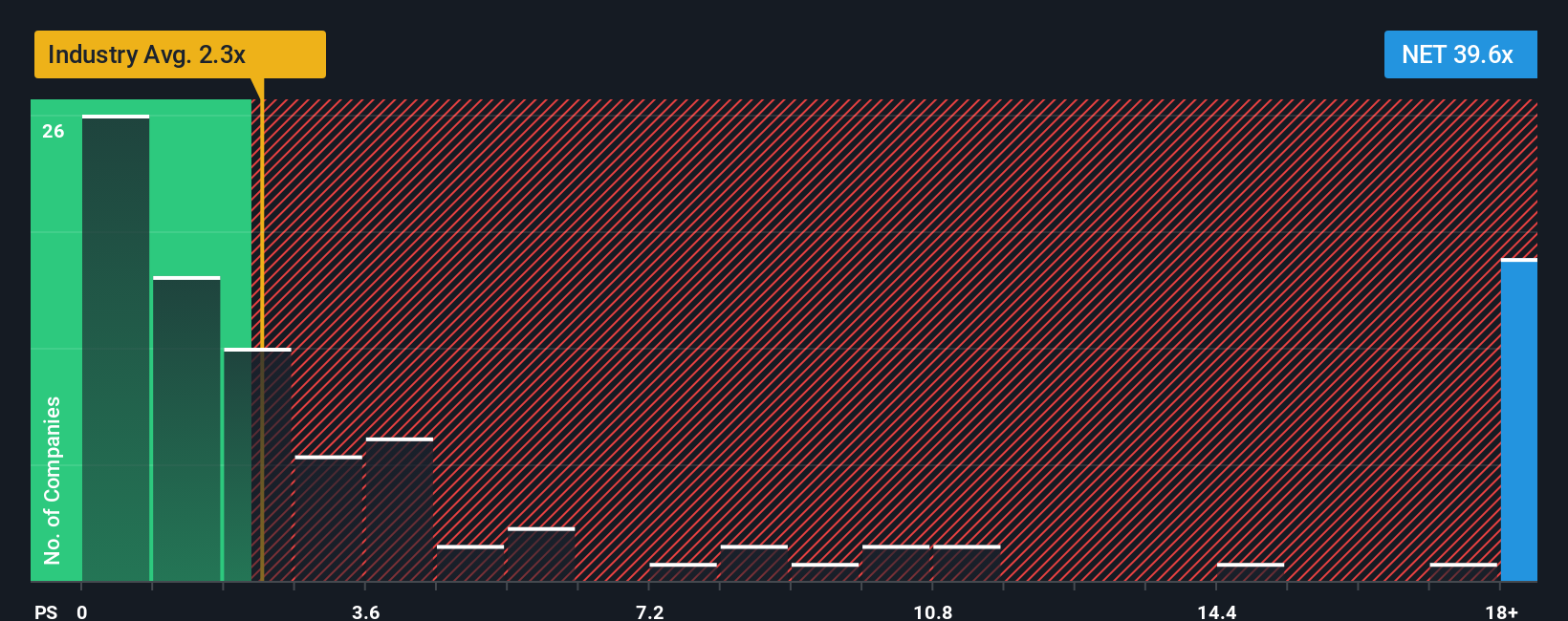

Für schnell wachsende Software- und Infrastrukturunternehmen ist der Umsatz oft ein besserer Maßstab als der aktuelle Gewinn, der durch hohe Investitionen gebremst werden kann. Daher ist das Kurs-Umsatz-Verhältnis eine nützliche Methode, um zu beurteilen, wie viel Investoren für jeden Dollar des Umsatzes von Cloudflare zahlen.

Im Allgemeinen können ein höheres Wachstum und eine stärkere Wettbewerbspositionierung einen höheren Umsatzmultiplikator rechtfertigen, während eine größere Unsicherheit oder ein höheres Ausführungsrisiko den Multiplikator nach unten drücken sollte. Cloudflare wird derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 34,04x gehandelt, was im Vergleich zum breiteren IT-Branchendurchschnitt von etwa 2,27x extrem hoch ist und auch deutlich über dem Durchschnitt der Vergleichsgruppe von etwa 16,71x liegt.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter und schätzt, wie hoch ein angemessenes Kurs-Umsatz-Verhältnis angesichts der Wachstumsaussichten von Cloudflare, des Rentabilitätsprofils, der Risikofaktoren, der Branche und der Marktkapitalisierung sein sollte. Auf dieser Grundlage beträgt das faire Verhältnis von Cloudflare etwa 15,02x, was deutlich unter dem aktuellen 34,04x liegt. Diese Lücke deutet darauf hin, dass der Markt weit mehr Aufwärtspotenzial einpreist, als es die Fundamentaldaten des Unternehmens allein zulassen würden.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1465 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cloudflare-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Geschichte von Cloudflare mit konkreten Prognosen für die zukünftigen Umsätze, Gewinne und Margen zu verbinden und dann einen fairen Wert zu ermitteln, den Sie mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St können Anleger mit Hilfe von Narratives ihre Sicht auf ein Unternehmen beschreiben, diese Geschichte in Zahlen übersetzen und einen fairen Wert ermitteln, der sich dynamisch aktualisiert, sobald neue Nachrichten, Gewinne oder Prognosen eintreffen. Dies kann Ihnen bei der Entscheidung helfen, ob Cloudflare zu kaufen, zu halten oder zu verkaufen ist, während sich der Kurs um diese Schätzung herum bewegt.

Ein Cloudflare-Narrativ könnte zum Beispiel bullisch sein und von einem beschleunigten KI-getriebenen Wachstum, steigenden Margen und einem fairen Wert nahe dem oberen Analystenziel von etwa 255 $ pro Aktie ausgehen. Ein vorsichtigeres Narrativ könnte sich stattdessen auf den Wettbewerb, die Regulierung und den Margendruck konzentrieren und den fairen Wert in der Nähe des niedrigen Ziels von 90 $ verankern. Wenn Sie den fairen Wert mit dem aktuellen Kurs vergleichen, können Sie schnell erkennen, ob die Aktie Ihrer Meinung nach derzeit attraktiv oder zu teuer ist.

Glauben Sie, dass an der Geschichte von Cloudflare noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cloudflare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.