Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Accenture plc(NYSE:ACN) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

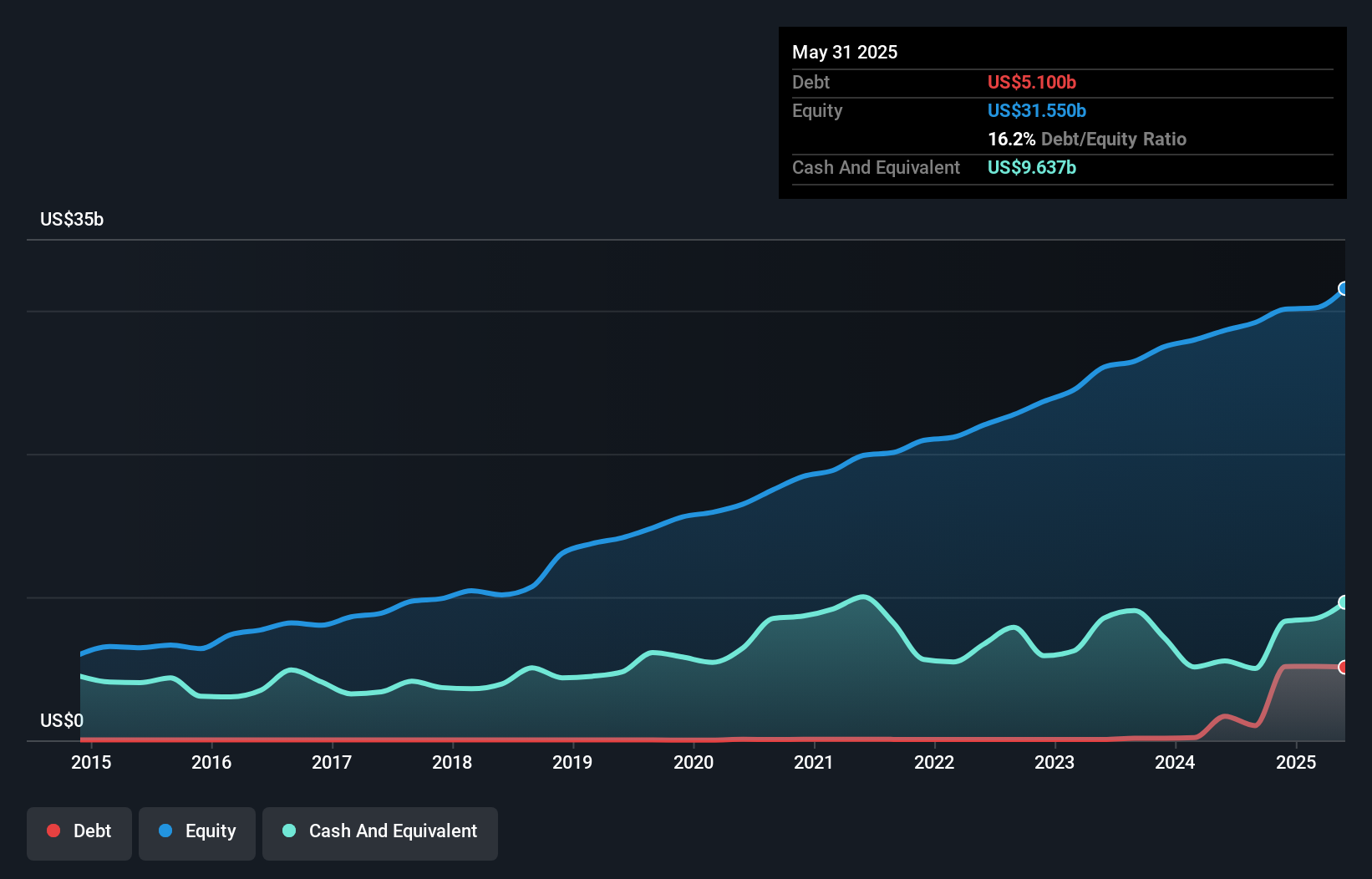

Wie hoch ist die Nettoverschuldung von Accenture?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Accenture im Mai 2025 Schulden in Höhe von 5,10 Mrd. US-Dollar hatte, was einem Anstieg von 1,68 Mrd. US-Dollar innerhalb eines Jahres entspricht. Aus der Bilanz geht jedoch hervor, dass das Unternehmen über 9,64 Mrd. USD an Barmitteln verfügt, so dass es tatsächlich 4,54 Mrd. USD an Nettobarmitteln hat.

Ein Blick auf die Verbindlichkeiten von Accenture

Laut der letzten gemeldeten Bilanz hatte Accenture Verbindlichkeiten in Höhe von 18,8 Mrd. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 13,0 Mrd. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 9,64 Mrd. US$ und Forderungen im Wert von 15,1 Mrd. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 7,07 Mrd. US$.

Angesichts der enormen Marktkapitalisierung von 159,6 Mrd. US-Dollar ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung darstellen. Es gibt jedoch genügend Verbindlichkeiten, so dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft im Auge zu behalten. Accenture hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann.

Siehe unsere letzte Analyse zu Accenture

Erfreulicherweise konnte Accenture sein EBIT im letzten Jahr um 3,5 % steigern, was die Schuldenlast noch überschaubarer erscheinen lässt. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Accenture in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Accenture mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen sein Ergebnis vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit, Schulden zu verwalten, beeinflussen wird. In den letzten drei Jahren verzeichnete Accenture einen freien Cashflow im Wert von satten 91 % seines EBIT, was stärker ist, als wir normalerweise erwarten würden. Damit ist das Unternehmen gut positioniert, um Schulden abzubauen, wenn dies wünschenswert ist.

Resümee

Wir können verstehen, dass die Anleger über die Verbindlichkeiten von Accenture besorgt sind, aber die Tatsache, dass das Unternehmen über Nettobarmittel in Höhe von 4,54 Milliarden US-Dollar verfügt, kann uns beruhigen. Das Tüpfelchen auf dem i ist, dass 91 % dieses EBIT in freien Cashflow umgewandelt wurden, was 10 Mrd. USD einbrachte. Stellen die Schulden von Accenture also ein Risiko dar? Unseres Erachtens nicht. Im Laufe der Zeit neigen die Aktienkurse dazu, den Gewinnen pro Aktie zu folgen. Wenn Sie also an Accenture interessiert sind, sollten Sie hier klicken, um eine interaktive Grafik der Gewinnentwicklung pro Aktie zu sehen.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die nicht einmal Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von null Prozent können Sie jetzt kostenlos abrufen.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Accenture unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.