Ist es an der Zeit, Zscaler nach dem jüngsten drastischen Kursrückgang neu zu bewerten?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Zscaler nach seinem großen Erfolg noch immer eine Überlegung wert ist, oder ob das leichte Geld bereits verdient wurde, sind Sie nicht allein. Diese Aufschlüsselung soll genau diese Frage klären.

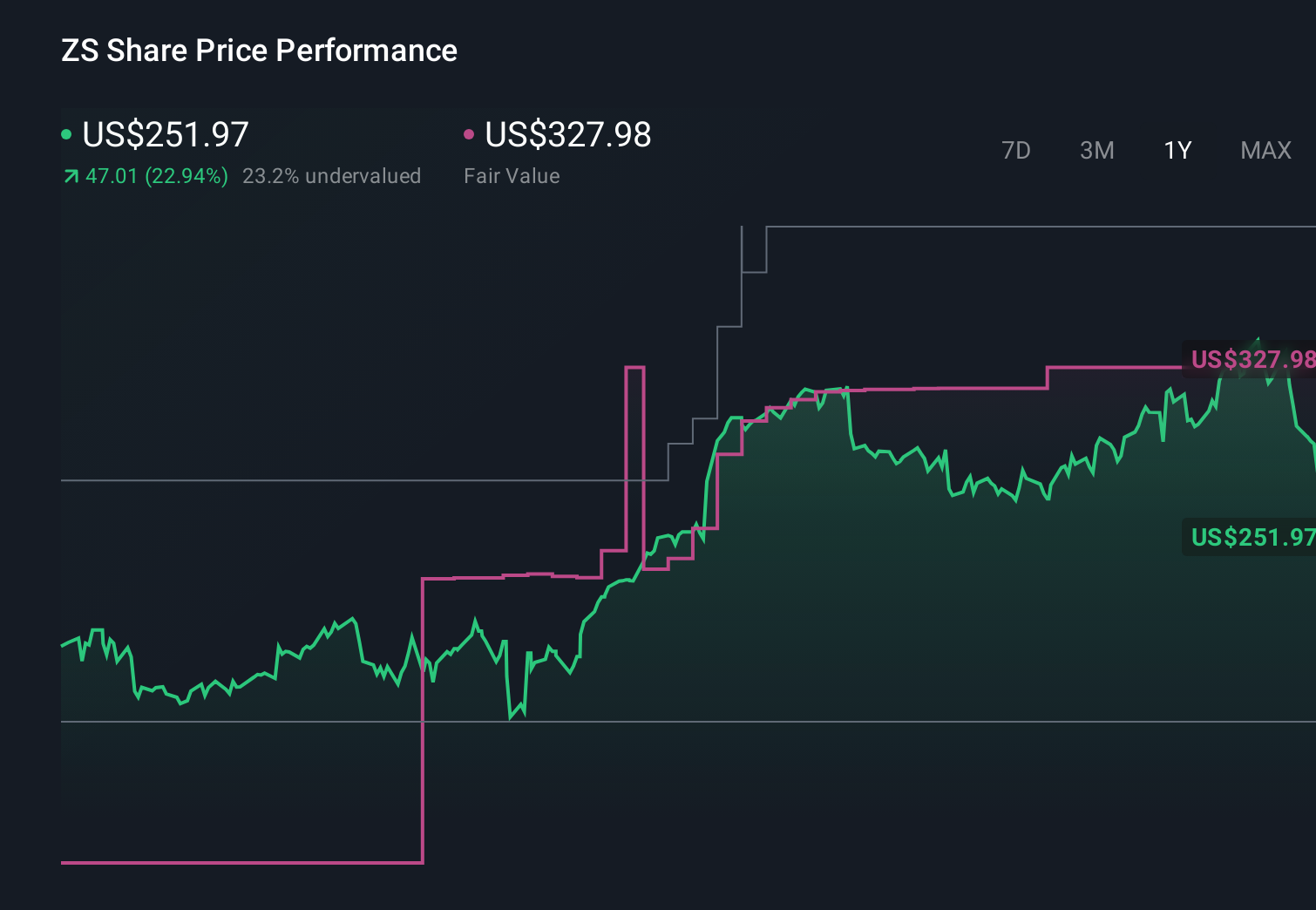

- Die Aktie ist im bisherigen Jahresverlauf um 27,2 % und im letzten Jahr um 23,3 % gestiegen. Dies folgt jedoch auf einen starken Rückgang von 20,8 % im letzten Monat, der einige Anleger fragen lässt, ob sich das Risiko-Rendite-Verhältnis verschoben hat.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Ausweitung der Zero-Trust-Sicherheitsplattform von Zscaler und die Vertiefung von Partnerschaften über Cloud-Ökosysteme hinweg, was die Position des Unternehmens als einer der führenden Anbieter von Cloud-Sicherheit stärkt. Gleichzeitig haben sektorweite Schwankungen bei wachstumsstarken Softwareunternehmen die Volatilität der Zscaler-Aktie verstärkt, da die Anleger das künftige Wachstum und Risiko neu bewerten.

- Auf der Grundlage unserer Überprüfungen erhält Zscaler eine Bewertung von 3/6, was darauf hindeutet, dass das Unternehmen bei einigen Kennzahlen unterbewertet, bei anderen jedoch überbewertet erscheint. In den folgenden Abschnitten gehen wir auf die wichtigsten Bewertungsansätze ein und kehren dann zu einer ganzheitlicheren Betrachtungsweise des möglichen Wertes der Aktie zurück.

Ansatz 1: Zscaler Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows dann auf den heutigen Stand in Dollar abzinst.

Für Zscaler beginnt das zweistufige Free-Cash-Flow-Equity-Modell mit dem freien Cash-Flow der letzten zwölf Monate in Höhe von etwa 854 Millionen US-Dollar und verwendet Analystenschätzungen für die nächsten Jahre, um dann das weitere Wachstum zu extrapolieren. In diesem Rahmen wird der freie Cashflow bis 2030 voraussichtlich auf etwa 2,27 Mrd. $ ansteigen, wobei sich das Wachstum in den späteren Jahren mit der Reifung des Unternehmens allmählich verlangsamt.

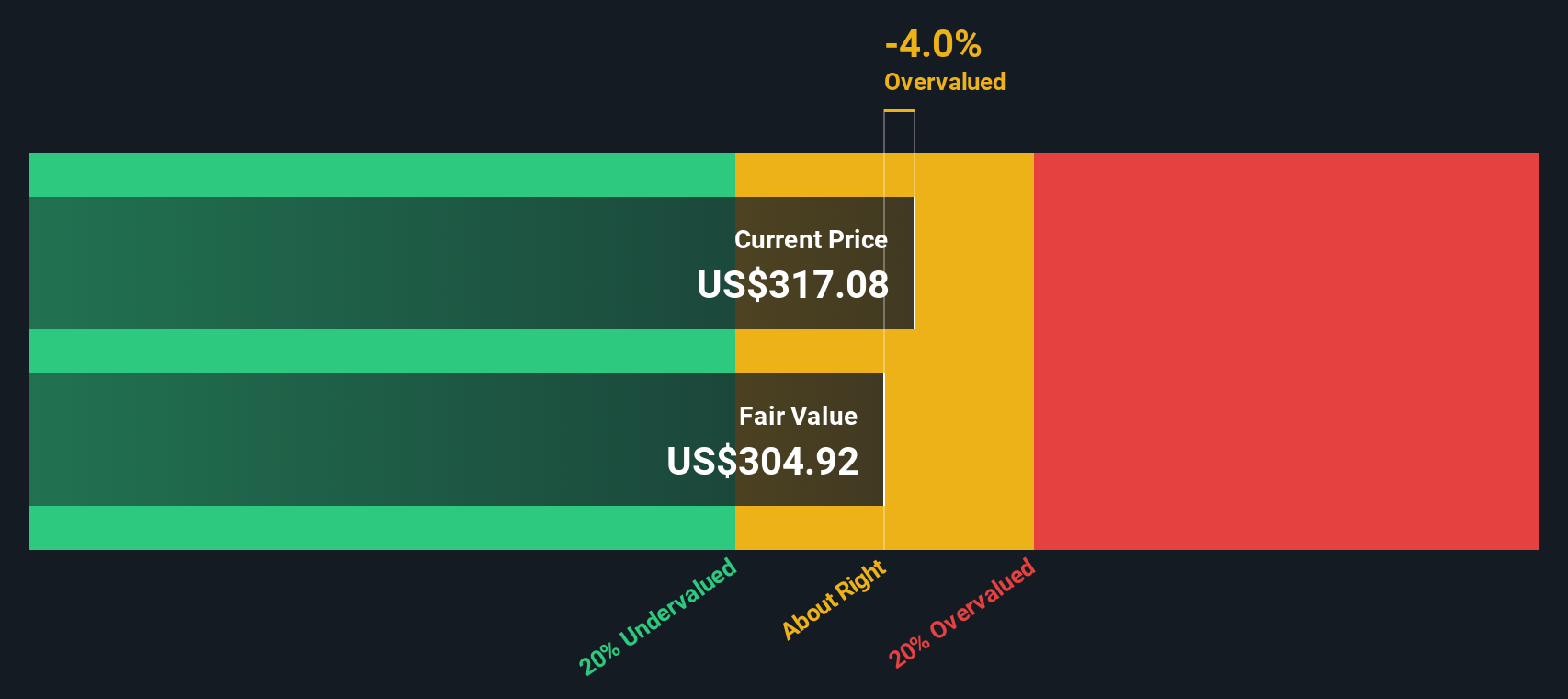

Wenn all diese künftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt das Modell einen inneren Wert von etwa 289,59 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass Zscaler mit einem Abschlag von 20,2 % gehandelt wird, was darauf hindeutet, dass der Markt das langfristige Cashflow-Potenzial des Unternehmens nach diesem Modell möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Zscaler um 20,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 918 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Zscaler Preis vs. Umsatz

Für ein schnell wachsendes Softwareunternehmen, bei dem Skalierung immer noch Vorrang vor dem Gewinn hat, ist das Kurs-Umsatz-Verhältnis oft die sauberste Methode zum Vergleich der Bewertung, da der Umsatz weniger von kurzfristigen Investitionsentscheidungen beeinflusst wird als der Gewinn.

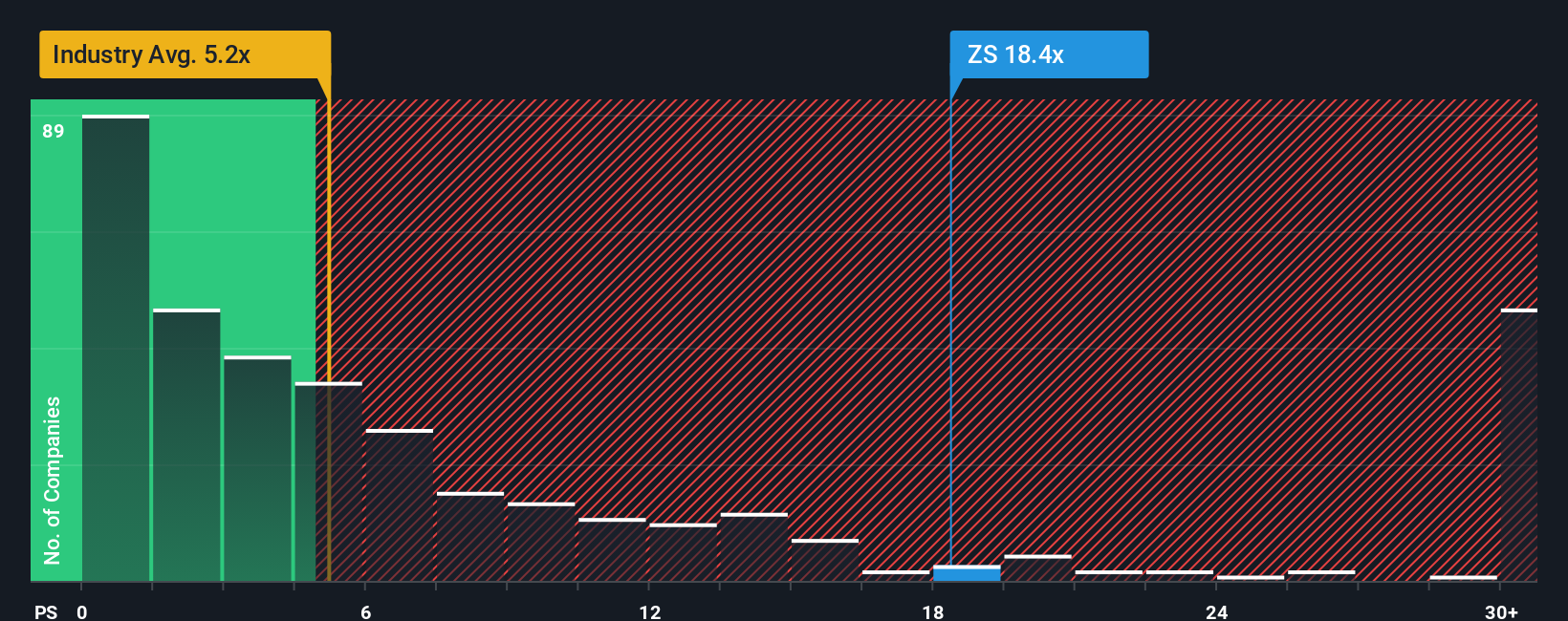

Im Allgemeinen können ein höheres Wachstum und eine stärkere Wettbewerbspositionierung ein höheres normales Kurs-Umsatz-Verhältnis rechtfertigen, während erhöhte Risiken oder eine nachlassende Dynamik den Preis, den die Anleger zu zahlen bereit sind, tendenziell begrenzen. Vor diesem Hintergrund wird Zscaler derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 13,01x gehandelt, was deutlich über dem Durchschnitt der Softwarebranche von 4,85x liegt und auch höher ist als bei seiner Vergleichsgruppe mit etwa 11,66x.

Simply Wall St führt ein faires Verhältnis ein, das dem Kurs-Umsatz-Multiplikator entspricht, den Sie für Zscaler unter Berücksichtigung der Umsatzwachstumsaussichten, der Branche, der Gewinnmargen, der Größe und des Risikoprofils erwarten könnten. Für Zscaler liegt dieses faire Verhältnis bei 10,70x. Da es diese Fundamentaldaten explizit einbezieht, ist es aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor. Da der tatsächliche Multiplikator deutlich über diesem fairen Verhältnis liegt, erscheinen die Aktien nach dieser Kennzahl etwas teuer.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1460 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung, wählen Sie Ihr Zscaler-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über die Zukunft von Zscaler mit einer konkreten Prognose für die Umsätze, Gewinne und Margen zu verbinden und dann zu sehen, was das für den fairen Wert bedeutet. Ein Narrativ auf Simply Wall St ist Ihre Perspektive, die in die Zahlen einfließt. Es verbindet das, was Sie über die Zero-Trust-Nachfrage, die KI-Sicherheitschance und die Wettbewerbsrisiken von Zscaler glauben, mit einer vollständigen Finanzprognose und schließlich mit einem fairen Wert, den Sie mit dem aktuellen Aktienkurs vergleichen können. Die Narrative befinden sich innerhalb der Community-Seite, sind einfach zu erstellen und zu verfolgen und werden dynamisch aktualisiert, sobald neue Nachrichten, Prognosen oder Gewinne eintreffen. So bleibt Ihre Ansicht aktuell, ohne dass Sie ein Modell neu erstellen müssen. Ein Zscaler-Narrativ könnte beispielsweise von einer stärkeren langfristigen Nachfrage ausgehen und einen fairen Wert in der Nähe von 385 $ zuweisen, während ein vorsichtigeres Narrativ, das die Wettbewerbs- und Ausführungsrisiken betont, eher bei 251 $ landen könnte. Wenn Sie sehen, wo Ihre eigene Ansicht dazwischen liegt, können Sie entscheiden, wie Sie sich der Aktie nähern möchten.

Glauben Sie, dass die Geschichte von Zscaler noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zscaler unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.