Thoughtworks Holding, Inc. (NASDAQ:TWKS) Aktien steigen um 27%, aber die Investoren kaufen nicht für Wachstum

Diejenigen, die Aktien der Thoughtworks Holding, Inc.(NASDAQ:TWKS) halten, werden erleichtert sein, dass der Aktienkurs in den letzten dreißig Tagen um 27 % gestiegen ist, aber er muss weiter steigen, um den Schaden zu beheben, den er in letzter Zeit in den Portfolios der Anleger angerichtet hat. Der letzte Monat hat jedoch nur wenig dazu beigetragen, den Kursrückgang von 56 % im letzten Jahr zu verbessern.

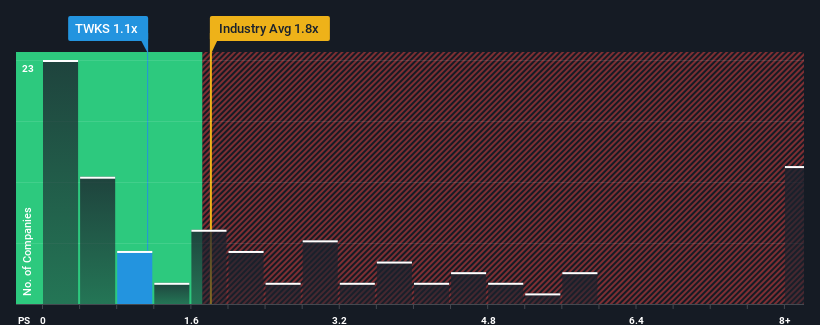

Trotz des starken Kursanstiegs ist Thoughtworks Holding mit einem Kurs-Umsatz-Verhältnis (KGV) von 1,1x im Vergleich zur IT-Branche in den Vereinigten Staaten, in der etwa die Hälfte der Unternehmen ein KGV von über 1,8 haben und sogar KGVs von über 4x üblich sind, immer noch ein Kauf. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Lesen Sie unsere neueste Analyse zu Thoughtworks Holding

Wie hat sich Thoughtworks Holding in letzter Zeit entwickelt?

Thoughtworks Holding könnte besser abschneiden, da der Umsatz in letzter Zeit rückläufig war, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Vielleicht ist das Kurs-Gewinn-Verhältnis (KGV) nach wie vor niedrig, weil die Anleger glauben, dass die Aussichten auf ein starkes Umsatzwachstum nicht in Sicht sind. Wenn dies der Fall ist, werden die bestehenden Aktionäre wahrscheinlich Schwierigkeiten haben, sich für die zukünftige Entwicklung des Aktienkurses zu begeistern.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über die Thoughtworks Holding ansehen.Stimmen die Umsatzprognosen mit dem niedrigen Kurs-Gewinn-Verhältnis überein?

Das Kurs-Gewinn-Verhältnis von Thoughtworks Holding ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das vor allem schlechter abschneidet als die Branche.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 6,8 % zu verzeichnen. Trotz der unbefriedigenden kurzfristigen Entwicklung konnte das Unternehmen in den letzten drei Jahren einen hervorragenden Anstieg der Gesamteinnahmen um 48 % verzeichnen. Wir können also zunächst einmal bestätigen, dass das Unternehmen in diesem Zeitraum im Allgemeinen sehr gute Arbeit bei der Steigerung der Einnahmen geleistet hat, auch wenn es auf dem Weg dorthin einige Schluckaufs gab.

Was die Zukunft betrifft, so gehen die Schätzungen der zehn Analysten, die das Unternehmen beobachten, davon aus, dass das Umsatzwachstum im nächsten Jahr um 4,3 % sinken wird. Für die gesamte Branche wird ein Wachstum von 9,9 % prognostiziert, was ein schlechtes Bild ergibt.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Thoughtworks Holding unter dem der meisten anderen Unternehmen liegt. Es ist jedoch unwahrscheinlich, dass schrumpfende Einnahmen längerfristig zu einem stabilen KGV führen werden. Es besteht die Möglichkeit, dass das KGV auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Was können wir aus dem KGV von Thoughtworks Holding lernen?

Obwohl der Aktienkurs von Thoughtworks Holding in letzter Zeit gestiegen ist, liegt das Kurs-Gewinn-Verhältnis immer noch hinter den meisten anderen Unternehmen zurück. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu messen.

Wie wir vermutet haben, hat unsere Untersuchung der Analystenprognosen von Thoughtworks Holding ergeben, dass die Aussicht auf schrumpfende Einnahmen zu dem niedrigen KGV beiträgt. Da andere Unternehmen der Branche ein Umsatzwachstum prognostizieren, rechtfertigen die schlechten Aussichten der Thoughtworks Holding ihr niedriges KGV. Solange sich nichts Wesentliches ändert, ist es schwer vorstellbar, dass der Aktienkurs drastisch ansteigen wird.

Viele andere wichtige Risikofaktoren sind in der Bilanz des Unternehmens zu finden. Mit unserer kostenlosen Bilanzanalyse für Thoughtworks Holding können Sie viele der Hauptrisiken mit sechs einfachen Checks bewerten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Thoughtworks Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.