Advertisement

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir können sehen, dass Sprout Social, Inc.(NASDAQ:SPT) Schulden in seinem Geschäft einsetzt. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Siehe unsere neueste Analyse für Sprout Social

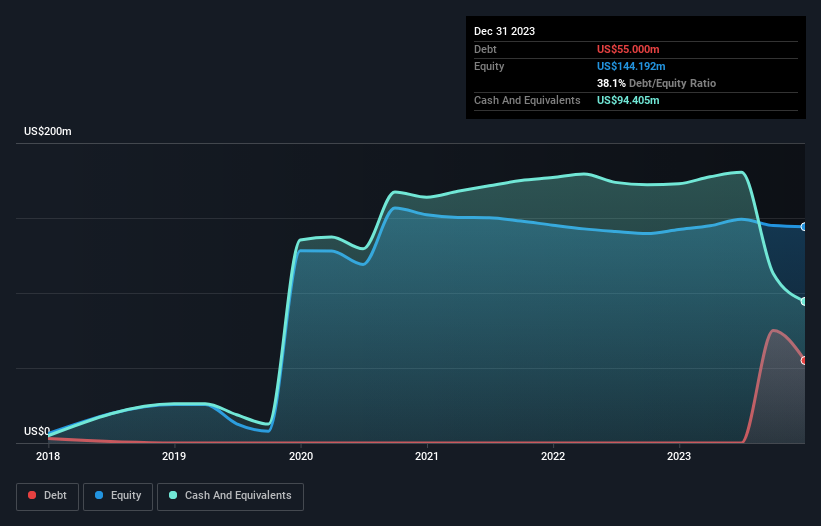

Wie hoch ist die Verschuldung von Sprout Social?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Sprout Social im Dezember 2023 Schulden in Höhe von 55,0 Mio. US-Dollar hatte, während es in einem Jahr noch keine Schulden hatte. Auf der anderen Seite verfügt das Unternehmen aber auch über 94,4 Mio. US-Dollar an Barmitteln, was zu einer Netto-Cash-Position von 39,4 Mio. US-Dollar führt.

Wie stark ist die Bilanz von Sprout Social?

Die jüngsten Bilanzdaten zeigen, dass Sprout Social Verbindlichkeiten in Höhe von 181,0 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 71,4 Mio. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 94,4 Mio. US-Dollar sowie Forderungen in Höhe von 63,5 Mio. US-Dollar gegenüber, die innerhalb von 12 Monaten fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 94,5 Millionen US$.

Natürlich hat Sprout Social eine Marktkapitalisierung von 3,41 Milliarden US-Dollar, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann. Trotz seiner beachtlichen Verbindlichkeiten verfügt Sprout Social über Nettobarmittel, so dass man sagen kann, dass das Unternehmen keine hohe Schuldenlast hat! Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Sprout Social seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Im letzten Jahr war Sprout Social auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 31 % auf 334 Millionen US-Dollar steigern. Die Aktionäre drücken wahrscheinlich die Daumen, dass das Unternehmen seinen Weg in die Gewinnzone finden kann.

Wie riskant ist Sprout Social also?

Obwohl Sprout Social in den letzten zwölf Monaten einen Verlust vor Zinsen und Steuern (EBIT) verzeichnete, erwirtschaftete das Unternehmen einen positiven freien Cashflow von 4,4 Millionen US-Dollar. Obwohl Sprout Social also Verluste macht, scheint das Unternehmen in Anbetracht des Nettobarbetrags kein allzu großes kurzfristiges Bilanzrisiko zu haben. Positiv ist, dass Sprout Social ein schnelles Umsatzwachstum verzeichnet, was es einfacher macht, eine Wachstumsstory zu verkaufen und bei Bedarf Kapital zu beschaffen. Aber wir halten das Unternehmen immer noch für etwas riskant. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Zu diesem Zweck sollten Sie die 3 Warnzeichen kennenlernen, die wir bei Sprout Social entdeckt haben (einschließlich eines, das ein wenig unangenehm ist).

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sprout Social unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:SPT

Advertisement