Advertisement

Synchronoss Technologies (NASDAQ:SNCR) Verwendung von Fremdkapital könnte als riskant angesehen werden

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Es ist wichtig, dass Synchronoss Technologies, Inc.(NASDAQ:SNCR) Schulden hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Synchronoss Technologies an

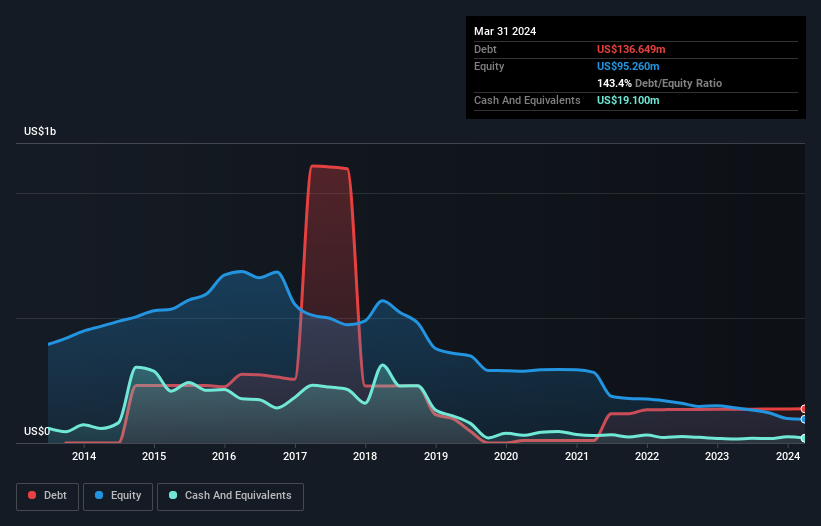

Wie hoch ist die Nettoverschuldung von Synchronoss Technologies?

Die untenstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Synchronoss Technologies im März 2024 Schulden in Höhe von 136,6 Mio. US-Dollar hatte; das ist ungefähr dasselbe wie im Vorjahr. Da das Unternehmen jedoch über eine Barreserve von 19,1 Mio. US$ verfügt, ist die Nettoverschuldung mit 117,5 Mio. US$ geringer.

Wie solide ist die Bilanz von Synchronoss Technologies?

Die jüngsten Bilanzdaten zeigen, dass Synchronoss Technologies innerhalb eines Jahres Verbindlichkeiten in Höhe von 39,9 Mio. US$ und danach Verbindlichkeiten in Höhe von 163,3 Mio. US$ hat. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 19,1 Mio. US$ und über Forderungen im Wert von 22,5 Mio. US$, die innerhalb eines Jahres fällig werden. Damit sind die Verbindlichkeiten insgesamt 161,7 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit wirft einen Schatten auf das 81,5-Millionen-US-Dollar-Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir würden die Bilanz also zweifellos genau beobachten. Letzten Endes würde Synchronoss Technologies wahrscheinlich eine umfangreiche Kapitalaufstockung benötigen, wenn seine Gläubiger eine Rückzahlung fordern würden.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Der schwache Zinsdeckungsgrad von 0,094 und das beunruhigend hohe Verhältnis von Nettoverschuldung zu EBITDA von 90,6 haben unser Vertrauen in Synchronoss Technologies wie ein Schlag in die Magengrube getroffen. Das bedeutet, dass wir das Unternehmen als hoch verschuldet einstufen würden. Schlimmer noch: Das EBIT von Synchronoss Technologies ist im letzten Jahr um 72 % gesunken. Wenn sich die Erträge weiterhin so entwickeln, wird es schwieriger sein, diese Schuldenlast zu tilgen, als uns davon zu überzeugen, einen Marathon im Regen zu laufen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Synchronoss Technologies in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten beiden Jahren verzeichnete Synchronoss Technologies insgesamt einen Mittelabfluss. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Besserung hoffen.

Unsere Meinung

Um ehrlich zu sein, sowohl die EBIT-Wachstumsrate von Synchronoss Technologies als auch die Tatsache, dass das Unternehmen seine Gesamtverbindlichkeiten im Griff hat, machen uns die Höhe der Verschuldung ziemlich unangenehm. Und auch das Verhältnis von Nettoverschuldung zu EBITDA ist nicht sehr vertrauenserweckend. Für uns sieht es so aus, als ob Synchronoss Technologies eine erhebliche Bilanzlast zu tragen hat. Wer mit dem Feuer spielt, riskiert, sich zu verbrennen, daher würden wir um diese Aktie einen großen Bogen machen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Bei Synchronoss Technologies zum Beispiel gibt es 4 Warnzeichen , die Sie beachten sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Synchronoss Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version.

Über NasdaqCM:SNCR

Synchronoss Technologies

Advertisement