Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass LivePerson, Inc.(NASDAQ:LPSN) Schulden in seiner Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere letzte Analyse für LivePerson an

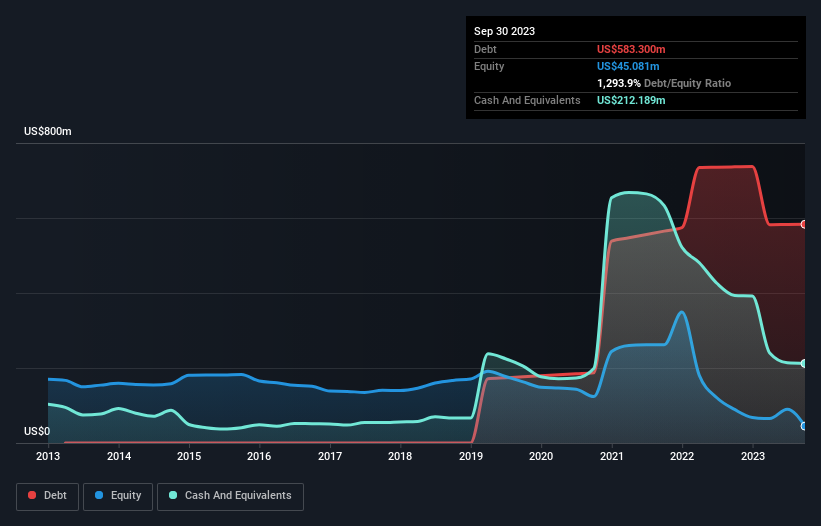

Wie hoch ist die Nettoverschuldung von LivePerson?

Wie Sie unten sehen können, hatte LivePerson im September 2023 Schulden in Höhe von 583,3 Mio. US$, ein Rückgang gegenüber 736,5 Mio. US$ ein Jahr zuvor. Dem stehen jedoch 212,2 Mio. US$ an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa 371,1 Mio. US$ führt.

Wie gesund ist die Bilanz von LivePerson?

Laut der letzten gemeldeten Bilanz hatte LivePerson Verbindlichkeiten in Höhe von 308,5 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 519,9 Mio. US$, die nach 12 Monaten fällig wurden. Diesen Verpflichtungen standen Barmittel in Höhe von 212,2 Millionen US-Dollar sowie Forderungen im Wert von 102,5 Millionen US-Dollar gegenüber, die innerhalb von 12 Monaten fällig waren. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 513,7 Mio. US$.

Dieses Defizit belastet das 278,9 Mio. USD schwere Unternehmen selbst, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Schließlich würde LivePerson wahrscheinlich eine umfangreiche Kapitalaufstockung benötigen, wenn es heute seine Gläubiger bezahlen müsste. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die bestimmen, ob LivePerson in der Lage ist, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten hat LivePerson einen Verlust auf EBIT-Ebene gemacht und einen Umsatzrückgang auf 429 Mio. US$ verzeichnet, was einem Rückgang von 17 % entspricht. Wir würden ein Wachstum viel lieber sehen.

Caveat Emptor

Während der Umsatzrückgang von LivePerson so herzerwärmend ist wie eine nasse Decke, ist der Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) wohl noch weniger erfreulich. Tatsächlich hat das Unternehmen auf EBIT-Ebene einen beträchtlichen Verlust von 94 Millionen US-Dollar erlitten. Wenn wir uns das zusammen mit den erheblichen Verbindlichkeiten ansehen, sind wir nicht besonders zuversichtlich, was das Unternehmen angeht. Bevor wir uns zu sehr für die Aktie interessieren, sollten wir einige deutliche kurzfristige Verbesserungen sehen. Nicht zuletzt, weil das Unternehmen im letzten Jahr einen negativen freien Cashflow in Höhe von 47 Mio. USD verbrannt hat. Es genügt also zu sagen, dass wir die Aktie für riskant halten. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für LivePerson ausgemacht, die Sie kennen sollten.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LivePerson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LPSN

Advertisement