Bewertung von Intuit nach seinem großen KI-Vorstoß und starken mehrjährigen Kursgewinnen

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Intuit nach dem großen Anstieg der letzten Jahre immer noch eine Überlegung wert ist, oder ob das leichte Geld bereits verdient wurde, sind Sie nicht allein.

- Die Aktie ist in der letzten Woche um 2,1 % und im letzten Monat um 1,0 % gestiegen und hat in den letzten drei Jahren um 76,4 % und in den letzten fünf Jahren um 81,8 % zugelegt, auch wenn die Einjahresrendite mit -0,6 % leicht negativ ist.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Verdoppelung der KI-gesteuerten Finanztools von Intuit und die Erweiterung seines Ökosystems um QuickBooks, TurboTax, Mailchimp und Credit Karma. Dies unterstreicht die Idee, dass Intuit zu einer unverzichtbaren Plattform für Verbraucher und kleine Unternehmen wird. Gleichzeitig haben Aufsichtsbehörden und politische Entscheidungsträger Intuit im Zusammenhang mit Steuererklärungsdiensten und Wettbewerb in den Blickpunkt gerückt, was dazu führen kann, dass Anleger die Wachstumsstory des Unternehmens gegen potenzielle Risiken abwägen.

- Auf unserer Bewertungsskala erreicht Intuit einen Wert von 3/6. Dies deutet darauf hin, dass der Markt zwar viel Optimismus einpreist, aber nicht in völlige Euphorie verfällt. In den nächsten Abschnitten werden wir aufschlüsseln, was dies für die verschiedenen Bewertungsmethoden bedeutet, bevor wir mit einer nuancierteren Betrachtungsweise darüber abschließen, was Intuit wirklich wert ist.

Ansatz 1: Intuit Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und diese Cashflows mit einer erforderlichen Rendite auf den heutigen Tag abzinst.

Für Intuit beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 6,3 Mrd. USD und verwendet die Prognosen der Analysten für die nächsten Jahre. Für das Jahr 2030 wird ein freier Cashflow von etwa 11,8 Mrd. USD prognostiziert, wobei die späteren Jahre von Simply Wall St extrapoliert werden, da sich das Wachstum allmählich verlangsamt, was für ein reifes, aber immer noch expandierendes Softwareunternehmen typisch ist.

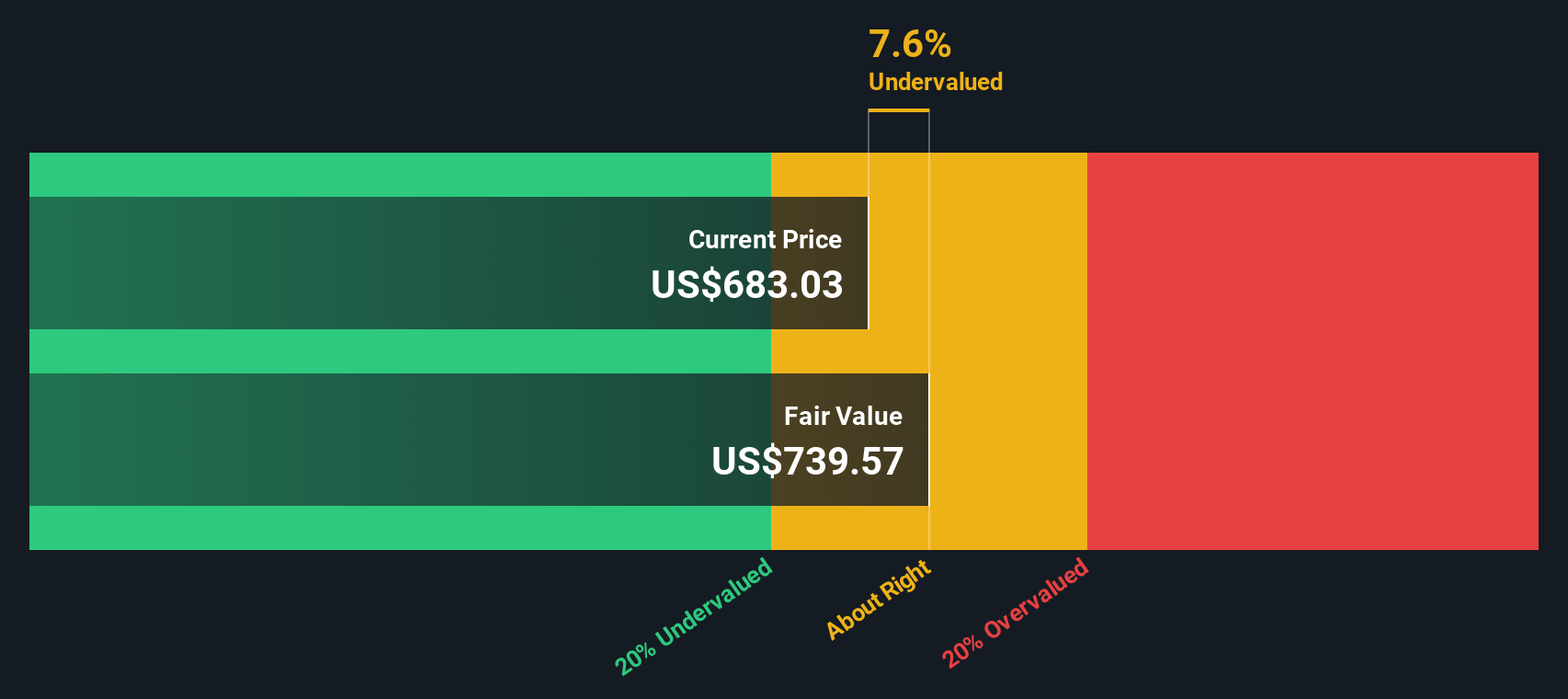

Addiert man all diese diskontierten Cashflows, ergibt sich ein geschätzter innerer Wert von etwa 765,87 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie um etwa 12,6 % unterbewertet ist, was darauf hindeutet, dass der Markt das langfristige Cash-Generierungspotenzial von Intuit möglicherweise nicht vollständig erkennt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Intuit um 12,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 915 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Intuit Kurs vs. Gewinn

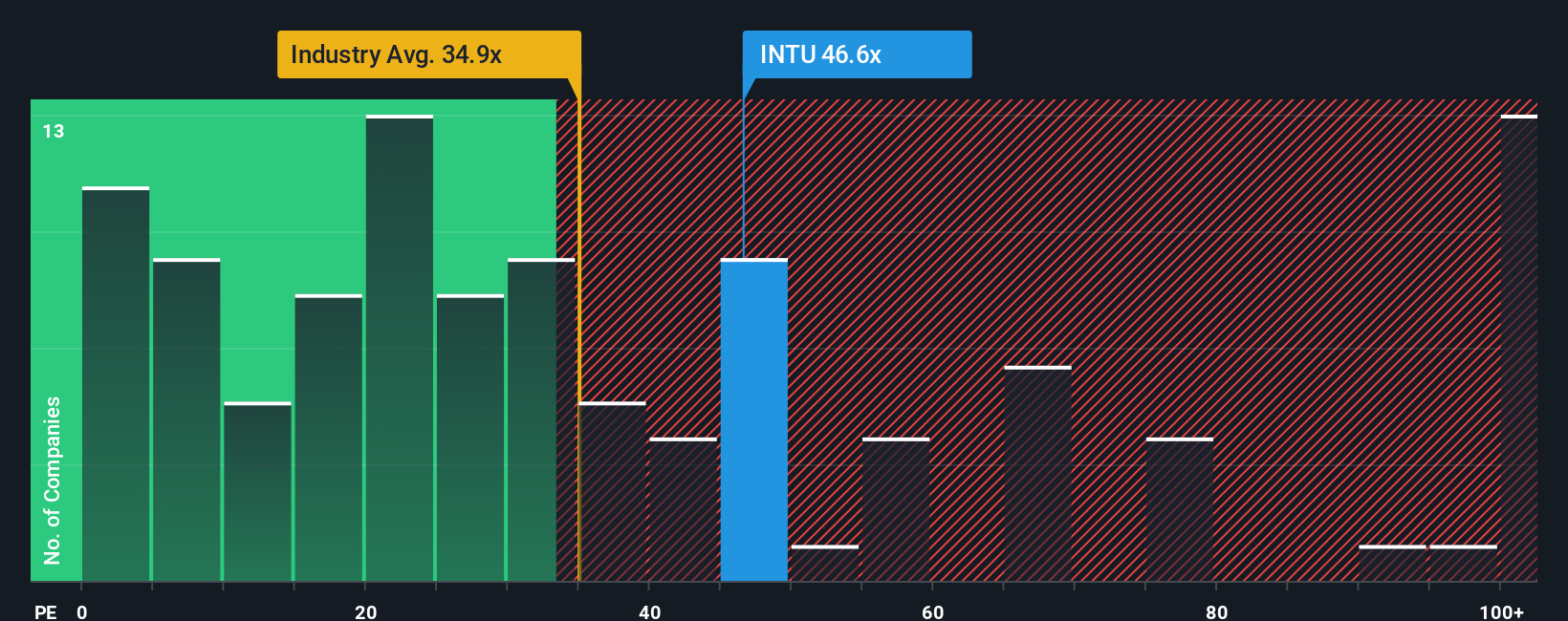

Für ein beständig profitables Unternehmen wie Intuit ist das Kurs-Gewinn-Verhältnis ein praktisches Mittel, um zu messen, was Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres Risiko ein höheres Kurs-Gewinn-Verhältnis, während langsamere oder volatilere Gewinne ein niedrigeres verlangen sollten.

Intuit wird derzeit mit einem KGV von etwa 45,2x gehandelt, was deutlich über dem Durchschnitt der Softwarebranche von etwa 32,7x und immer noch unter dem Durchschnitt der Vergleichsgruppe von etwa 53,5x liegt. Dies deutet darauf hin, dass der Markt Intuit als einen qualitativ hochwertigeren und wachstumsstärkeren Namen als den typischen Softwaretitel ansieht, der jedoch nicht zu den am aggressivsten bewerteten Aktien seiner Vergleichsgruppe gehört.

Simply Wall St berechnet auch ein faires Verhältnis von 40,6x, eine eigene Schätzung, wie hoch das KGV von Intuit angesichts der Gewinnwachstumsaussichten, Margen, Größe, Branche und des Risikoprofils sein könnte. Diese Schätzung ist nuancierter als ein einfacher Peer- oder Branchenvergleich, da sie die spezifischen Merkmale berücksichtigt, die die Zahlungsbereitschaft der Anleger beeinflussen können. Mit einem aktuellen KGV von 45,2x, das leicht über dem fairen Verhältnis von 40,6x liegt, erscheinen die Aktien nach dieser Kennzahl etwas teuer.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1460 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Intuit-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfach die Geschichten sind, die Investoren über ein Unternehmen erzählen und die ihre Sicht der zukünftigen Umsätze, Gewinne und Margen mit einer bestimmten Fair-Value-Schätzung verbinden. Auf der Community-Seite von Simply Wall St können Sie mit Hilfe von Narratives Ihre Meinung über Intuit darlegen, diese Geschichte mit einer Finanzprognose verknüpfen und sofort sehen, wie hoch der faire Wert ausfällt, den Sie dann mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob Sie die Aktie kaufen, halten oder verkaufen möchten. Da die Narrative dynamisch aktualisiert werden, wenn neue Informationen wie Gewinne, Produkteinführungen oder Neuigkeiten über Intuits OpenAI-Partnerschaft eintreffen, können Sie schnell erkennen, wie sich Ihre Bewertung möglicherweise ändern muss. Beispielsweise könnte ein Intuit-Narrativ eher bullisch sein, da es von einer schnelleren KI-getriebenen Akzeptanz, höheren Margen und einem fairen Wert ausgeht, der näher am optimistischsten Analystenziel von 971 US-Dollar liegt. Im Gegensatz dazu könnte sich ein vorsichtigeres Narrativ auf die Zyklizität von Credit Karma und den Gegenwind von Mailchimp konzentrieren und näher am unteren Ende bei 600 US-Dollar landen.

Glauben Sie, dass Intuit noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intuit unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.