Advertisement

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass Everbridge, Inc. (NASDAQ:EVBG ) Schulden in seiner Bilanz hat. Aber sind diese Schulden ein Grund zur Sorge für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere neueste Analyse zu Everbridge

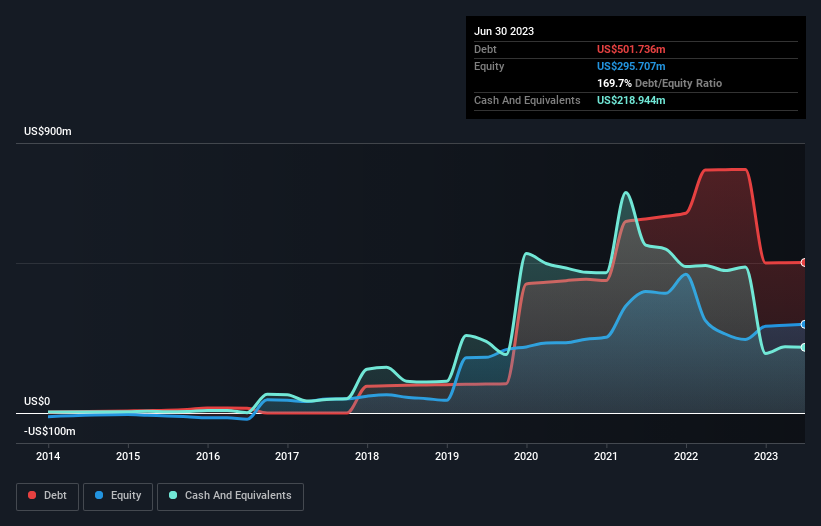

Wie hoch ist die Verschuldung von Everbridge?

Wie Sie unten sehen können, hatte Everbridge im Juni 2023 Schulden in Höhe von 501,7 Mio. US-Dollar, ein Rückgang gegenüber 810,9 Mio. US-Dollar im Jahr zuvor. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 218,9 Mio. USD, so dass die Nettoverschuldung 282,8 Mio. USD beträgt.

Wie solide ist die Bilanz von Everbridge?

Laut der letzten gemeldeten Bilanz hatte Everbridge Verbindlichkeiten in Höhe von 282,2 Mio. US-Dollar, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 534,1 Mio. US-Dollar, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 218,9 Mio. US$ und Forderungen im Wert von 107,3 Mio. US$, die innerhalb eines Jahres fällig waren. Damit sind die Verbindlichkeiten insgesamt 490,0 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Everbridge hat eine Marktkapitalisierung von 902,0 Mio. US-Dollar, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Everbridge in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Im vergangenen Jahr war Everbridge auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 11 % auf 447 Mio. US-Dollar steigern. Normalerweise wünschen wir uns von unrentablen Unternehmen ein schnelleres Wachstum, aber jedem das Seine.

Warnung vor dem Kauf

In den letzten zwölf Monaten hat Everbridge einen Verlust vor Zinsen und Steuern (EBIT) erwirtschaftet. Tatsächlich verlor das Unternehmen auf EBIT-Ebene 47 Millionen US-Dollar. Wenn wir uns das ansehen und uns die Verbindlichkeiten in der Bilanz im Verhältnis zu den Barmitteln vor Augen führen, erscheint es uns unklug, dass das Unternehmen Schulden hat. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht den Anforderungen entspricht, auch wenn sie mit der Zeit verbessert werden könnte. Wir würden uns besser fühlen, wenn das Unternehmen seinen Verlust von 36 Mio. USD in den letzten zwölf Monaten in einen Gewinn verwandeln könnte. Um es ganz offen zu sagen: Wir halten das Unternehmen für riskant. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für Everbridge ausgemacht, die Sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden benötigen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100 % kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Everbridge unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:EVBG

Advertisement