Der Preis von Dave Inc. (NASDAQ:DAVE) stimmt, aber das Wachstum fehlt, nachdem die Aktien um 25% gestiegen sind

Die Aktien von Dave Inc.(NASDAQ:DAVE) haben ihre jüngste Dynamik mit einem Anstieg von 25 % allein im letzten Monat fortgesetzt. Die letzten 30 Tage waren die Kirsche auf dem Sahnehäubchen des 676%igen Gewinns der Aktie im letzten Jahr, was nichts weniger als spektakulär ist.

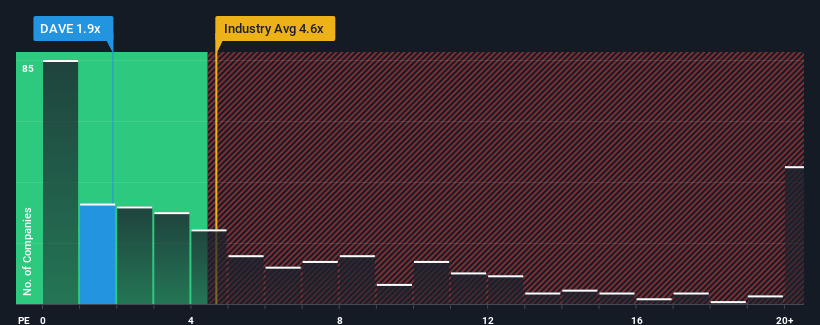

Trotz des Kursanstiegs sendet Dave mit einem Kurs-Umsatz-Verhältnis (KGV) von 1,9 im Moment vielleicht noch sehr positive Signale aus, da fast die Hälfte aller Unternehmen in der Softwarebranche in den Vereinigten Staaten ein KGV von mehr als 4,6 aufweisen und sogar KGVs von mehr als 12 nicht ungewöhnlich sind. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

Sehen Sie unsere letzte Analyse für Dave

Was bedeutet das Kurs-Umsatz-Verhältnis von Dave für die Aktionäre?

Mit einem Umsatzwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich Dave relativ gut geschlagen. Vielleicht erwartet der Markt, dass die Einnahmen in Zukunft sinken werden, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn nicht, dann haben die bestehenden Aktionäre Grund, recht optimistisch in Bezug auf die künftige Entwicklung des Aktienkurses zu sein.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Dave dabei helfen, herauszufinden, was am Horizont zu erwarten ist.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Das Kurs-Gewinn-Verhältnis von Dave ist typisch für ein Unternehmen, von dem man erwartet, dass es ein sehr geringes Wachstum oder sogar sinkende Einnahmen erzielt und vor allem viel schlechter abschneidet als die Branche.

Ein Blick zurück zeigt, dass das Unternehmen im vergangenen Jahr ein beeindruckendes Umsatzwachstum von 24 % erzielt hat. Die starke Leistung in jüngster Zeit bedeutet, dass es in den letzten drei Jahren ein Umsatzwachstum von insgesamt 110 % erzielen konnte. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Die sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein jährliches Wachstum von 15 % zu erwarten ist. Das ist deutlich weniger als die 19 % Wachstum pro Jahr, die für die gesamte Branche prognostiziert werden.

In Anbetracht dessen ist es verständlich, dass das Kurs-Gewinn-Verhältnis von Dave unter dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger ein begrenztes zukünftiges Wachstum erwarten und nur bereit sind, einen geringeren Betrag für die Aktie zu zahlen.

Was können wir aus dem KGV von Dave lernen?

Die Aktien von Dave sind zwar deutlich gestiegen, aber das Kurs-Gewinn-Verhältnis ist immer noch gedämpft. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu messen.

Wir haben festgestellt, dass Dave sein niedriges Kurs-Umsatz-Verhältnis beibehält, weil sein prognostiziertes Wachstum erwartungsgemäß niedriger ist als das der gesamten Branche. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Das Unternehmen braucht eine Wende des Schicksals, um einen Anstieg des KGV in der Zukunft zu rechtfertigen.

Bevor Sie den nächsten Schritt machen, sollten Sie die 2 Warnzeichen für Dave kennen, die wir aufgedeckt haben.

Wenn Sie sich nicht sicher sind, ob Daves Unternehmen stark genug ist, können Sie in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen suchen, die Sie vielleicht übersehen haben.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dave unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.