Kann Cognizant nach den jüngsten Zuwächsen von 3,3 % pro Woche und 59,6 % über drei Jahre noch Wert bieten?

Rezensiert von Bailey Pemberton

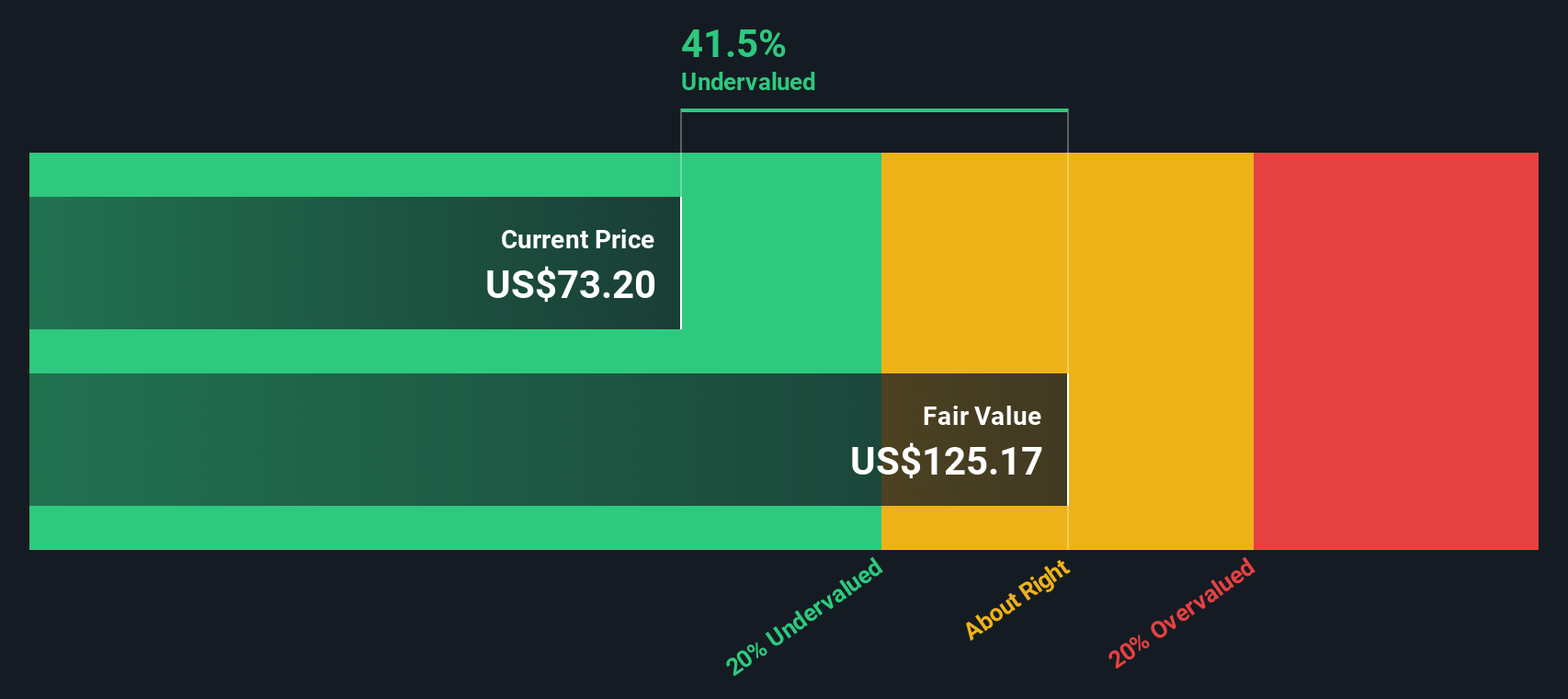

- Wenn Sie sich gefragt haben, ob Cognizant Technology Solutions bei einem Kurs von 83,63 $ noch immer einen Kauf wert ist, sind Sie nicht allein; diese Aktie hat sich in aller Stille zu einem klassischen "Ist sie noch günstig"-Kandidaten entwickelt.

- Der Aktienkurs ist in der letzten Woche um 3,3 %, im letzten Monat um 15,2 % und im bisherigen Jahresverlauf um 9,4 % gestiegen, während längerfristig orientierte Anleger in drei Jahren einen Gewinn von 59,6 % und in fünf Jahren von 11,5 % verzeichnen konnten.

- In letzter Zeit haben die Anleger auf eine Reihe von Strategie-Updates, wichtige Kundengewinne und anhaltende Veränderungen in der breiteren IT-Dienstleistungs- und digitalen Transformationslandschaft reagiert. Diese Entwicklungen haben dazu beigetragen, die Erwartungen in Bezug auf das Wachstumsprofil und die Wettbewerbsposition von Cognizant neu zu gestalten, was sich wiederum direkt auf die Neubewertung der Aktie durch den Markt auswirkt.

- In unserem Bewertungsschema erhält Cognizant einen Wert von 5/6, was darauf hindeutet, dass das Unternehmen bei den meisten von uns durchgeführten Prüfungen unterbewertet erscheint. In den nächsten Abschnitten werden wir die verschiedenen Bewertungsmethoden erläutern, die hinter dieser Zahl stehen, sowie eine aussagekräftigere Methode, um den wahren Wert der Aktie zu ermitteln.

Ansatz 1: Cognizant Technology Solutions Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und diese Cashflows dann auf die Gegenwart abzinst.

Für Cognizant Technology Solutions beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 2,63 Milliarden US-Dollar und wendet einen zweistufigen Free Cashflow to Equity-Ansatz an. Die Analysten geben explizite Prognosen bis zum Jahr 2028 ab, in dem der freie Cashflow voraussichtlich etwa 3,31 Mrd. USD erreichen wird. Darüber hinaus extrapoliert Simply Wall St die Cashflows bis zum Jahr 2035, wobei die prognostizierten Zahlen auf über 4,8 Mrd. USD ansteigen, sich aber im Laufe der Zeit zunehmend abschwächen, da sich das Wachstum verringert.

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, ergibt sich nach dem DCF-Modell ein innerer Wert von etwa 125,08 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von 83,63 $ impliziert das Modell, dass die Aktie mit einem Abschlag von 33,1 % auf ihren geschätzten fairen Wert gehandelt wird. Dies deutet auf ein potenzielles Aufwärtspotenzial hin, wenn sich diese Cashflow-Annahmen bewahrheiten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cognizant Technology Solutions um 33,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 915 weitere unterbewertete Aktien auf Basis von Cashflows.

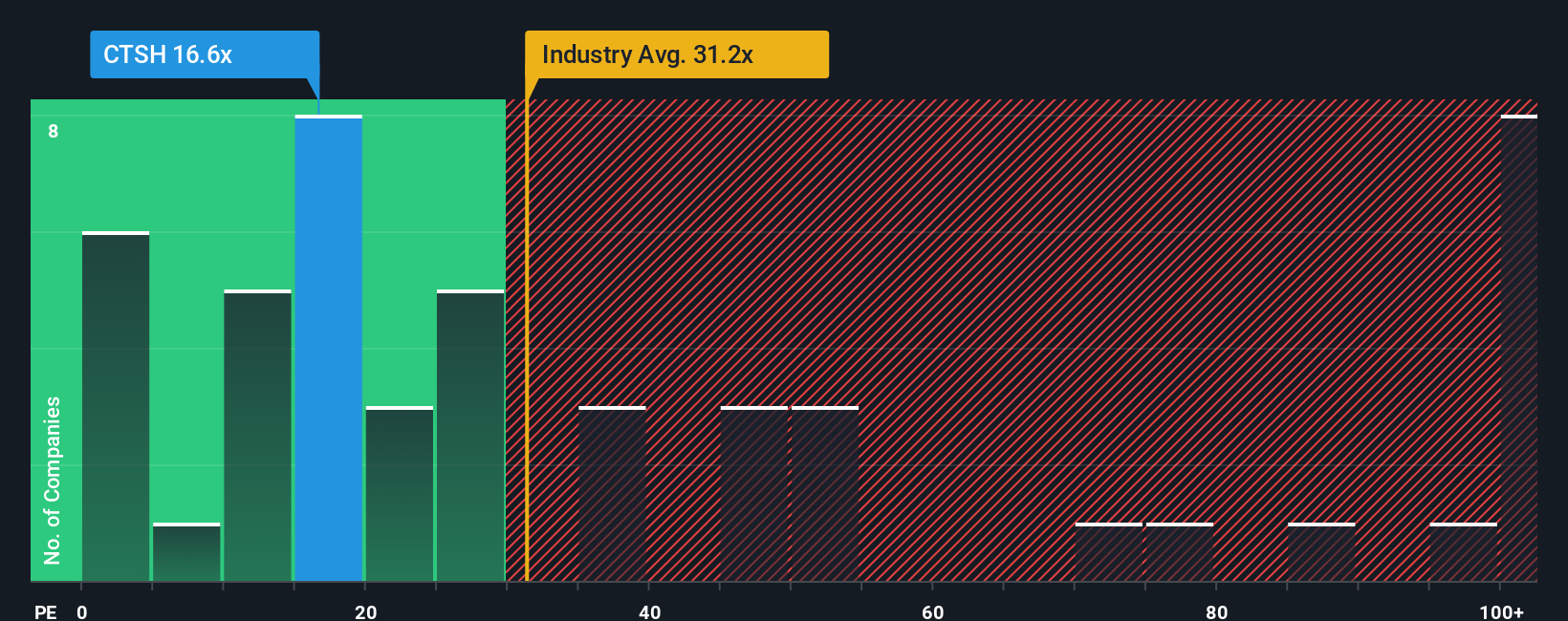

Ansatz 2: Cognizant Technology Solutions - Kurs-Gewinn-Verhältnis

Für profitable, relativ reife Unternehmen wie Cognizant ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode zur Wertbestimmung, da es den von den Anlegern gezahlten Preis direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen werden schnell wachsende und risikoärmere Unternehmen mit einem höheren KGV gehandelt, während langsamer wachsende oder risikoreichere Namen mit niedrigeren Multiplikatoren gehandelt werden.

Cognizant wird derzeit mit einem KGV von etwa 19 gehandelt, was sowohl unter dem Durchschnitt der IT-Branche von etwa 29,3x als auch unter dem Durchschnitt der Vergleichsunternehmen von etwa 25,1x liegt. Diese Vergleiche deuten auf einen potenziellen Wert hin, berücksichtigen aber nicht in vollem Umfang die spezifischen Wachstumsaussichten, Margen und das Risikoprofil von Cognizant.

An dieser Stelle kommt das faire Verhältnis von Simply Wall St ins Spiel. Diese firmeneigene Kennzahl schätzt, mit welchem KGV ein Unternehmen angesichts seines Gewinnwachstums, seiner Branche, seiner Rentabilität, seiner Marktkapitalisierung und seiner Risikoeigenschaften gehandelt werden könnte. Für Cognizant wird das faire Verhältnis mit etwa 33,8x berechnet, verglichen mit dem aktuellen 19x, was darauf hindeutet, dass der Markt einen Abschlag vornimmt, der größer zu sein scheint, als es die Fundamentaldaten allein rechtfertigen würden.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1460 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cognizant Technology Solutions-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfach die Geschichten sind, die Investoren über ein Unternehmen erzählen, ausgedrückt durch ihre Annahmen für zukünftige Umsätze, Gewinne, Margen und letztendlich den fairen Wert.

Auf der Community-Seite von Simply Wall St machen Narratives dies einfach und zugänglich, indem sie die Geschichte des Unternehmens mit einer strukturierten Finanzprognose und dann mit einer Fair-Value-Schätzung verknüpfen, so dass Sie klar sehen können, wie sich Ihre Ansicht in Zahlen ausdrückt.

Da jedes Narrativ seinen fairen Wert mit dem heutigen Aktienkurs vergleicht, kann es schnell zeigen, ob Cognizant im Rahmen dieser Geschichte attraktiv, fair bewertet oder teuer erscheint, und es wird dynamisch aktualisiert, wenn neue Informationen wie Ertragsergebnisse, wichtige KI-Deals oder politische Schlagzeilen eintreffen.

Bei Cognizant könnte ein Anleger eine optimistische Erzählung über die beschleunigte Einführung von KI und Rückkäufe aufbauen, die einen fairen Wert nahe dem hohen Analystenziel von etwa 103 US-Dollar unterstützt. Ein anderer könnte sich auf regulatorische und wettbewerbliche Risiken konzentrieren und eher am unteren Ende bei 75 $ landen. Anhand von Erzählungen können Sie genau erkennen, welche Annahmen Sie zu einer der beiden Schlussfolgerungen führen.

Glauben Sie, dass hinter der Geschichte von Cognizant Technology Solutions noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cognizant Technology Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.